Phân tích cổ phiếu L18 của Công ty Cổ phần Đầu tư và Xây dựng Số 18 (Licogi 18). Bài viết bóc tách kết quả hoạt động kinh doanh bùng nổ nhưng thiếu ổn định, thực trạng tài chính thâm dụng đòn bẩy lớn, áp lực chiếm dụng vốn đầu ra và xu hướng giao dịch đóng băng thanh khoản từ đồ thị giá thực tế.

Công ty Cổ phần Đầu tư và Xây dựng Số 18 (Sàn HNX: L18), thành viên trực thuộc Tổng công ty Licogi, là doanh nghiệp có bề dày truyền thống trong mảng thi công xây lắp cơ sở hạ tầng, công nghiệp, dân dụng và giao thông. Bên cạnh hoạt động cốt lõi là thầu xây lắp, trong những năm gần đây, Licogi 18 đã tích cực mở rộng biên lợi nhuận thông qua việc lấn sân sang phân khúc bất động sản đô thị và đầu tư các dự án năng lượng (tiêu biểu là các dự án thủy điện nhỏ).

Mô hình hoạt động của L18 mang đặc trưng cơ bản của một doanh nghiệp hạ tầng gối đầu: doanh thu quy mô lớn từ các hợp đồng xây lắp nhà nước và tư nhân làm bệ đỡ dòng tiền thô, trong khi lợi nhuận biên cao phụ thuộc vào tiến độ bàn giao cuốn chiếu các quỹ đất tỉnh lẻ (như các dự án khu đô thị tại Hải Dương, Quảng Ninh...). Tuy nhiên, việc vận hành song song cả hai mảng thâm dụng vốn lớn (Xây lắp luôn bị chiếm dụng vốn và Bất động sản cần dòng tiền đền bù lớn) đang đặt ra cho ban điều hành Licogi 18 một bài toán hóc búa về việc cân đối dòng tiền và kiểm soát chi phí tài chính.

Hoạt động kinh doanh của Licogi 18 trong vòng 5 năm qua ghi nhận sự tăng trưởng quy mô mạnh mẽ, tuy nhiên chất lượng lợi nhuận vẫn chịu áp lực lớn từ giá vốn và các chi phí vận hành.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 2.860,01 | 2.212,20 | 3.081,92 | 4.924,72 | 4.825,80 |

| Giá vốn hàng bán | 2.705,71 | 2.080,29 | 2.877,13 | 4.294,58 | 4.419,00 |

| Lợi nhuận gộp | 154,30 | 131,90 | 204,79 | 630,14 | 406,80 |

| Doanh thu tài chính | 3,17 | 3,47 | 6,22 | 4,33 | 7,09 |

| Chi phí tài chính | 26,82 | 37,43 | 61,01 | 100,31 | 62,49 |

| - Trong đó: Chi phí lãi vay | 25,80 | 36,08 | 59,89 | 87,23 | 60,64 |

| Chi phí bán hàng | 0,00 | 0,00 | 2,47 | 25,03 | 10,31 |

| Chi phí quản lý doanh nghiệp | 94,11 | 67,39 | 121,59 | 205,89 | 99,77 |

| Lợi nhuận khác | 23,91 | 24,93 | 46,38 | 3,73 | -10,45 |

| Tổng lợi nhuận trước thuế | 60,93 | 55,85 | 73,05 | 307,78 | 230,99 |

| LNST của Công ty mẹ | 34,94 | 30,64 | 42,06 | 203,98 | 166,79 |

Đỉnh cao bứt phá bất động sản (2024): Giai đoạn 2021 - 2023 chứng kiến quy mô doanh thu của L18 duy trì ổn định quanh mốc 2.200 - 3.000 tỷ đồng, đi kèm mức lợi nhuận sau thuế mỏng chỉ từ 30 - 42 tỷ đồng. Bước ngoặt lớn xuất hiện vào năm 2024 khi doanh thu thuần tăng vọt 59,7%, đạt mức kỷ lục 4.924,7 tỷ đồng. Nhờ ghi nhận các dự án bất động sản có biên lợi nhuận cao, lợi nhuận gộp bùng nổ lên 630,1 tỷ đồng, kéo lợi nhuận sau thuế của công ty mẹ tăng trưởng bằng lần lên mức 203,9 tỷ đồng.

Áp lực chi phí bào mòn biên lợi nhuận (2025): Bước sang năm 2025, doanh thu thuần vẫn duy trì được sức nóng ở mức 4.825,7 tỷ đồng (chỉ giảm nhẹ 2% so với năm trước). Tuy nhiên, lợi nhuận sau thuế của công ty mẹ lại sụt giảm mạnh 18,2%, dừng lại ở mức 166,7 tỷ đồng. Sự suy giảm này đến từ hai nguyên nhân chính: Biên lợi nhuận gộp giảm từ 12,8% xuống còn 8,43% do tỷ trọng mảng xây lắp (vốn có biên lợi nhuận thấp) tăng trở lại; cùng với khoản lỗ từ hoạt động khác lên đến hơn 10,4 tỷ đồng.

Đặc thù biên lợi nhuận mỏng của ngành xây lắp: Dù doanh thu liên tục tiệm cận mốc 5.000 tỷ đồng, tỷ suất lợi nhuận ròng thực tế của L18 qua các năm duy trì ở mức rất thấp, lần lượt đạt 1,22% (2021), 1,39% (2022), 1,36% (2023) trước khi ghi nhận mức cải thiện tăng trưởng nhờ mảng bất động sản đạt 4,14% (2024) và 3,46% (2025). Việc chi phí giá vốn hàng bán luôn chiếm tỷ trọng áp đảo từ 91% - 94% trong cơ cấu doanh thu thuần là minh chứng rõ nét cho thấy L18 đang phải gồng mình gánh chịu áp lực từ sự biến động tăng giá của vật liệu xây dựng, chi phí nhân công, cũng như tình trạng cạnh tranh gay gắt về giá trong khâu đấu thầu các công trình hạ tầng.

Cấu trúc bảng cân đối kế toán của Licogi 14 phơi bày những rủi ro thâm dụng vốn rõ rệt, khi phần lớn nguồn lực không nằm ở tài sản tạo tiền trực tiếp mà bị phân tán vào các danh mục rủi ro cao.

| Cấu phần Tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Tài sản ngắn hạn | 2.667,45 | 3.074,18 | 5.048,54 | 4.539,01 | 5.188,20 |

| - Tiền và các khoản tương đương tiền | 47,77 | 203,93 | 264,46 | 340,65 | 346,77 |

| - Các khoản phải thu ngắn hạn | 1.369,45 | 1.244,99 | 1.344,37 | 1.445,89 | 1.838,60 |

| - Tổng hàng tồn kho | 1.160,33 | 1.581,19 | 3.323,12 | 2.633,03 | 2.903,92 |

| B. Tài sản dài hạn | 481,37 | 472,64 | 468,46 | 524,96 | 597,89 |

| - Tài sản cố định | 377,54 | 342,08 | 340,13 | 342,58 | 372,97 |

| TỔNG CỘNG TÀI SẢN | 3.148,81 | 3.546,82 | 5.517,00 | 5.063,97 | 5.786,08 |

Vòng vốn bị chôn chặt tại công trình: Tính đến cuối năm 2025, tổng tài sản của L18 đạt 5.786 tỷ đồng, tăng 14,2% so với năm 2024. Đi sâu vào cấu trúc tài sản, điều đáng ngại là có tới 1.838,6 tỷ đồng nằm ở các khoản phải thu ngắn hạn (chiếm 31,7% tổng tài sản) và 2.903,9 tỷ đồng nằm ở hàng tồn kho (chiếm tới 50,1% tổng tài sản).

Rủi ro từ đối tác đầu ra: Tổng cộng hai khoản mục "phải thu" và "tồn kho" đã hút trọn 81,8% tổng nguồn lực của tập đoàn. Đối với một doanh nghiệp xây lắp, hàng tồn kho thực chất là chi phí sản xuất kinh doanh dở dang tại các công trình chưa nghiệm thu, kết hợp với khoản phải thu ngắn hạn phình to chứng tỏ L18 đang bị các chủ đầu tư chiếm dụng vốn rất nặng. Điều này giải thích vì sao doanh thu lớn nhưng lượng tiền mặt thực tế tích lũy của công ty chỉ duy trì quanh mức 346 tỷ đồng.

| Cấu phần Nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Nợ phải trả | 2.558,51 | 2.928,17 | 4.915,12 | 4.279,75 | 4.791,44 |

| - Nợ ngắn hạn | 1.978,29 | 2.104,80 | 4.142,51 | 3.334,59 | 3.668,34 |

| - Nợ dài hạn | 580,21 | 823,37 | 772,61 | 945,16 | 1.123,10 |

| B. Nguồn vốn chủ sở hữu | 590,31 | 618,65 | 601,87 | 784,22 | 994,65 |

| TỔNG CỘNG NGUỒN VỐN | 3.148,81 | 3.546,82 | 5.517,00 | 5.063,97 | 5.786,08 |

Áp lực đòn bẩy tài chính cực đại

Tỷ lệ Nợ/VCSH ở mức báo động: Để tài trợ cho lượng tài sản dở dang và các khoản phải thu khổng lồ, L18 buộc phải dựa vào nguồn vốn vay ngoài. Tính đến năm 2025, Nợ phải trả của doanh nghiệp chạm mốc 4.791,4 tỷ đồng, cao gấp 4,82 lần Vốn chủ sở hữu. Đây là tỷ lệ đòn bẩy thuộc nhóm cao nhất ngành, đặt doanh nghiệp trước rủi ro lớn khi môi trường lãi suất có biến động.

Mất cân đối cấu trúc nợ vay: Nợ ngắn hạn chiếm tới 76,5% tổng cơ cấu nợ, đạt 3.668,3 tỷ đồng. Hệ số thanh toán nhanh của doanh nghiệp chỉ đạt 0,61 lần. Do phần lớn tài sản ngắn hạn bị khóa chặt trong hàng tồn kho, năng lực thanh toán các nghĩa vụ nợ đến hạn bằng tài sản thanh khoản cao (tiền mặt, chứng khoán ngắn hạn) của L18 nằm ở mức khá bấp bênh, buộc doanh nghiệp phải liên tục đảo nợ vay ngân hàng thương mại để duy trì dòng mạch hoạt động.

Mặc dù đòn bẩy cao mang lại rủi ro tài chính, nhưng không thể phủ nhận nó đã giúp L18 tối ưu hóa được hiệu suất sinh lời trên mỗi đồng vốn chủ sở hữu trong giai đoạn hai năm gần đây.

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| ROE (%) | 7,09% | 5,07% | 6,89% | 29,43% | 18,75% |

| ROA (%) | 1,21% | 0,92% | 0,93% | 3,86% | 3,07% |

| EPS (Đồng) | 916,79 | 803,72 | 1.103,51 | 5.351,47 | 3.646,43 |

| P/E (Lần) | 62,72 | 23,02 | 37,52 | 7,34 | 7,46 |

| P/B (Lần) | 4,68 | 1,42 | 3,28 | 2,32 | 1,55 |

ROE bùng nổ rồi hạ nhiệt: Nhờ mức lợi nhuận đột biến năm 2024, chỉ số $ROE$ của L18 đạt mức ấn tượng 29,43% trước khi hạ nhiệt về mức 18,75% vào năm 2025. Tuy có sụt giảm nhưng đây vẫn là mức sinh lời tốt so với các doanh nghiệp cùng ngành xây lắp hạ tầng. Ngược lại, chỉ số $ROA$ năm 2025 chỉ đạt 3,07%, phản ánh hiệu quả sinh lời trên tổng tài sản rất thấp do quy mô tài sản bị phình to bởi các khoản mục kém chất lượng (phải thu, tồn kho dở dang).

Định giá kỹ thuật P/E tạo cảm giác rẻ: Với việc lợi nhuận sau thuế của công ty mẹ năm 2025 đạt 166,7 tỷ đồng, EPS đạt 3.646,43 đồng. Định giá P/E của L18 hiện đang neo ở mức khá thấp là 7,46 lần, P/B đạt 1,55 lần. Mức định giá này trông có vẻ hấp dẫn cho một doanh nghiệp đầu ngành hạ tầng, nhưng thực tế nó phản ánh mức chiết khấu rủi ro lớn mà thị trường dành cho cơ cấu tài chính thâm dụng nợ vay của L18.

Lịch sử giao dịch vốn của Licogi 18 cho thấy sự dịch chuyển rõ ràng trong chiến lược phân phối lợi nhuận, từ việc trả tiền mặt sang tăng cường giữ lại vốn bằng cách chia tách cổ phiếu:

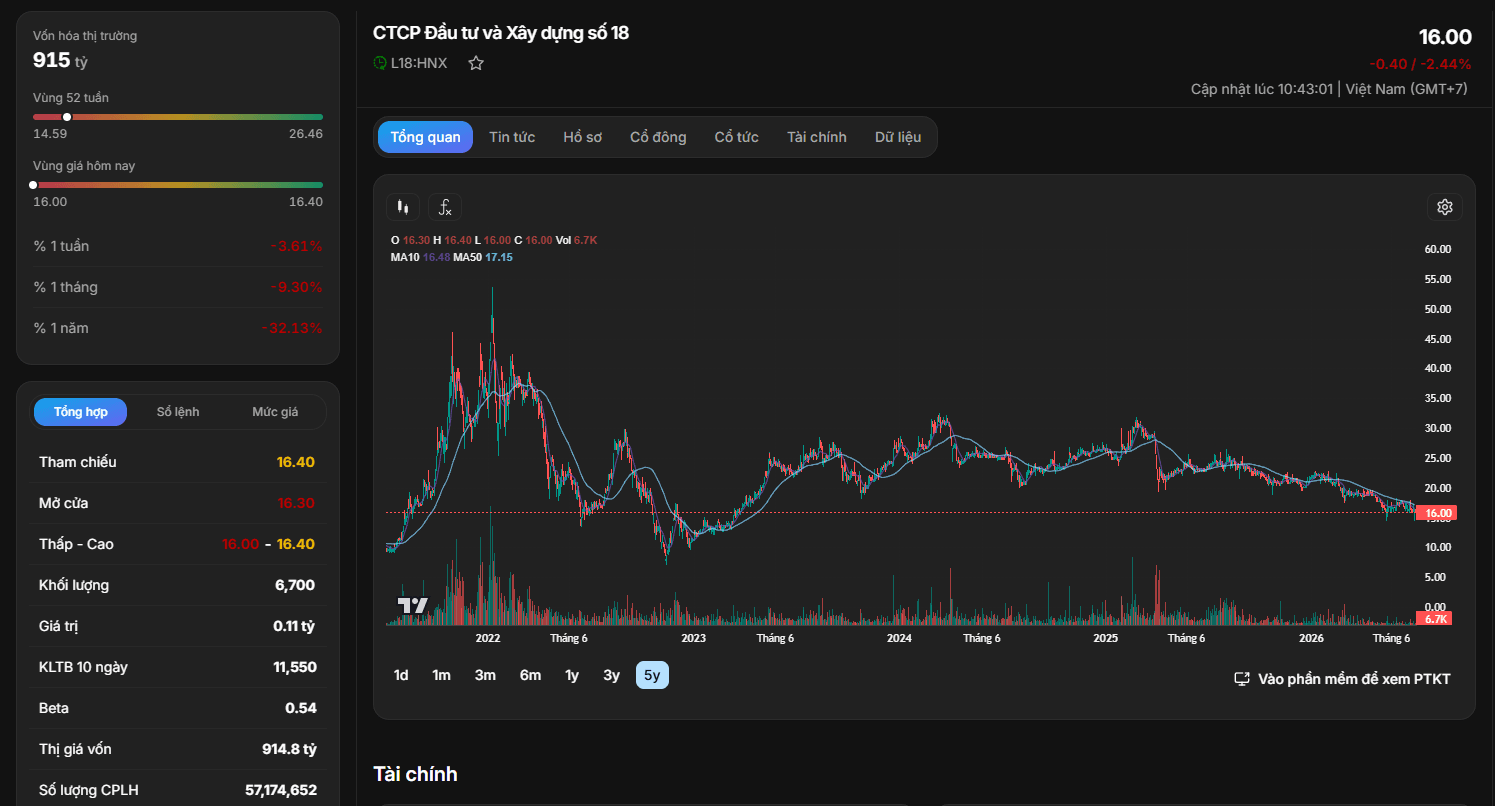

Phân tích hành động giá từ biểu đồ kỹ thuật

Quan sát biểu đồ kỹ thuật 5 năm (giai đoạn 2021 - 2026) của L18, diễn biến thị giá phản ánh một chu kỳ sụt giảm dài hạn và trạng thái đóng băng dòng tiền đầu cơ ở thời điểm hiện tại:

Ký ức vùng đỉnh lịch sử (2021 - 2022): Cổ phiếu L18 từng có giai đoạn đầu cơ cực thịnh ăn theo con sóng bất động sản cuối năm 2021, đẩy thị giá tăng phi mã lập đỉnh lịch sử quanh vùng 55.000 - 60.000 đồng/CP (giá trước điều chỉnh). Chu kỳ phân phối sau đó diễn ra khốc liệt đưa cổ phiếu rơi sâu về vùng đáy dưới 10.000 đồng/CP vào cuối năm 2022.

Xu hướng tiêu cực đóng băng (Nửa đầu năm 2026): Thị giá L18 kết thúc phiên giao dịch gần nhất tại mức 16.00 đồng/CP (giảm 2,44% trong phiên). Cấu trúc đồ thị đang nằm hoàn toàn trong một xu hướng giảm giá trung hạn (Down-trend). Đường giá liên tục vận động dưới các đường trung bình động ngắn và trung hạn là MA10 (16,48) và MA50 (17,15). Các đường MA hướng xuống với độ dốc lớn thể hiện phe bán đang hoàn toàn làm chủ cục diện, các nhịp hồi phục kỹ thuật xuất hiện rất yếu ớt rồi nhanh chóng bị dập tắt.

Cạn kiệt thanh khoản (Kiệt Vol): Khối lượng giao dịch của phiên gần nhất chỉ đạt vỏn vẹn 6.700 cổ phiếu, với giá trị giao dịch thô chỉ ở mức 0,11 tỷ đồng (110 triệu đồng). Lượng giao dịch này sụt giảm mạnh so với mức trung bình 10 ngày vốn đã rất thấp là 11.550 cổ phiếu. Hệ số Beta đạt 0,54 chứng minh L18 đã hoàn toàn bị dòng tiền lớn (các "cá mập", dòng tiền đầu cơ) bỏ quên. Cổ phiếu rơi vào trạng thái giao dịch lỏng lẻo, thiếu lực cầu đối ứng tự nhiên.

Kết hợp bóc tách các yếu tố nền tảng cơ bản và tín hiệu kỹ thuật thực tế trên đồ thị, chiến lược hành động đối với cổ phiếu L18 được xây dựng dựa trên các luận điểm sau:

Phân khúc nhà đầu tư cá nhân ngắn hạn (Trading): Đứng ngoài tuyệt đối

Hoàn toàn không có điểm mua an toàn hay bất kỳ tín hiệu đảo chiều xu hướng nào đối với đồ thị của L18 ở thời điểm hiện tại. Thanh khoản một phiên chỉ hơn 100 triệu đồng đồng nghĩa với rủi ro thanh khoản cực kỳ lớn. Nhà đầu tư cá nhân trading ngắn hạn nếu giải ngân quy mô vốn lớn vào đây sẽ đối mặt với tình trạng "kẹt hàng", không thể chốt lời hay cắt lỗ do thiếu lực cầu hấp thụ trên bảng điện.

Phân khúc nhà đầu tư trung và dài hạn: Thận trọng quan sát vùng cân bằng

Mức định giá P/E 7,46 lần và P/B 1,55 lần tương đối hợp lý đối với tài sản của một doanh nghiệp hạ tầng lớn như L18. Tuy nhiên, rủi ro đòn bẩy nợ phải trả gấp 4,82 lần vốn chủ sở hữu kết hợp với áp lực pha loãng từ đợt chia cổ tức bằng cổ phiếu tỷ lệ 100:25 vừa qua là điểm trừ lớn.

Điểm kích hoạt hành động: Nhà đầu tư dài hạn chỉ nên cân nhắc giải ngân tích lũy vị thế khi và chỉ khi:

L18 là một case-study điển hình của doanh nghiệp quy mô lớn nhưng bị mắc kẹt trong vòng xoáy thâm dụng vốn và đòn bẩy tài chính cao của ngành xây lắp. Trong bối cảnh dòng tiền thị trường đang tìm kiếm sự an toàn và minh bạch, việc đứng ngoài quan sát và đặt quản trị rủi ro lên hàng đầu là chiến lược thông minh nhất đối với cổ phiếu L18 lúc này.