•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

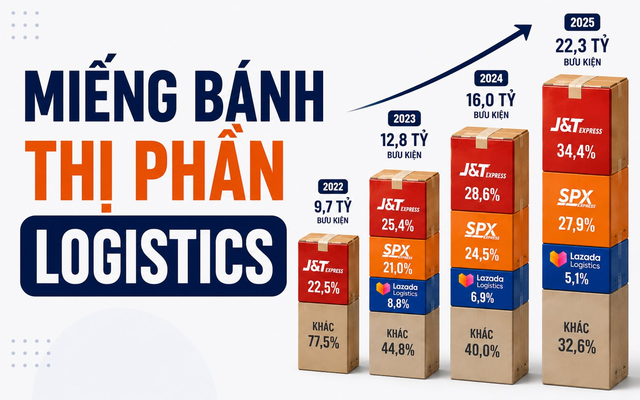

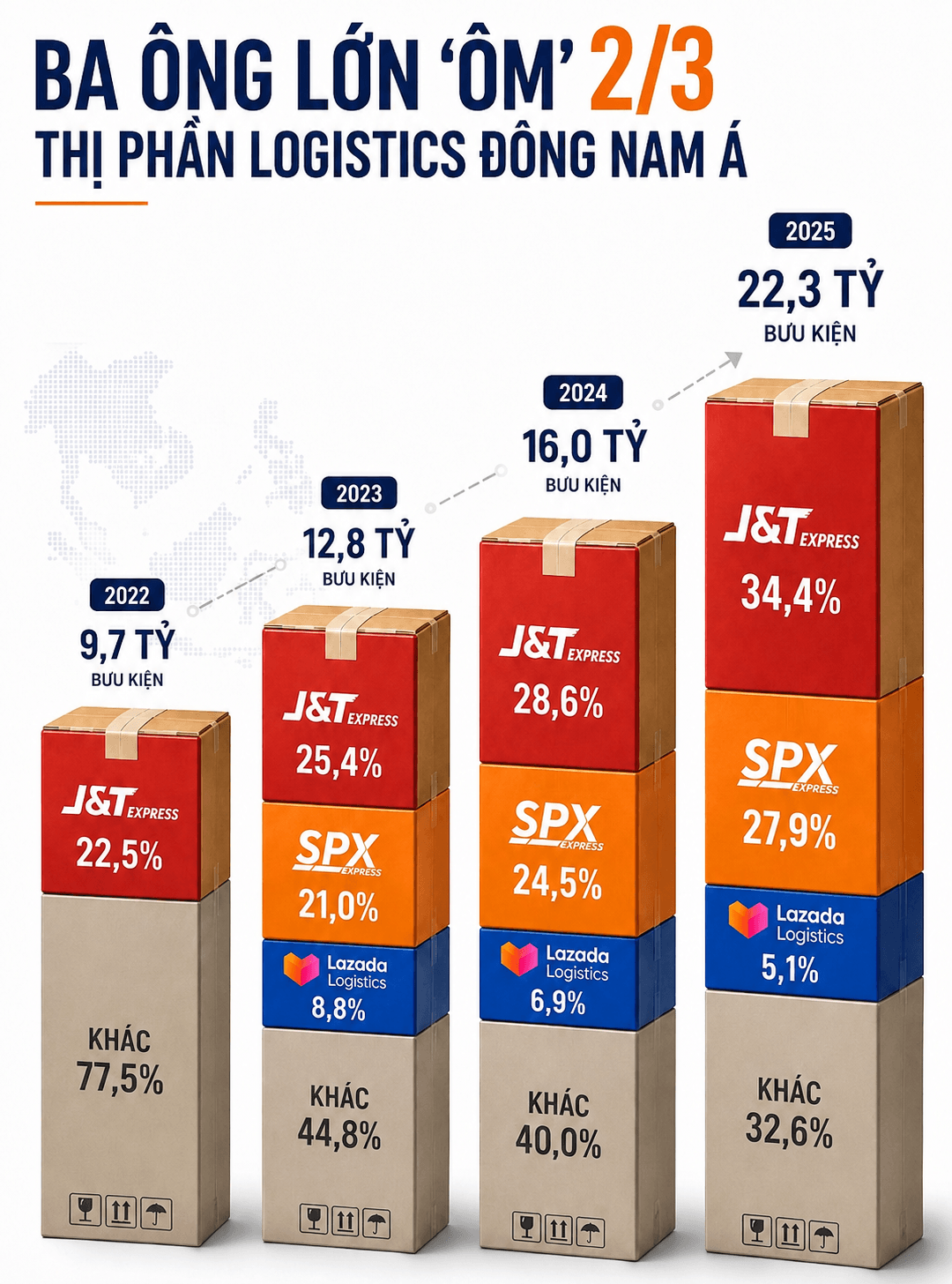

Sự bùng nổ của thương mại điện tử đang tạo ra cuộc tái định hình sâu sắc trên thị trường logistics Đông Nam Á. Khi lượng bưu kiện tăng gấp hơn hai lần chỉ sau ba năm, thị phần ngày càng tập trung vào một số doanh nghiệp lớn, trong đó J&T Express, SPX Express và Lazada Logistics đang chiếm ưu thế rõ rệt.

Theo báo cáo Momentum Works’ Ecommerce 2026, thị trường logistics phục vụ thương mại điện tử tại Đông Nam Á tiếp tục ghi nhận tốc độ tăng trưởng mạnh trong giai đoạn 222-2025. Đến năm 2025, tổng khối lượng bưu kiện thương mại điện tử toàn khu vực đạt 22,3 tỷ đơn hàng, tăng hơn 130% so với mức 9,7 tỷ đơn của năm 2022.

Đáng chú ý, ba doanh nghiệp gồm J&T Express, SPX Express và Lazada Logistics đang nắm giữ phần lớn thị trường. Riêng năm 2025, tổng thị phần của nhóm này đạt 67,4%, cho thấy xu hướng tập trung ngày càng rõ nét trong ngành logistics thương mại điện tử khu vực.

Trong nhóm các doanh nghiệp logistics thương mại điện tử tại Đông Nam Á, J&T Express tiếp tục duy trì vị trí số một về quy mô xử lý đơn hàng.

Dữ liệu từ Momentum Works cho thấy thị phần của J&T Express liên tục mở rộng qua từng năm. Từ mức 22,5% năm 2022, doanh nghiệp nâng lên 25,4% vào năm 2023, đạt 28,6% trong năm 2024 và tiếp tục tăng lên 34,4% vào năm 2025.

Với tổng quy mô thị trường đạt 22,3 tỷ bưu kiện trong năm 2025, tỷ lệ 34,4% tương đương khoảng 7,7 tỷ đơn hàng được xử lý bởi J&T Express.

J&T Express được thành lập tại Indonesia vào tháng 8/2015 bởi Jet Lee - cựu CEO Oppo Indonesia cùng Tony Chen, nhà sáng lập thương hiệu điện thoại Oppo. Từ thị trường Indonesia, doanh nghiệp nhanh chóng mở rộng hoạt động sang Việt Nam, Malaysia, Thái Lan, Philippines, Campuchia, Singapore trước khi tiến vào Trung Quốc, Trung Đông và Mỹ Latinh.

Hiện doanh nghiệp hiện diện tại 13 quốc gia, cung cấp dịch vụ chuyển phát nhanh, logistics thương mại điện tử và vận chuyển xuyên biên giới. Theo thông tin công bố, mạng lưới của J&T Express bao gồm hàng trăm trung tâm trung chuyển, gần 20.000 điểm phục vụ cùng hơn 400.000 nhân sự trên toàn cầu.

Năm 2023, công ty mẹ J&T Global Express chính thức niêm yết trên Sở Giao dịch Chứng khoán Hong Kong với mã cổ phiếu 1519.

Tại Việt Nam, J&T Express gia nhập thị trường từ năm 2018 trong bối cảnh nhiều doanh nghiệp chuyển phát lớn đã hoạt động trước đó. Tuy nhiên, nhờ tận dụng mạng lưới quốc tế, kinh nghiệm vận hành đa quốc gia và chiến lược đầu tư mạnh cho công nghệ, hạ tầng logistics cùng hệ thống bưu cục, doanh nghiệp đã nhanh chóng mở rộng quy mô. Theo Vietdata, doanh thu của J&T Express tại Việt Nam năm 2023 đạt hơn 6.000 tỷ đồng, tăng 51,6% so với năm trước.

Đứng thứ hai trên thị trường là SPX Express - đơn vị logistics được phát triển từ hệ sinh thái thương mại điện tử Shopee.

Theo báo cáo, SPX Express lần đầu xuất hiện trong thống kê năm 2023 với thị phần 21%. Con số này tăng lên 24,5% vào năm 2024 và đạt 27,9% trong năm 2025. Với quy mô thị trường hiện tại, mức thị phần này tương ứng khoảng 6,2 tỷ bưu kiện được doanh nghiệp xử lý trong năm qua.

SPX Express trước đây hoạt động dưới tên gọi Shopee Express. Từ tháng 8/2023, doanh nghiệp chính thức đổi tên thành SPX Express và mở rộng định hướng kinh doanh, không chỉ phục vụ hệ sinh thái Shopee mà còn cung cấp dịch vụ logistics cho nhiều nhóm khách hàng khác. Hiện SPX Express đã hiện diện tại nhiều thị trường Đông Nam Á, Đài Loan và Brazil.

Tại Việt Nam, theo dữ liệu của Vietdata, thị phần của Shopee Express tăng từ 7,84% năm 2021 lên 15,65% chỉ sau vài năm hoạt động. Năm 2023, doanh thu đạt gần 9.300 tỷ đồng, tăng 12,9% so với năm trước, đưa doanh nghiệp vào nhóm các đơn vị chuyển phát quy mô lớn nhất thị trường.

Xếp thứ ba là Lazada Logistics với thị phần 5,1% trong năm 2025. Đây là đơn vị logistics thuộc hệ sinh thái thương mại điện tử Lazada, được xây dựng nhằm phục vụ hoạt động giao nhận và hoàn tất đơn hàng trên nền tảng. Doanh nghiệp đang vận hành hệ thống kho bãi, trung tâm phân loại và mạng lưới giao hàng tại nhiều quốc gia Đông Nam Á như Việt Nam, Indonesia, Thái Lan, Malaysia, Philippines và Singapore.

Khác với J&T Express hay SPX Express, Lazada Logistics chủ yếu phục vụ nhu cầu vận chuyển phát sinh trong hệ sinh thái Lazada. Mô hình này giúp doanh nghiệp tăng khả năng kiểm soát chuỗi giao nhận và tối ưu trải nghiệm người dùng trên nền tảng.

Theo Momentum Works' Ecommerce 2026, thị phần của Lazada Logistics đã giảm từ 8,8% năm 2023 xuống 6,9% năm 2024 và còn 5,1% trong năm 2025. Dù vậy, doanh nghiệp vẫn duy trì vị thế trong nhóm ba nhà cung cấp logistics thương mại điện tử lớn nhất khu vực.

Số liệu của Momentum Works cho thấy tốc độ tăng trưởng của thị trường logistics thương mại điện tử Đông Nam Á vẫn duy trì ở mức cao. Từ 9,7 tỷ bưu kiện năm 2022, tổng lượng đơn hàng giao nhận tăng lên 12,8 tỷ đơn năm 2023, tương đương mức tăng 32%. Năm 2024 đạt 16 tỷ đơn, tăng thêm 25% so với năm trước. Đến năm 2025, thị trường tiếp tục mở rộng lên 22,3 tỷ đơn, cao hơn 39% so với năm 2024.

Xu hướng này phản ánh sự phát triển mạnh của thương mại điện tử trong khu vực, đồng thời cho thấy nhu cầu đầu tư vào hạ tầng kho vận, công nghệ phân loại và mạng lưới giao nhận đang ngày càng lớn. Khi khối lượng đơn hàng tăng nhanh, lợi thế quy mô trở thành yếu tố quan trọng giúp các doanh nghiệp logistics nâng cao hiệu quả vận hành và tối ưu chi phí.

Ở góc độ thị trường, việc thị phần tập trung vào một số doanh nghiệp lớn có thể tạo điều kiện cho các đơn vị dẫn đầu mở rộng đầu tư công nghệ và nâng cao chất lượng dịch vụ. Tuy nhiên, điều này cũng khiến áp lực cạnh tranh gia tăng đối với các doanh nghiệp logistics quy mô nhỏ, buộc họ phải tìm kiếm những phân khúc ngách hoặc các mô hình vận hành chuyên biệt để duy trì tăng trưởng.

Trong khi đó, nhóm doanh nghiệp còn lại đang chứng kiến sự thu hẹp đáng kể về thị phần. Tỷ lệ này giảm từ 77,5% năm 2022 xuống 44,8% năm 2023, còn 40% năm 2024 và tiếp tục giảm xuống 32,6% trong năm 2025.

Diễn biến trên cho thấy ngành logistics thương mại điện tử Đông Nam Á đang bước vào giai đoạn cạnh tranh mới, nơi các doanh nghiệp sở hữu mạng lưới lớn, năng lực công nghệ và hệ sinh thái khách hàng mạnh có xu hướng gia tăng lợi thế. Trong bối cảnh quy mô thị trường tiếp tục mở rộng, cuộc đua giành thị phần giữa các nhà cung cấp logistics hàng đầu được dự báo sẽ tiếp tục là tâm điểm của ngành trong những năm tới.

Không chỉ mở rộng không gian phát triển trên mặt đất, Hà Nội đang đặt mục tiêu khai thác mạnh không gian ngầm theo từng tầng độ sâu với các chức năng riêng biệt. Định hướng này được kỳ vọng giúp giảm áp lực hạ tầng, mở rộng dư địa…