•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

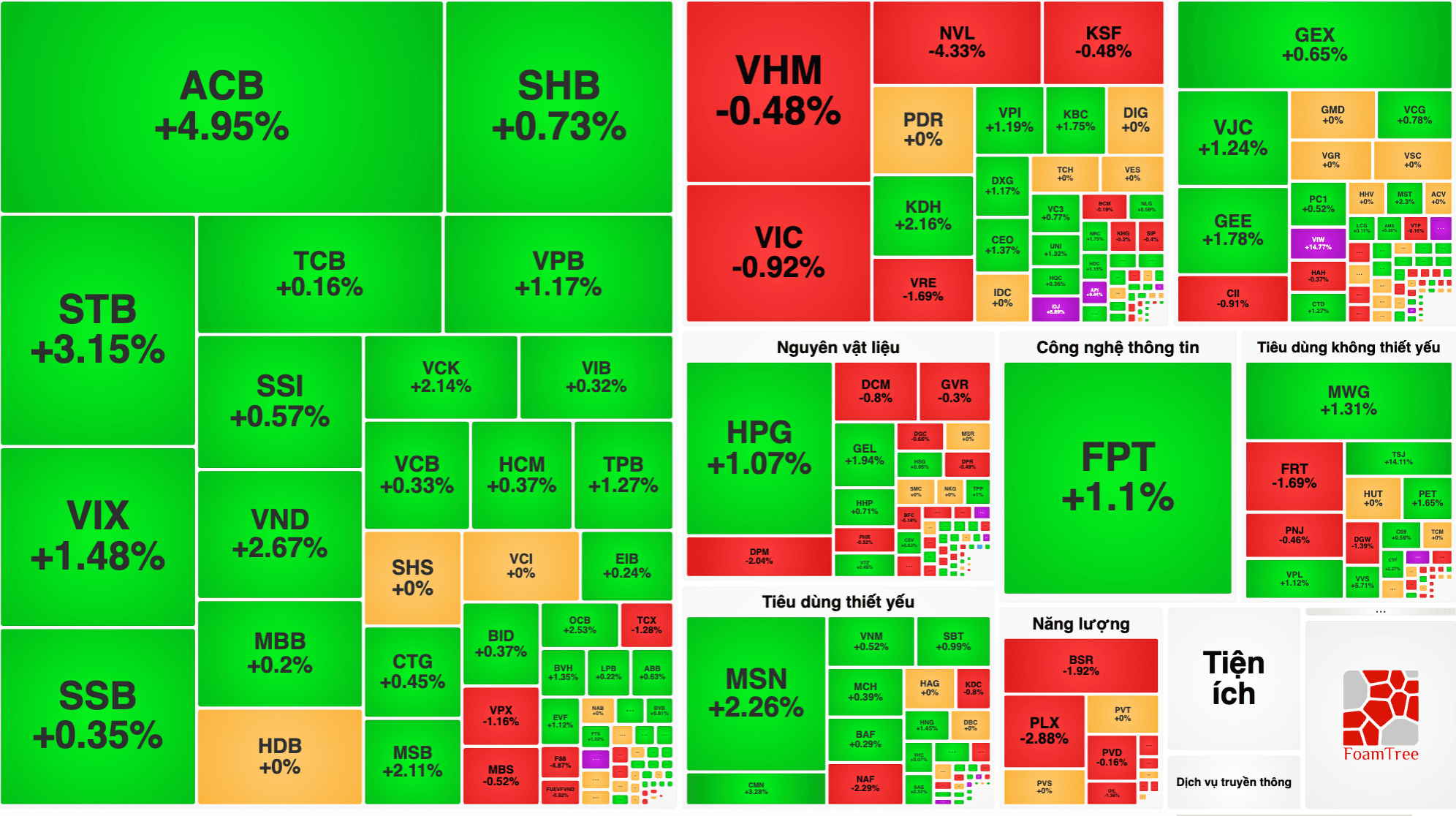

Trong phiên giao dịch ngày 10/6, nhóm cổ phiếu ngành bán lẻ và ngân hàng được các đơn vị phân tích chú ý. Dựa trên lợi thế cạnh tranh và kết quả tài chính, hai mã cổ phiếu MWG và CTG đang được các công ty chứng khoán đánh giá có tiềm năng tăng trưởng.

Đối với ngành bán lẻ, Công ty Đầu tư Thế giới di động (mã MWG) đang cho thấy tín hiệu tăng trưởng nhờ chiến lược mở rộng thị phần. Theo Công ty Chứng khoán DSC, mảng thiết bị điện tử và công nghệ (CE&ICT) của doanh nghiệp này sẽ tiếp tục giữ vị thế dẫn đầu thị trường.

Động lực tăng trưởng đến từ chu kỳ thay đổi thiết bị công nghệ của người tiêu dùng và việc khai thác hệ sinh thái tài chính - tiêu dùng. Song song đó, chuỗi Bách Hóa Xanh dự kiến mở rộng mạng lưới thêm khoảng 850 cửa hàng tại thị trường phía Bắc và miền Trung, hướng tới doanh thu bình quân 1,45 tỷ đồng mỗi cửa hàng.

Bằng phương pháp định giá dòng tiền DCF cho mảng công nghệ và chỉ số P/S cho các mảng còn lại, DSC khuyến nghị mua cổ phiếu MWG với mức giá mục tiêu là 117.000 đồng/cổ phiếu, cao hơn 50% so với thị giá. DSC dự phóng doanh thu thuần và lợi nhuận sau thuế của MWG năm 2026 lần lượt đạt 185.296 tỷ đồng và 8.376 tỷ đồng, tăng trưởng 19% và 18% so với năm trước.

Ở nhóm cổ phiếu tài chính, Ngân hàng TMCP Công Thương Việt Nam (VietinBank - mã CTG) ghi nhận kết quả tích cực về chất lượng tài sản và hiệu quả hoạt động. Báo cáo tài chính quý 1/2026 cho thấy lợi nhuận trước thuế của ngân hàng đạt 11.139 tỷ đồng, tăng 63,3% so với cùng kỳ năm ngoái nhờ kiểm soát chi phí dự phòng và cải thiện biên lãi thuần (NIM).

Dù Ngân hàng Nhà nước giảm hạn mức tăng trưởng tín dụng toàn ngành xuống còn 11-12% khiến tốc độ giải ngân của VietinBank chậm lại ở mức 12,5% so với cùng kỳ, nhưng điều này giúp mặt bằng lãi suất cho vay tăng lên. Nhờ lợi thế chi phí vốn thấp của ngân hàng thương mại nhà nước, NIM của CTG đã tăng thêm 18 điểm cơ bản so với cùng kỳ, đạt mức 2,82%.

Bên cạnh đó, việc các gói vay ưu đãi lãi suất dành cho doanh nghiệp FDI và vay mua nhà dần hết hạn trong năm 2026 giúp nâng cao hiệu suất sinh lời của tài sản. VietinBank cũng duy trì tỷ lệ tiền gửi không kỳ hạn (CASA) ổn định ở ngưỡng 25% trong bối cảnh sụt giảm chung của toàn ngành.

Thu nhập ngoài lãi từ hoạt động thanh toán, ngoại hối và bảo hiểm tăng 14,8% so với cùng kỳ. Về chất lượng tài sản, tỷ lệ nợ xấu giảm xuống còn 1,02%, trong khi tỷ lệ bao phủ nợ xấu duy trì ở mức 167%.

Từ các cơ sở trên, Công ty Chứng khoán ACB (ACBS) nâng giá mục tiêu 1 năm của CTG lên 50.000 đồng/cổ phiếu (dựa trên P/E mục tiêu 9,4 lần), duy trì khuyến nghị mua với kỳ vọng tăng trưởng lợi nhuận đạt 15% trong năm 2026.

Không chỉ mở rộng không gian phát triển trên mặt đất, Hà Nội đang đặt mục tiêu khai thác mạnh không gian ngầm theo từng tầng độ sâu với các chức năng riêng biệt. Định hướng này được kỳ vọng giúp giảm áp lực hạ tầng, mở rộng dư địa…