•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

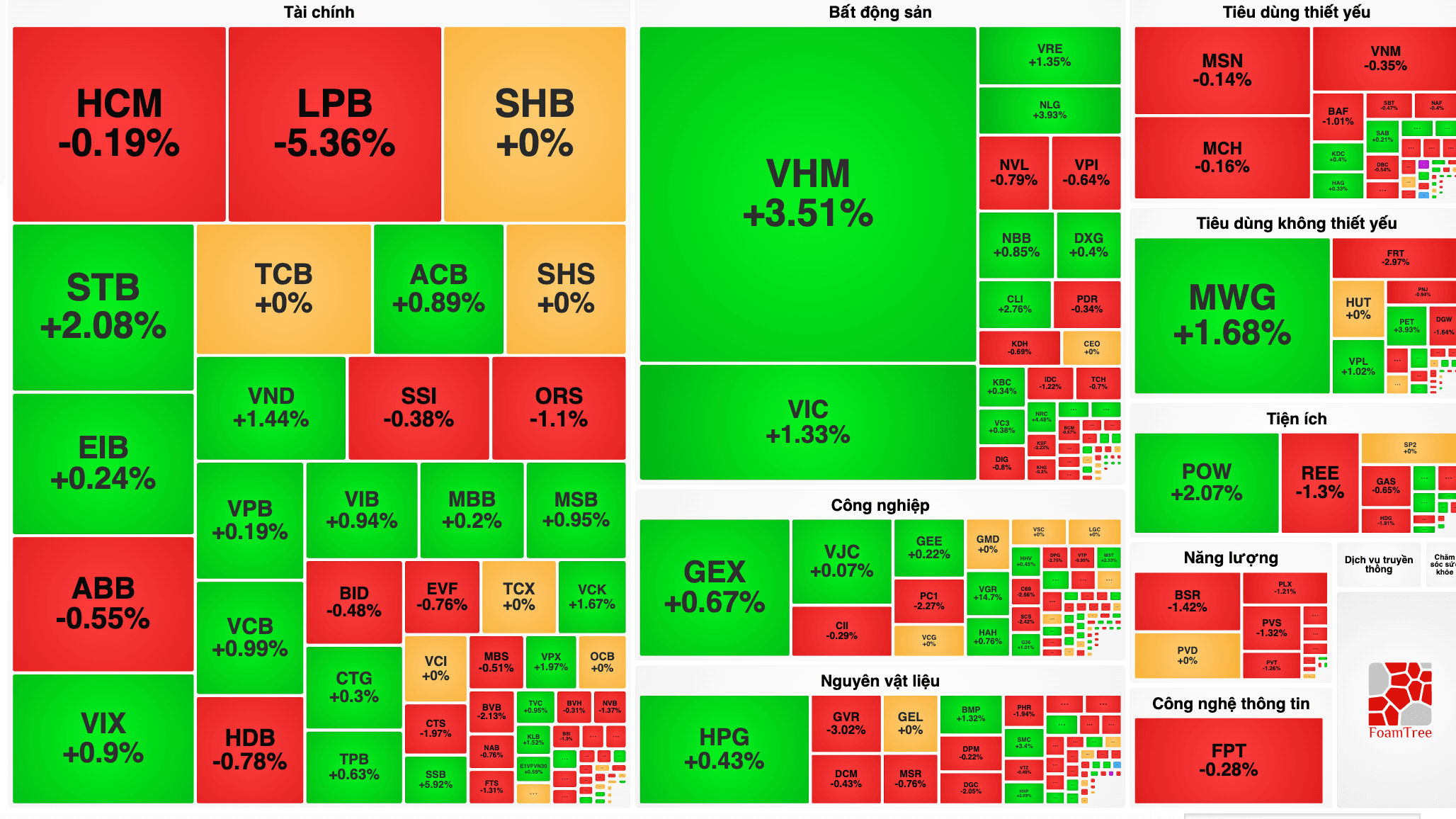

Dòng tiền phiên 29/6 đang hướng sự chú ý vào các nhóm ngành có nền tảng vững vàng như công nghệ, bất động sản và cảng biển.

Theo đánh giá từ Công ty Chứng khoán Rồng Việt (VDSC), cổ phiếu HDG của Tập đoàn Hà Đô được cân nhắc mua vào với giá mục tiêu 29.000 đồng/cp, kỳ vọng tỷ suất sinh lời 39% trên cơ sở định giá P/E 12,1x và P/B 1,4x. VDSC dự phóng doanh thu thuần năm nay của HDG đạt 2.893 tỷ đồng (tăng 4%) và lợi nhuận sau thuế cổ đông công ty mẹ bứt phá 37% lên mức 1.154 tỷ đồng, đi kèm kế hoạch trả cổ tức bằng cổ phiếu tỷ lệ 10% và EPS đạt 2.384 đồng.

Cùng chung góc nhìn tích cực, CTCK Bảo Việt (BVSC) duy trì khuyến nghị khả quan cho cổ phiếu FPT với giá hợp lý theo phương pháp DCF đạt 94.500 đồng/cp (WACC 11,2%, tăng trưởng dài hạn 2%), mang lại dư địa tăng 33% sau khi thị giá đã giảm 24% từ đầu năm. Báo cáo 5 tháng đầu năm cho thấy FPT đạt doanh thu 21.384 tỷ đồng (tăng 10,6%) và lợi nhuận 4.199 tỷ đồng (tăng 16,2%). Mảng dịch vụ công nghệ thông tin nước ngoài tăng 12,7%, đi kèm lượng đơn hàng ký mới tăng vọt 31,1% tiếp tục là thước đo vững chắc cho xu hướng kinh doanh. BVSC ước tính doanh thu thuần và lợi nhuận ròng năm 2026 của FPT đạt tương ứng 56.870 tỷ đồng và 10.662 tỷ đồng (EPS 6.259 đồng, P/E 11,3 lần).

Cổ phiếu GMD cũng được BVSC khuyến nghị khả quan với định giá 89.200 đồng/cp dựa trên triển vọng lợi nhuận ròng bứt phá ở mức CAGR 10,1% giai đoạn 2025-2030F. Động lực của Gemadept đến từ lợi thế tập trung phục vụ tàu nhỏ với mức giá dịch vụ trung bình thấp của cảng Nam Đình Vũ tại miền Bắc nhằm đón đầu tăng trưởng giao thương nội Á, cùng tiến độ vững chắc của siêu cảng Gemalink giai đoạn 2 tại khu vực phía Nam.

Sau hai tuần hồi phục liên tiếp, VN-Index hiện chỉ còn cách đỉnh 1.900 điểm khoảng 30 điểm. Bước vào tuần giao dịch từ ngày 29/6 đến 3/7, thị trường được kỳ vọng sẽ tìm thấy động lực mới khi các số liệu vĩ mô và kết quả kinh doanh…