•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

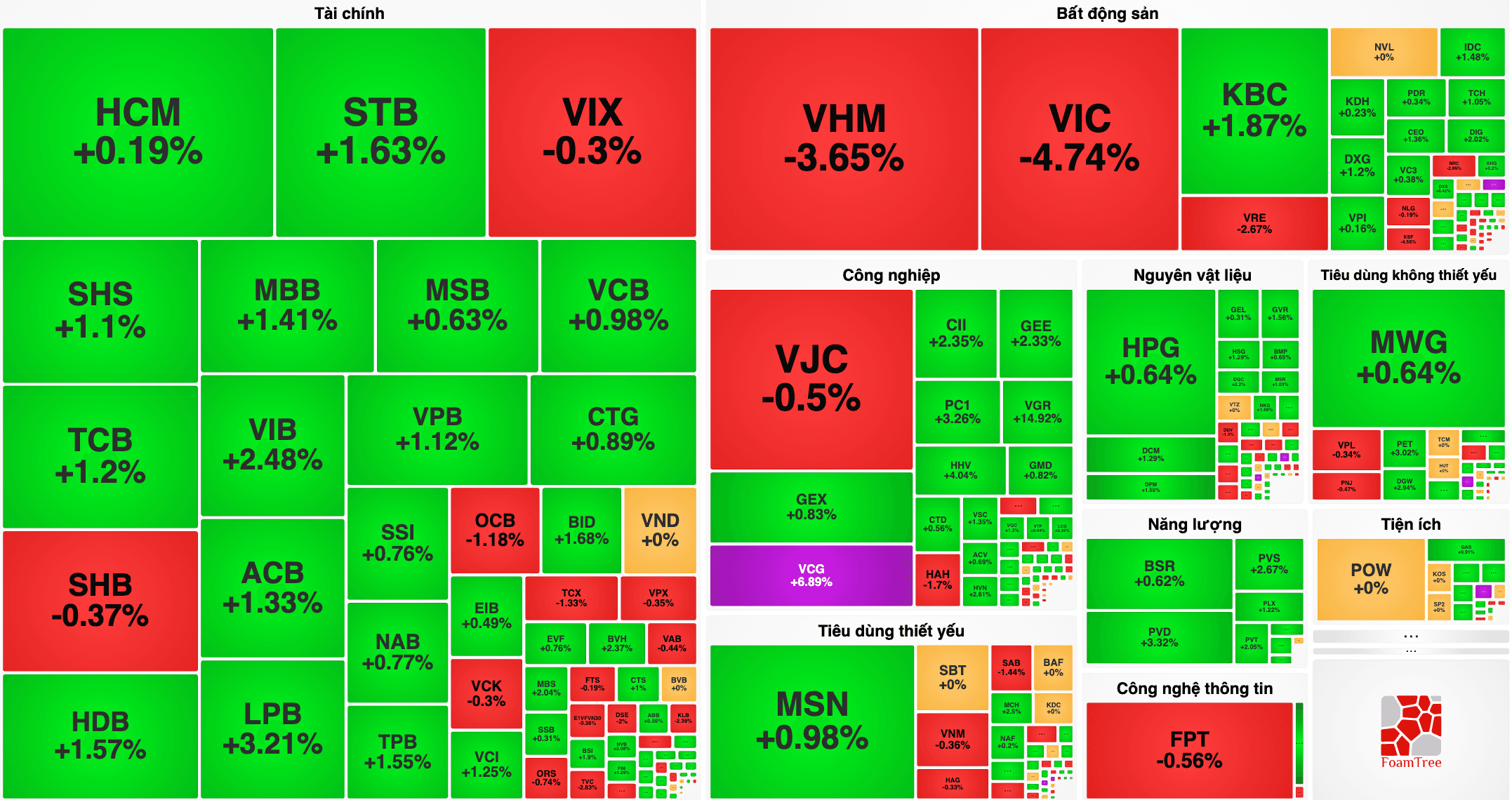

Trước phiên giao dịch ngày 30/6, nhiều công ty chứng khoán đồng loạt đưa ra khuyến nghị đối với các nhóm cổ phiếu ngân hàng, bất động sản khu công nghiệp, bất động sản nhà ở và dầu khí.

Đối với nhóm ngân hàng, CTCK Mirae Asset tiếp tục khuyến nghị mua cổ phiếu VPB, dù hạ giá mục tiêu xuống 33.800 đồng/cổ phiếu, tương ứng dư địa tăng 27,3%. Công ty dự báo lợi nhuận trước thuế năm 2026 đạt 37.262 tỷ đồng, tăng 21,7%, nhờ tăng trưởng tín dụng khoảng 25%, thu nhập lãi thuần cải thiện và mảng dịch vụ phục hồi.

Trong khi đó, CTCK BSC duy trì khuyến nghị mua đối với MBB, với giá mục tiêu 32.900 đồng/cổ phiếu, cao hơn khoảng 33% so với thị giá. Theo BSC, Thông tư 25/2026 có hiệu lực từ ngày 1/7 sẽ hỗ trợ ngân hàng cải thiện biên lãi ròng (NIM), tạo thêm dư địa cho tăng trưởng trong thời gian tới.

CTCK Agriseco cũng khuyến nghị mua đối với MSB và STB. Với MSB, công ty đưa ra giá mục tiêu 17.500 đồng/cổ phiếu nhờ tín hiệu kỹ thuật tích cực và dòng tiền duy trì tốt. Đối với STB, Agriseco đặt giá mục tiêu 80.000 đồng/cổ phiếu khi đánh giá xu hướng tăng trung và dài hạn vẫn được giữ vững.

Ở nhóm bất động sản, CTCK SSI tiếp tục duy trì khuyến nghị khả quan đối với KDH, với giá mục tiêu 27.300 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 26,4%. SSI kỳ vọng doanh số bán hàng của doanh nghiệp sẽ đạt khoảng 6,4 nghìn tỷ đồng trong năm 2026, tăng 47% nhờ quỹ đất sạch, phđáp lý hoàn chỉnh và nhiều dự án có vị trí thuận lợi. Đồng thời, cổ phiếu đang giao dịch với mức P/B khoảng 1,3 lần, thấp hơn đáng kể so với trung bình 5 năm.

Đối với bất động sản khu công nghiệp, MBS đánh giá Nghị quyết 10-NQ/TW ban hành ngày 8/6/2026 sẽ mở ra chu kỳ phát triển mới cho ngành, thúc đẩy mô hình khu công nghiệp xanh, sinh thái và công nghệ cao nhằm đón dòng vốn FDI chất lượng. Theo đó, BCM, KBC và IDC là những doanh nghiệp được kỳ vọng hưởng lợi nhờ sở hữu quỹ đất lớn và sẵn sàng chuyển đổi sang mô hình khu công nghiệp thế hệ mới.

Ở nhóm dầu khí, MBS cho rằng bối cảnh giá dầu Brent duy trì quanh 97 USD/thùng cùng tiến độ tích cực của các dự án trọng điểm sẽ tiếp tục hỗ trợ kết quả kinh doanh của doanh nghiệp thượng nguồn.

Đối với PVS, công ty dự báo lợi nhuận sau thuế quý II/2026 đạt 428 tỷ đồng, tăng 18,5% so với cùng kỳ, nhờ khối lượng công việc lớn từ các dự án Lạc Đà Vàng, Sư Tử Trắng 2B và Lô B - Ô Môn.

Trong khi đó, PVD được kỳ vọng ghi nhận 339 tỷ đồng lợi nhuận sau thuế trong quý II, tăng 41,3% so với cùng kỳ. Động lực tăng trưởng đến từ việc giàn khoan PVD IX đi vào hoạt động, hiệu suất khai thác duy trì ở mức cao và giá thuê giàn ổn định khoảng 90.000 USD/ngày.