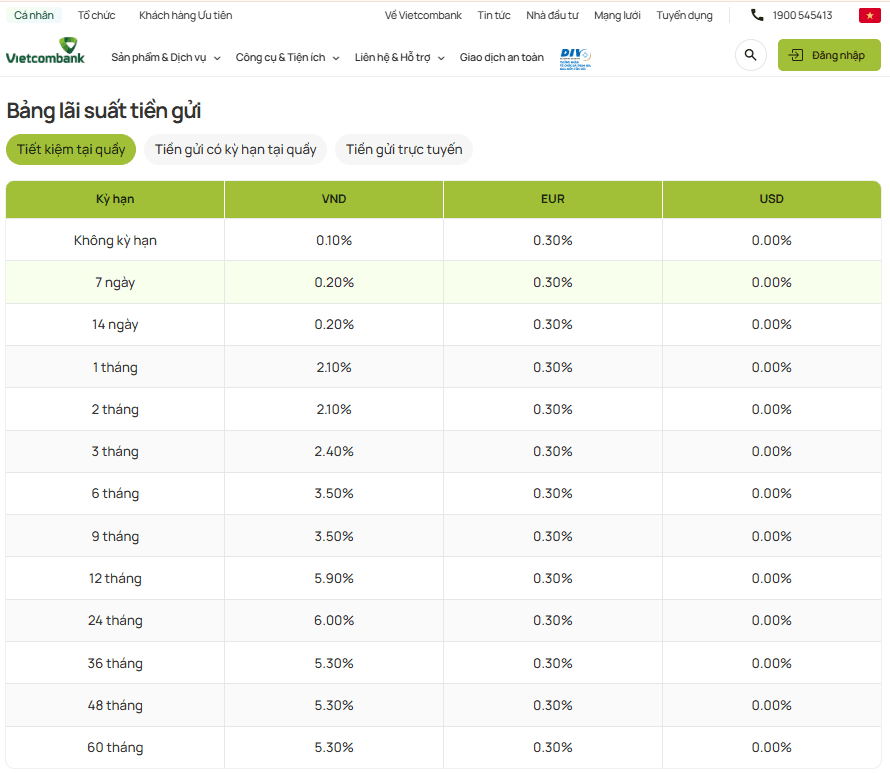

Lãi suất ngân hàng hôm nay 15/7/2026 tiếp tục có sự phân hóa khi một số nhà băng điều chỉnh tăng trở lại. Đáng chú ý, các sản phẩm tiết kiệm đặc biệt đang đưa mặt bằng lãi suất lên trên 9%/năm, trong khi lãi suất phổ thông vẫn thấp hơn và phụ thuộc vào kỳ hạn, số tiền gửi cùng điều kiện áp dụng.

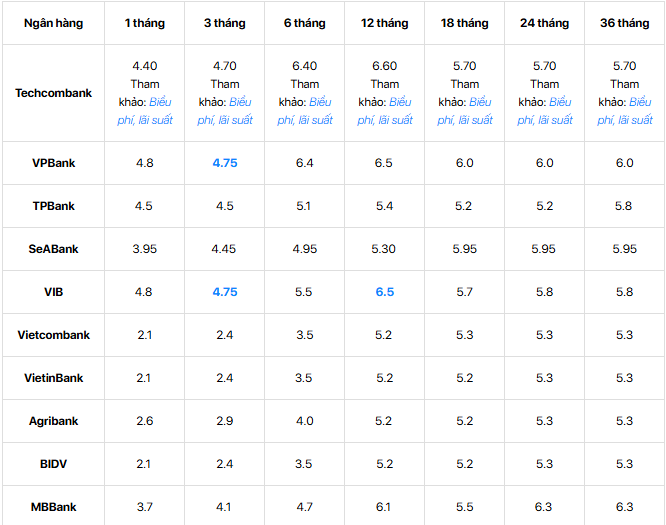

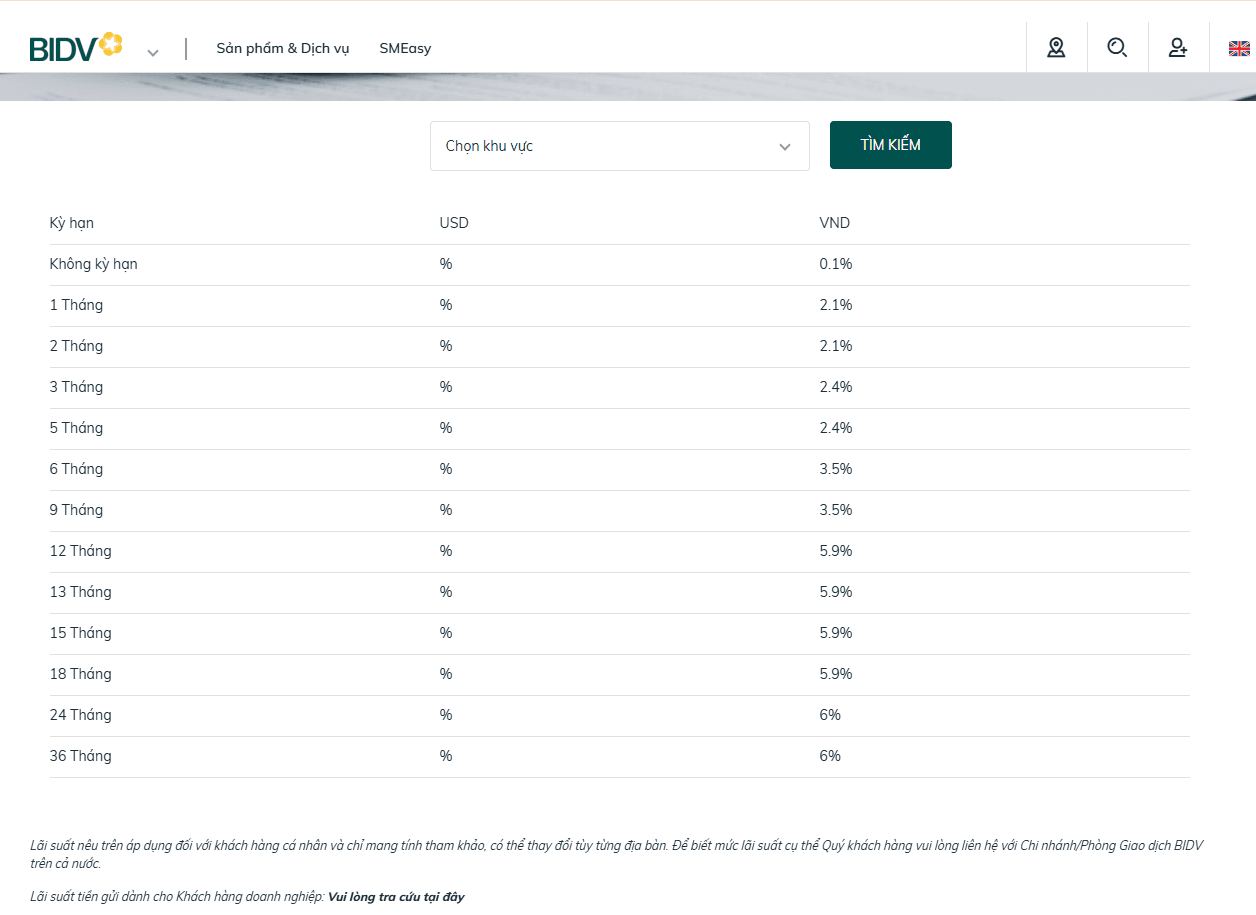

Thị trường tiền gửi giữa tháng 7 ghi nhận những chuyển động mới. Sau giai đoạn điều chỉnh trái chiều, xu hướng tăng lãi suất xuất hiện trở lại tại một số ngân hàng, cho thấy cạnh tranh huy động vốn vẫn diễn ra đáng chú ý.

Ở nhóm lãi suất cao, NCB tiếp tục nổi bật với sản phẩm tiết kiệm dành cho khách hàng đáp ứng điều kiện. Mức lãi suất được công bố tăng dần theo kỳ hạn, từ 8,6%/năm cho kỳ hạn 6 tháng, 8,8%/năm cho 12 tháng, 9%/năm cho 15 tháng, 9,1%/năm cho 24 tháng và cao nhất 9,2%/năm ở kỳ hạn 36 tháng.

Với mặt bằng trên, các kỳ hạn trung và dài hạn tiếp tục thu hút sự chú ý của người có nguồn tiền nhàn rỗi. Tuy nhiên, người gửi cần phân biệt giữa lãi suất niêm yết phổ thông và các sản phẩm có điều kiện riêng.

Mức lãi suất cao hiện nay thường gắn với yêu cầu về số tiền gửi tối thiểu, sản phẩm tiết kiệm riêng hoặc điều kiện cụ thể của từng ngân hàng.

Chẳng hạn, với mức 9,2%/năm, nếu gửi 500 triệu đồng trong 36 tháng và giả định lãi được tính đơn giản, giữ tiền đến ngày đáo hạn, tổng tiền lãi ước tính đạt 138 triệu đồng.

Trong khi đó, nếu cùng số tiền được gửi với lãi suất 7%/năm, khoản lãi sau ba năm vào khoảng 105 triệu đồng. Chênh lệch giữa hai mức lãi suất có thể lên tới 33 triệu đồng.

Dù vậy, số tiền thực nhận còn phụ thuộc vào phương thức trả lãi và quy định của từng sản phẩm.

Việc lãi suất tại một số ngân hàng đảo chiều tăng tạo thêm lựa chọn cho người gửi tiết kiệm. Tuy nhiên, mức lãi cao nhất chưa chắc là lựa chọn phù hợp với mọi khách hàng.

Với người có nhu cầu sử dụng vốn trong ngắn hạn, việc gửi toàn bộ tiền vào kỳ hạn dài có thể làm giảm tính linh hoạt. Nếu tất toán trước hạn, khoản tiền gửi có thể chỉ được hưởng mức lãi suất thấp hơn theo quy định.

Một phương án có thể cân nhắc là chia tiền thành nhiều khoản với các kỳ hạn khác nhau. Cách này giúp người gửi vừa tận dụng mức lãi suất cao, vừa chủ động hơn khi phát sinh nhu cầu tài chính.

Nhìn chung, lãi suất ngân hàng ngày 15/7/2026 đang cho thấy xu hướng phân hóa rõ rệt. Một số sản phẩm tiết kiệm đặc biệt đã đưa mức lãi suất lên trên 9%/năm, trong khi thị trường phổ thông vẫn có khoảng cách đáng kể giữa các ngân hàng. Người gửi nên kiểm tra kỹ biểu lãi suất tại thời điểm giao dịch và các điều kiện đi kèm trước khi quyết định.