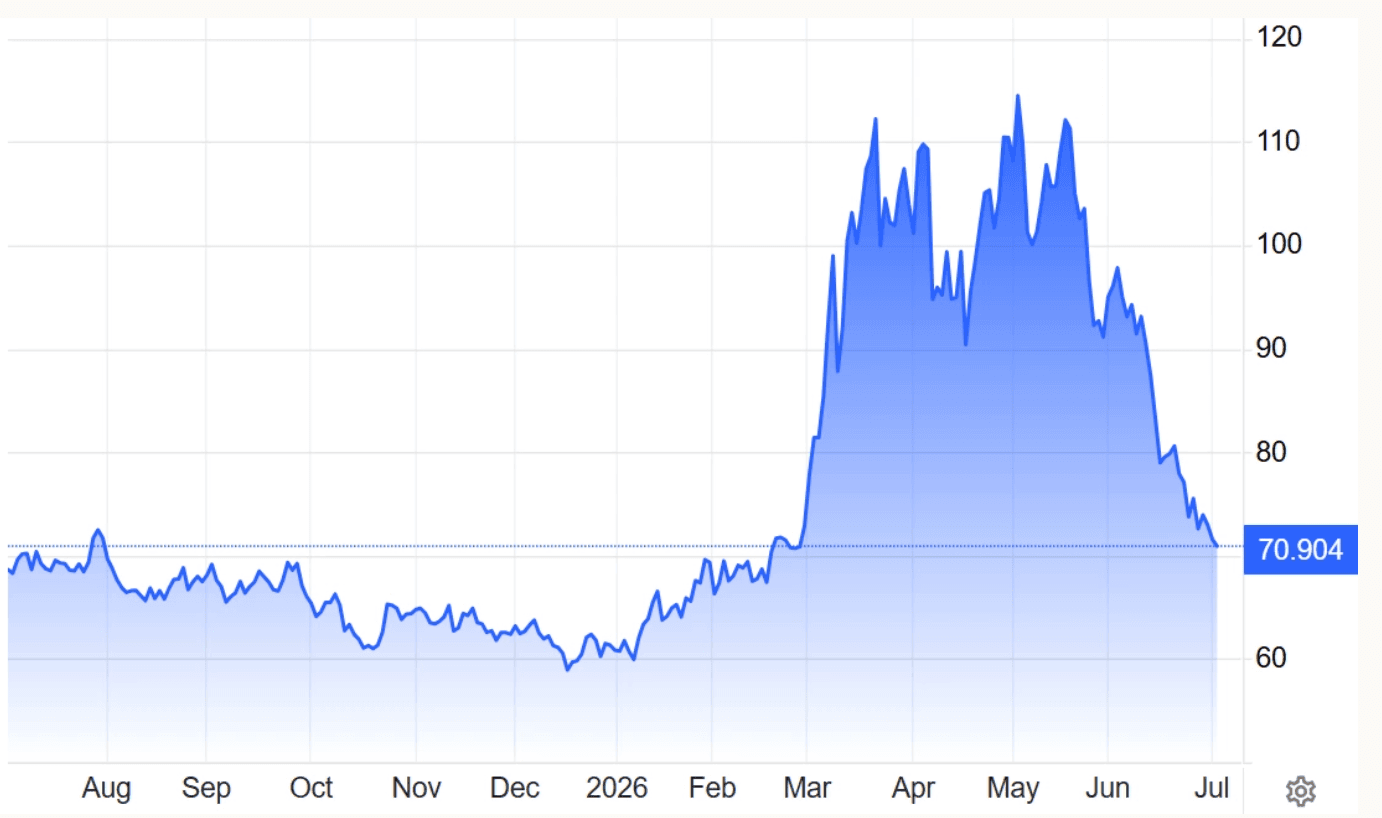

Phiên giao dịch 30/6, lãi suất bình quân liên ngân hàng kỳ hạn qua đêm tăng vọt lên 13%/năm, cao hơn 9,4 điểm % so với phiên trước đó. Đây là mức tăng rất mạnh chỉ sau một ngày, khi lãi suất qua đêm ở phiên 29/6 mới ở mức 3,6%/năm, theo VIRA.

Trong khi đó, lãi suất các kỳ hạn dài hơn vẫn duy trì ở mức cao. Kỳ hạn 1 tuần giữ nguyên ở 8,5%/năm, kỳ hạn 2 tuần ở 8%/năm và kỳ hạn 1 tháng tăng nhẹ từ 7,6% lên 8,1%/năm.

Áp lực thanh khoản trên thị trường liên ngân hàng đã xuất hiện từ đầu tháng 6, khi lãi suất qua đêm từng lên quanh 11%/năm. Tuy nhiên, đến cuối tháng, áp lực dịch chuyển sang kỳ hạn 1 tuần do các khoản vay phát sinh trong giai đoạn 29-30/6 bao trùm thời điểm khóa sổ quý II.

Trong bối cảnh lãi suất liên ngân hàng VND kỳ hạn 1 tuần neo ở mức cao, Ngân hàng Nhà nước (NHNN) mở nghiệp vụ hoán đổi USD/VND với các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài trong ngày 29/6. Giao dịch có kỳ hạn 7 ngày, ngày giá trị T+1 (ngày làm việc kế tiếp).

Điều này có nghĩa là vào ngày 29/6, khi thấy các ngân hàng đang quá "khát" tiền đồng (VND) khiến lãi suất vay mượn lẫn nhau tăng vọt, NHNN đã đồng ý đổi tạm VND lấy USD của các ngân hàng. Tiền VND sẽ được rót xuống ngay vào ngày làm việc hôm sau (30/6) để giải tỏa "cơn khát" thanh khoản. Cuộc "giải cứu" này chỉ mang tính chất ngắn hạn; sau đúng 7 ngày, các ngân hàng phải trả lại VND cho NHNN.

Khảo sát biểu lãi suất huy động ngày 2/7 cho thấy nhiều ngân hàng vẫn áp dụng mức lãi suất từ 7%/năm trở lên đối với tiền gửi tiết kiệm. Tuy nhiên, các mức lãi suất cao này chủ yếu áp dụng cho kỳ hạn dài hoặc đi kèm những điều kiện về số tiền gửi, hình thức gửi hoặc nhóm khách hàng.

Ở nhóm lãi suất phổ thông, phần lớn ngân hàng tiếp tục duy trì mức lãi suất dưới 7%/năm. Mức lãi suất có sự khác biệt giữa gửi trực tuyến và gửi tại quầy, trong đó hình thức gửi online thường được hưởng mức cao hơn nhằm khuyến khích khách hàng sử dụng các dịch vụ ngân hàng số.

Một số ngân hàng triển khai mức lãi suất hấp dẫn dành cho các khoản tiền gửi có giá trị lớn hoặc các chương trình ưu đãi theo từng thời kỳ. Điều này giúp người gửi tiền có thêm lựa chọn nếu đáp ứng được các điều kiện mà ngân hàng đưa ra.

Diễn biến trên cho thấy cuộc cạnh tranh huy động vốn giữa các tổ chức tín dụng vẫn tiếp diễn, dù không còn sôi động như giai đoạn lãi suất tăng mạnh trước đây. Các ngân hàng linh hoạt điều chỉnh chính sách để cân bằng giữa mục tiêu thu hút tiền gửi và kiểm soát chi phí vốn.

Đối với người gửi tiết kiệm, việc lựa chọn ngân hàng không nên chỉ dựa trên mức lãi suất niêm yết. Các yếu tố như kỳ hạn gửi, phương thức trả lãi, điều kiện tất toán trước hạn, uy tín của ngân hàng và các ưu đãi đi kèm cũng cần được cân nhắc để tối ưu hiệu quả đầu tư.

Trong bối cảnh mặt bằng lãi suất có sự phân hóa, việc so sánh biểu lãi suất giữa các ngân hàng sẽ giúp khách hàng lựa chọn được sản phẩm phù hợp với kế hoạch tài chính và thời gian gửi tiền.

Thời gian tới, lãi suất huy động được dự báo sẽ tiếp tục có những điều chỉnh cục bộ tùy theo nhu cầu vốn của từng ngân hàng và diễn biến của thị trường tiền tệ. Mặt bằng lãi suất chung nhiều khả năng vẫn duy trì ổn định, trong khi các chương trình ưu đãi có thể được triển khai để tăng sức cạnh tranh trong hoạt động huy động vốn.

Nhìn chung, ngày 2/7, thị trường vẫn ghi nhận một số ngân hàng niêm yết lãi suất từ 7%/năm trở lên, nhưng chủ yếu áp dụng với các điều kiện cụ thể. Người gửi tiền nên cân nhắc toàn diện giữa mức sinh lời và các điều khoản đi kèm để lựa chọn phương án tiết kiệm phù hợp với nhu cầu của mình.