Trước phiên giao dịch ngày 2/7, các công ty chứng khoán tiếp tục đưa ra khuyến nghị đối với một số cổ phiếu đáng chú ý.

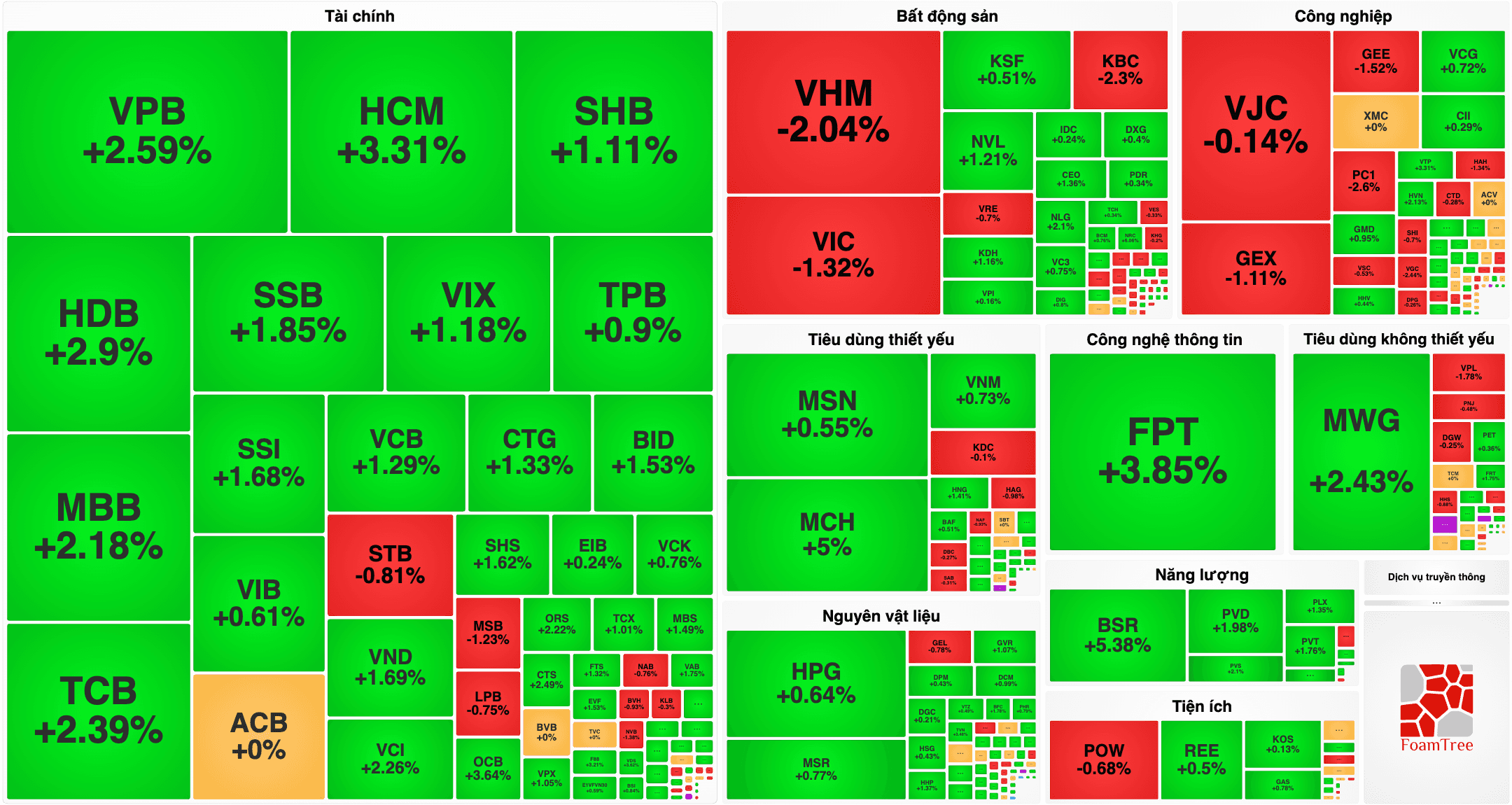

Công ty Chứng khoán DSC (CTCK DSC) tiếp tục khuyến nghị mua đối với Tổng Công ty Hóa dầu Petrolimex – CTCP (mã PLC – sàn HNX), đồng thời giữ nguyên giá mục tiêu 25.340 đồng/CP, dựa trên hệ số P/E mục tiêu 23,1 lần cho năm tài chính 2026, thấp hơn mức bình quân 5 năm khoảng 26,4 lần.

Quý I/2026, PLC ghi nhận doanh thu 1.885 tỷ đồng, giảm 1% so với cùng kỳ và lợi nhuận trước thuế 27 tỷ đồng, giảm 32%. Dù vậy, doanh nghiệp đặt kế hoạch năm 2026 với lợi nhuận trước thuế 107 tỷ đồng, tăng 56% và duy trì tỷ lệ cổ tức tối thiểu 8%.

Theo dự báo của DSC, PLC có thể đạt doanh thu 8.801 tỷ đồng, tăng 13% và lợi nhuận trước thuế 85 tỷ đồng, tăng 24% trong năm 2026.

Công ty Chứng khoán Asean (CTCK Asean) khuyến nghị khả quan đối với cổ phiếu HPG của Tập đoàn Hòa Phát, với giá mục tiêu 12 tháng 30.800 đồng/cổ phiếu, tương ứng tiềm năng tăng khoảng 32% so với thị giá hiện tại.

Đơn vị phân tích kỳ vọng HPG hưởng lợi từ nhu cầu tiêu thụ thép xây dựng và thép cuộn cán nóng (HRC) tăng, giá thép hồi phục cùng tác động của thuế chống bán phá giá tạm thời đối với thép khổ rộng từ Trung Quốc.

CTCK Asean dự báo năm 2026, Hòa Phát đạt doanh thu 210.550 tỷ đồng, tăng 34,9% và lợi nhuận sau thuế 26.239 tỷ đồng, tăng 69,1%. Ngoài ra, doanh nghiệp còn dự kiến ghi nhận khoảng 3.800 tỷ đồng từ thương vụ chuyển nhượng cổ phần tại khu đô thị Phố Nối.

Công ty Chứng khoán SSI (CTCK SSI) duy trì quan điểm trung lập với cổ phiếu MCH của Công ty Cổ phần Hàng tiêu dùng Masan và hạ giá mục tiêu 12 tháng từ 130.000 đồng/cổ phiếu xuống 126.000 đồng/cổ phiếu.

Theo SSI, việc mặt bằng lãi suất duy trì ở mức cao làm giảm hiệu quả định giá dòng tiền. Hiện MCH đang giao dịch ở mức P/E dự phóng năm 2026 là 21,8 lần, cao hơn mức trung bình 5 năm là 19,0 lần, khiến dư địa tăng giá của cổ phiếu không còn nhiều dù hoạt động kinh doanh vẫn ổn định.