Lãi suất Vietcombank hôm nay 13/7 tiếp tục thu hút sự chú ý khi mặt bằng huy động giữa các nhà băng có sự chênh lệch đáng kể. Vietcombank, BIDV, Agribank, VietinBank cùng nhiều ngân hàng thương mại cổ phần duy trì chính sách tiền gửi hiện hành, trong khi một số mức lãi suất cao vẫn xuất hiện ở các kỳ hạn nhất định.

Bước sang tuần giao dịch mới, thị trường tiền gửi chưa ghi nhận biến động trên diện rộng. Tuy nhiên, cuộc cạnh tranh huy động vốn vẫn thể hiện rõ qua sự khác biệt về lãi suất giữa từng ngân hàng, kỳ hạn và hình thức gửi tiền.

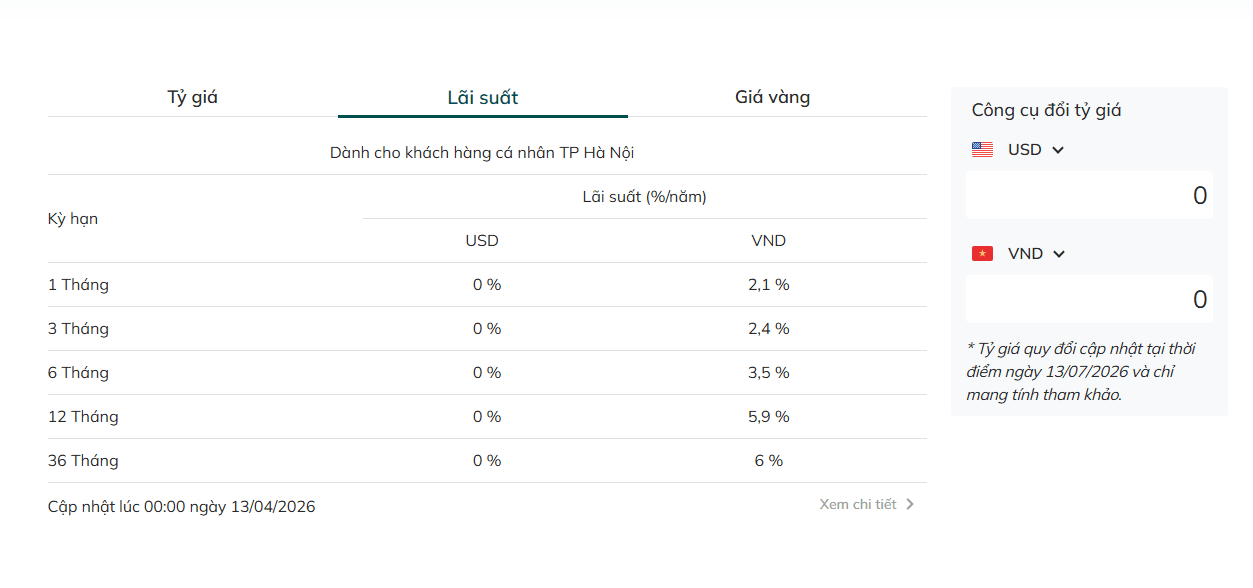

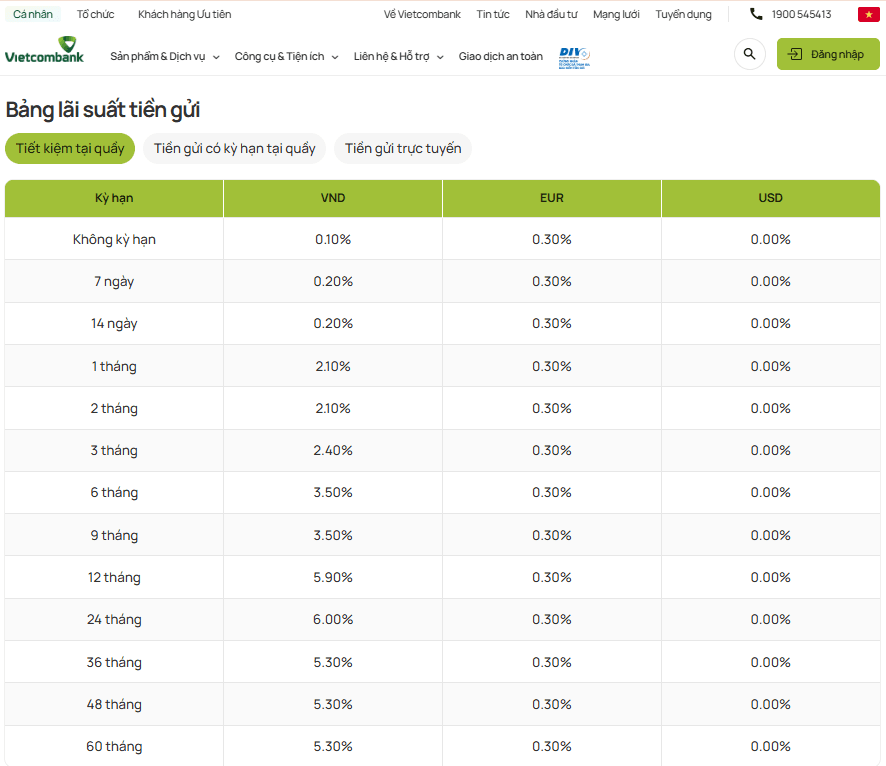

Trong nhóm ngân hàng thương mại nhà nước, Vietcombank, BIDV, Agribank và VietinBank tiếp tục duy trì biểu lãi suất tương đối ổn định. Các kỳ hạn dài thường có mức lãi suất tốt hơn so với tiền gửi ngắn hạn, phù hợp với khách hàng có nguồn tiền nhàn rỗi và chưa có kế hoạch sử dụng trong thời gian dài.

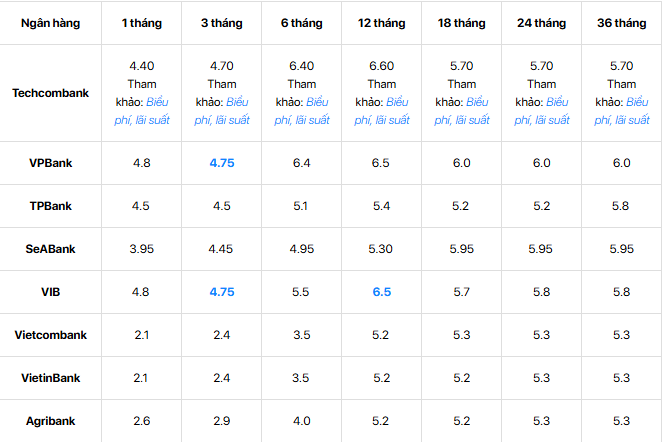

Ở nhóm ngân hàng thương mại cổ phần, HDBank và Techcombank tiếp tục là những cái tên được người gửi tiền quan tâm. Lãi suất thực tế có thể thay đổi tùy theo kỳ hạn, hình thức gửi tại quầy hoặc trực tuyến, số tiền gửi và từng nhóm khách hàng.

Đáng chú ý, mức lãi suất cao nhất được công bố trên thị trường không phải lúc nào cũng áp dụng cho tất cả khách hàng. Một số chương trình lãi suất đặc biệt yêu cầu số dư tiền gửi lớn hoặc đi kèm những điều kiện riêng. Vì vậy, người gửi tiền cần phân biệt giữa lãi suất thông thường và mức ưu đãi đặc biệt trước khi lựa chọn.

Kênh tiết kiệm trực tuyến tiếp tục có sức hút khi nhiều ngân hàng áp dụng chính sách cạnh tranh hơn so với gửi trực tiếp tại quầy. Ngoài yếu tố lãi suất, hình thức này còn giúp khách hàng chủ động mở sổ, theo dõi khoản tiền gửi và thực hiện giao dịch trên ứng dụng ngân hàng số.

Trong bối cảnh thị trường có sự phân hóa, việc lựa chọn kỳ hạn phù hợp đóng vai trò quan trọng. Người có nhu cầu sử dụng tiền trong ngắn hạn có thể ưu tiên các kỳ hạn linh hoạt, trong khi khách hàng sở hữu nguồn vốn ổn định có thể cân nhắc kỳ hạn dài để hưởng mức lãi cao hơn.

Tuy nhiên, người gửi tiền cũng cần lưu ý quy định về tất toán trước hạn. Nếu rút tiền trước thời gian cam kết, khoản tiền gửi có thể chỉ được hưởng mức lãi suất không kỳ hạn đối với phần rút trước, tùy theo quy định của từng sản phẩm và ngân hàng.

Diễn biến ngày 13/7 cho thấy lãi suất huy động vẫn là một trong những yếu tố cạnh tranh đáng chú ý của hệ thống ngân hàng. Trong thời gian tới, mặt bằng lãi suất có thể tiếp tục thay đổi tùy thuộc vào nhu cầu vốn, tăng trưởng tín dụng và chiến lược huy động của từng nhà băng.

Đối với người có tiền nhàn rỗi, thay vì chỉ lựa chọn mức lãi suất cao nhất, việc cân nhắc đồng thời kỳ hạn, điều kiện áp dụng và nhu cầu sử dụng vốn sẽ giúp tối ưu hiệu quả của khoản tiền gửi.