•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Nhiều nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam thường có tâm lý e ngại khi chạm vào nhóm cổ phiếu có thị giá dưới mệnh giá, hay còn gọi là Penny. Tuy nhiên, nếu nhìn cuộc chơi bằng con mắt của một người làm nghề lâu năm, mỗi cổ phiếu đều có một câu chuyện riêng và mức giá dưới 3.000 đồng luôn phản ánh một thực tế trần trụi nào đó của doanh nghiệp. Câu chuyện phân tích cổ phiếu AAT (Công ty Cổ phần Tập đoàn Tiên Sơn Thanh Hóa) là một ví dụ điển hình cho thấy một doanh nghiệp dệt may gia công đang loay hoay tìm lối thoát để "đổi đời" thông qua một cuộc chơi hoàn toàn mới: Bất động sản công nghiệp.

Nếu muốn theo dõi các biểu đồ kỹ thuật theo thời gian thực để đưa ra quyết định chính xác, bạn có thể tham khảo bảng dữ liệu trực quan về cổ phiếu AAT trên hệ thống Index.vn.

Xuất phát điểm là một doanh nghiệp gia đình được thành lập từ năm 1996 , AAT đã xây dựng được một hệ thống gồm 5 nhà máy may lớn vận hành tại địa bàn tỉnh Thanh Hóa. Về cơ bản, doanh nghiệp hoạt động ở phần hạ nguồn của chuỗi giá trị ngành thời trang, tức là thuần gia công xuất khẩu (như áo khoác jacket, đồ thể thao) cho các đối tác quốc tế.

Đối với mảng dệt may gia công này, biên lợi nhuận phụ thuộc hoàn toàn vào hai yếu tố: chi phí nhân công và số lượng đơn hàng từ các thị trường tiêu thụ lớn như Mỹ hay Châu Âu. Bản chất của ngành gia công dệt may quy mô vừa và nhỏ tại Việt Nam là sức cạnh tranh rất mỏng. Doanh nghiệp phải đối mặt trực tiếp với áp lực từ các quốc gia có chi phí lao động siêu rẻ như Bangladesh hay Ấn Độ. Khi kinh tế toàn cầu thắt chặt, người tiêu dùng quốc tế giảm chi tiêu cho hàng may mặc, các doanh nghiệp như AAT sẽ lập tức rơi vào trạng thái đói đơn hàng hoặc phải chấp nhận các hợp đồng có biên lợi nhuận rất thấp để duy trì việc làm cho công nhân.

Nhận thấy giới hạn gầy gò của mảng may mặc cốt lõi, Ban lãnh đạo AAT đã chọn giải pháp xoay trục kinh doanh sang lĩnh vực đất cụm công nghiệp và xây dựng nhà xưởng cho thuê tại địa phương. Đây là một nước đi hợp lý về mặt lý thuyết nhằm tạo ra dòng tiền thụ động ổn định hơn, giảm bớt tính chu kỳ khắc nghiệt của ngành dệt may. Dù vậy, việc chuyển từ một ngành thâm dụng lao động (may mặc) sang một ngành thâm dụng vốn (bất động sản công nghiệp) luôn là một thử thách thách thức năng lực quản trị tài chính của bất kỳ doanh nghiệp Small-cap nào.

Để đánh giá bản chất của một cổ phiếu dưới mệnh giá như AAT, chúng ta không thể chỉ nhìn vào những lời hứa hẹn về các cụm công nghiệp tương lai, mà phải lật từng trang báo cáo tài chính mới nhất Quý 1/2026 để xem doanh nghiệp thực sự có tiền hay không. Khi bóc tách các con số thực tế, một bức tranh tài chính mang đầy tính nghịch lý hiện ra: Doanh nghiệp có quy mô tài sản lên tới gần 1.500 tỷ đồng, nhưng năng lực tạo tiền mặt lại đang ở mức báo động.

Khi đi sâu vào cấu trúc tài chính của AAT dựa trên các dữ liệu cập nhật, chúng ta bắt gặp những nghịch lý rất đặc trưng của nhóm cổ phiếu Penny.

| Khoản mục tài chính cốt lõi | Giá trị thực tế (VND) | Nhận định |

| Tổng cộng tài sản | 1.498,18 tỷ | Quy mô tài sản rất lớn đối với một doanh nghiệp nhóm Small-cap trên sàn. |

| Tiền và các khoản tương đương tiền | 25,41 tỷ | Lượng "tiền tươi thóc thật" còn lại trong két sắt, chiếm tỷ trọng siêu mỏng (chưa đầy 1,7% tổng tài sản). |

| Trả trước cho người bán ngắn hạn | 364,96 tỷ | Khoản tiền tăng đột biến gấp 2,5 lần chỉ sau 3 tháng đầu năm (đầu năm chỉ có 143,41 tỷ). |

| Bất động sản đầu tư | 559,99 tỷ | Khoản mục lớn nhất trong cơ cấu tài sản, thể hiện tiền đang bị chôn vào đất đai, nhà xưởng. |

| Tổng nợ vay (Ngắn + Dài hạn) | 448,82 tỷ | Gánh nặng nợ vay ngân hàng rất lớn, chiếm gần 60% vốn chủ sở hữu. |

| Dòng tiền thuần từ kinh doanh | Âm 132,46 tỷ | Lượng tiền mặt thực tế bị bốc hơi và thâm hụt khỏi hoạt động kinh doanh cốt lõi trong quý. |

| Lợi nhuận sau thuế hợp nhất | Âm 86,35 triệu | Doanh nghiệp chính thức rơi vào trạng thái lỗ ròng trong 3 tháng đầu năm 2026. |

Nhiều nhà đầu tư nhìn vào quy mô tài sản gần 1.500 tỷ đồng và số vốn chủ sở hữu lên tới 759,17 tỷ đồng của AAT rồi nghĩ rằng đây là một doanh nghiệp giàu có. Tuy nhiên, nếu soi kỹ vào chất lượng tài sản, bạn sẽ thấy "giàu" trên sổ sách kế toán và "giàu" tiền mặt ngoài đời thực là hai phạm trù hoàn toàn khác nhau.

Lượng tiền mặt thực tế mà công ty có thể rút ra chi xài ngay đã bị sụt giảm mạnh từ 38,39 tỷ đầu năm xuống chỉ còn vỏn vẹn 25,41 tỷ đồng tại ngày 31/03/2026. Đối với một doanh nghiệp vận hành chuỗi 5 nhà máy may lớn, vài mươi tỷ tiền mặt là một cấu trúc cực kỳ khô hạn và không có thặng dư phòng thủ.

Vậy tiền đã đi đâu hết? Câu trả lời nằm ở việc doanh nghiệp đang dồn lực dòng vốn cho cuộc chơi mới. Tiền đã biến thành 559,99 tỷ đồng bất động sản đầu tư dở dang và đặc biệt là khoản Trả trước cho người bán ngắn hạn vọt lên tới 364,96 tỷ đồng (tăng thêm hơn 221 tỷ chỉ trong vòng một quý). Điều này chứng tỏ tiền mặt làm ra đến đâu, hoặc đi vay được bao nhiêu, doanh nghiệp đã mang đi đưa trước cho các đối tác để tài trợ cho các dự án đất đai và hạ tầng cụm công nghiệp tại Thanh Hóa.

Đối với một cổ phiếu Penny có tính đầu cơ cao như AAT, cuộc chơi luôn sòng phẳng: Kỳ vọng lợi nhuận lớn bao nhiêu thì cái giá phải trả nếu sai lầm cũng sẽ đắt bấy nhiêu. Trước khi quyết định xuống tiền, bạn cần cân đối kỹ giữa hai yếu tố sau:

Dựa trên các đặc điểm tài chính và cách đi của giá, chúng ta định vị rõ ràng: AAT không phải là cổ phiếu để bạn bỏ hết tài sản vào đầu tư lâu dài năm này qua năm khác giống như các mã lớn, uy tín. Đây thuần túy là cơ hội giao dịch ăn chênh lệch giá ngắn hạn dành cho những ai năng động, chấp nhận rủi ro cao để đổi lấy lợi nhuận nhanh.

Để bảo vệ tiền của mình khi tham gia vào mã này, bạn cần tuyệt đối tuân thủ hai nguyên tắc:

Bài phân tích cổ phiếu AAT trên được tổng hợp khách quan dựa trên các dữ liệu tài chính công bố chính thức trong BCTC Quý 1/2026 của doanh nghiệp, chỉ mang tính chất tham khảo cho độc giả và không cấu thành lời khuyên hay khuyến nghị đầu tư trực tiếp.

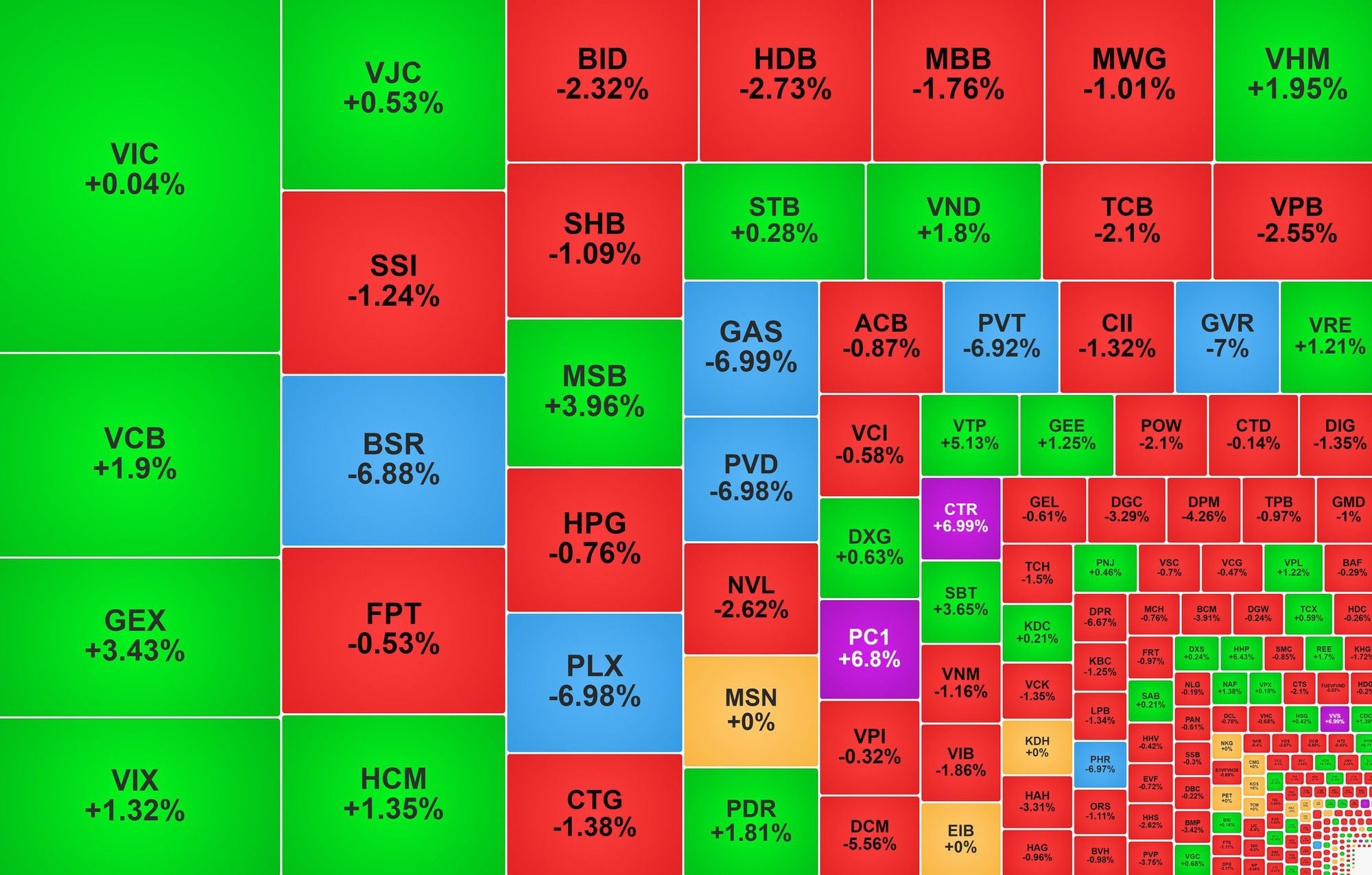

Thị trường chứng khoán phiên chiều 20-5 ghi nhận diễn biến đảo chiều đáng chú ý khi lực cầu bắt đáy gia tăng mạnh, giúp nhiều nhóm cổ phiếu phục hồi tích cực sau nhịp giảm trước đó.Sau giai đoạn giao dịch thận trọng trong phiên sáng, dòng tiền đã…