Khi nhắc tới nhóm cổ phiếu dầu khí trên thị trường chứng khoán Việt Nam, Tập đoàn Xăng dầu Việt Nam luôn là cái tên thu hút sự quan tâm của nhiều nhà đầu tư dài hạn nhờ vị thế đầu ngành và quy mô doanh thu thuộc nhóm lớn nhất thị trường.

Tuy nhiên, phân tích cổ phiếu PLX không đơn thuần chỉ là nhìn vào doanh thu hay thị phần, bởi lợi nhuận của doanh nghiệp này còn chịu tác động mạnh từ biến động giá dầu, hàng tồn kho và cơ chế điều hành giá xăng dầu trong nước. Trong bài viết dưới đây, Index sẽ đi sâu phân tích mô hình kinh doanh, sức khỏe tài chính, các yếu tố rủi ro cũng như triển vọng dài hạn của PLX nhằm giúp nhà đầu tư có góc nhìn toàn diện hơn trước khi đưa ra quyết định đầu tư.

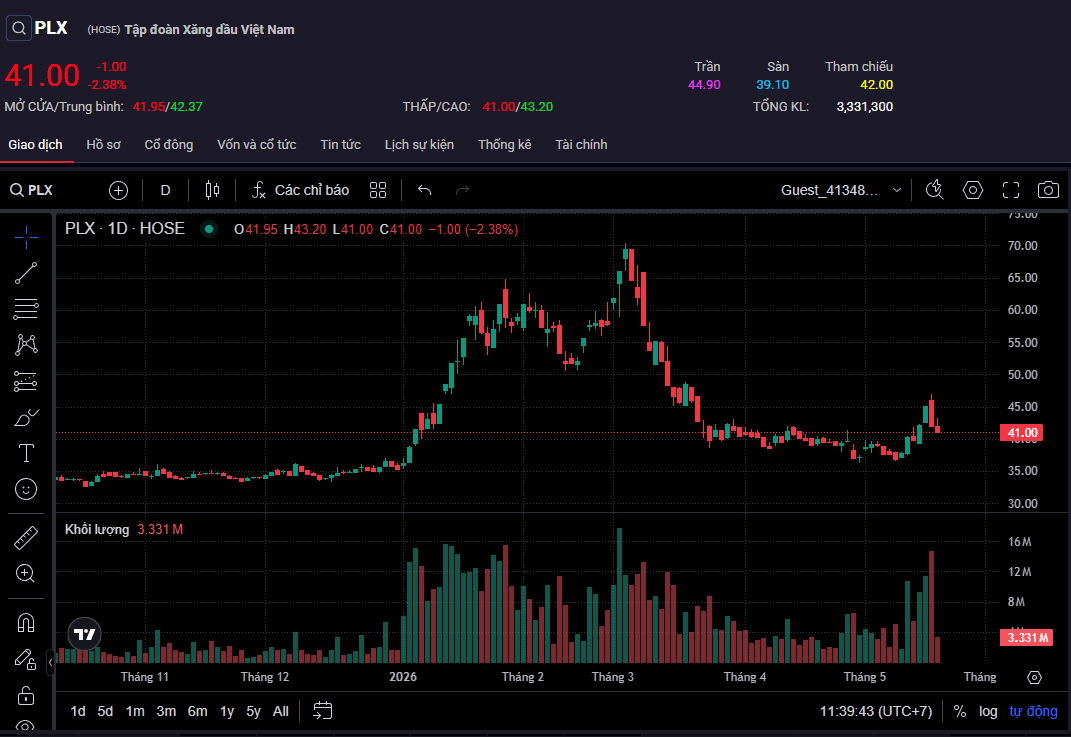

Trước khi đi vào các phân tích nội tại chi tiết về dòng tiền và sức khỏe tài chính, nhà đầu tư có thể theo dõi biến động thị giá trực tuyến và đồ thị kỹ thuật thời gian thực của tập đoàn tại Cổ phiếu PLX để có góc nhìn trực quan nhất.

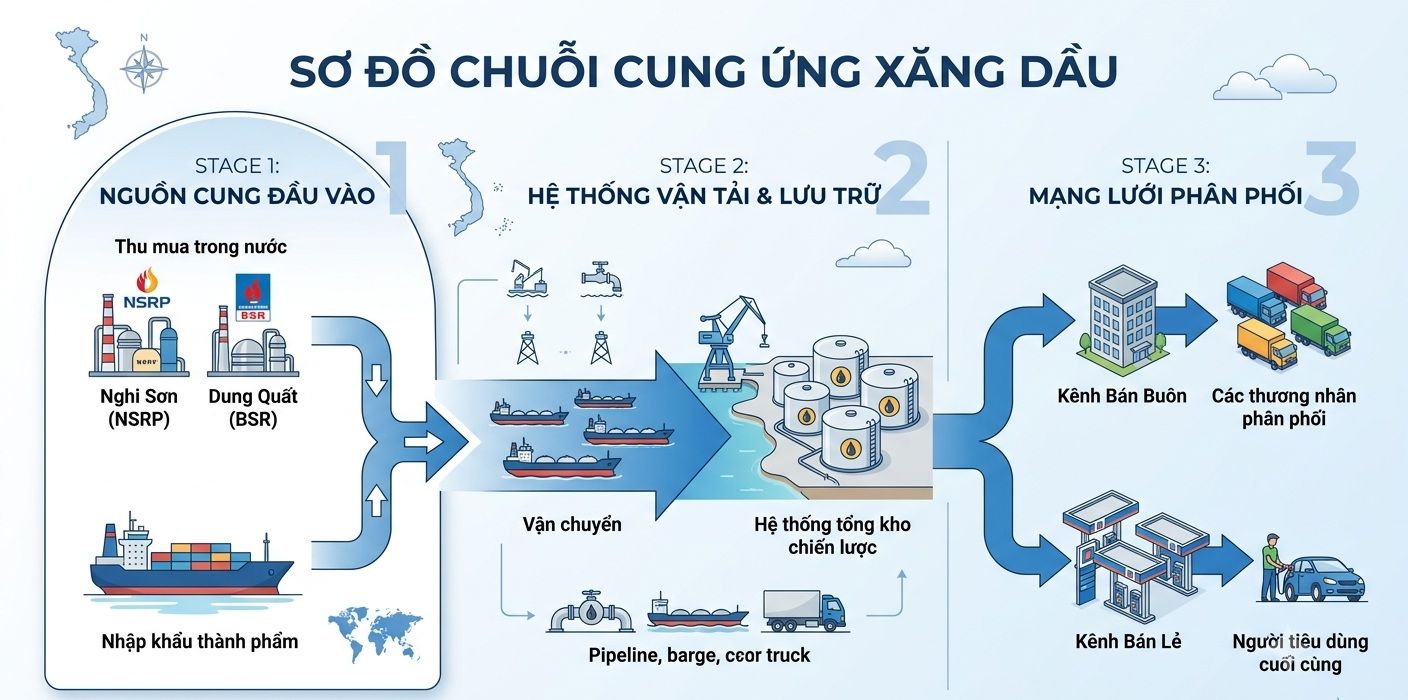

Tập đoàn Xăng dầu Việt Nam (Mã cổ phiếu: PLX - sàn HOSE) là doanh nghiệp có quy mô doanh thu thuộc nhóm lớn nhất thị trường chứng khoán Việt Nam. Nằm ở phân khúc hạ nguồn của ngành năng lượng, Petrolimex đóng vai trò là "mạch máu" logistics chính, chịu trách nhiệm nhập khẩu, lưu trữ và phân phối phần lớn nhu cầu nhiên liệu của toàn bộ nền kinh tế quốc dân. Với cơ cấu vốn nhà nước nắm giữ chi phối, PLX không chỉ là một thực thể kinh doanh thuần túy mà còn là công cụ điều tiết vĩ mô, bảo đảm an ninh năng lượng quốc gia.

Mô hình hoạt động của PLX được thiết lập theo dạng chuỗi giá trị logistics khép kín tuyệt đối từ thượng tầng đến hạ tầng bán lẻ. Quy trình vận hành cốt lõi bao gồm:

Bên cạnh mảng xăng dầu cốt lõi, PLX đã xây dựng một hệ sinh thái các công ty con ngành dọc vô cùng mạnh mẽ, đóng vai trò là các vệ tinh hỗ trợ biên lợi nhuận tổng thể:

Trên bản đồ năng lượng Việt Nam, PLX nắm giữ vị thế "vua" tuyệt đối khi chiếm tới gần 50% thị phần phân phối xăng dầu nội địa. Khoảng trống thị phần còn lại thuộc về Tổng công ty Dầu Việt Nam (PVOIL - mã OIL) với khoảng 15% - 20%, phần nhỏ còn lại chia cho hàng chục doanh nghiệp đầu mối tư nhân. Sức mạnh quy mô này mang lại cho PLX một lợi thế thương lượng (Bargaining Power) cực lớn khi đàm phán hợp đồng nhập khẩu dài hạn với các đối tác nước ngoài, giúp doanh nghiệp tối ưu được giá vốn đầu vào ở mức thấp nhất.

PLX sở hữu mạng lưới phân phối khổng lồ với hơn 5.500 cửa hàng xăng dầu trên toàn quốc. Trong đó, hơn 2.700 cây xăng thuộc sở hữu trực tiếp nằm tại các giao lộ, trục lộ quốc lộ và đô thị đắc địa nhất. Chi phí tài chính và quỹ đất để một đối thủ mới xây dựng được mạng lưới tương tự ở thời điểm hiện tại là hoàn toàn bất khả thi.

Hạ tầng kho cảng và logistics độc quyền lớn nhất cả nước với tổng sức chứa vượt trội hoàn toàn so với phần còn lại của ngành. Hệ thống đường ống dẫn dầu từ cảng biển vào nội địa giúp giảm thiểu tối đa chi phí hao hụt và chi phí vận chuyển đường bộ – điều mà các doanh nghiệp nhỏ không thể tối ưu hóa.

Trong giai đoạn 2026, câu chuyện trung hạn của PLX gắn liền với hai chất xúc tác lớn:

Do đặc thù ngành mua bán và phân phối khối lượng lớn, doanh thu của PLX luôn neo ở mức hàng chục nghìn tỷ đồng mỗi quý, dẫn đầu sàn chứng khoán. Tuy nhiên, biên lợi nhuận gộp truyền thống của phân khúc hạ nguồn phân phối luôn duy trì ở mức mỏng, phụ thuộc nhiều vào tốc độ điều chỉnh giá cơ sở của cơ quan quản lý.

Trong các kỳ báo cáo gần đây, biên lợi nhuận gộp của PLX đã ghi nhận xu hướng siết chặt và cải thiện chất lượng nhờ doanh nghiệp áp dụng hệ thống quản trị rủi ro hàng tồn kho theo thời gian thực, giúp giảm tối đa lượng tồn kho giá cao trong các nhịp sụt giảm của giá dầu Brent thế giới.

Chỉ tiêu tài chính | Vùng số liệu các quý gần đây | Tăng trưởng so với cùng kỳ | Nhận định |

| Doanh thu thuần | Biên độ cực lớn (Chục nghìn tỷ/quý) | Ổn định (+3% đến +5%) | Tăng trưởng sản lượng: Doanh thu duy trì đà tăng nhẹ phản ánh nhu cầu tiêu thụ xăng dầu phục vụ sản xuất và vận tải vĩ mô đang hồi phục ổn định. |

| Biên lợi nhuận gộp | Dao động từ 4.5% - 6.2% | Cải thiện nhẹ | Tối ưu hóa giá vốn: Biên gộp nới rộng nhờ công thức tính giá bán lẻ mới cập nhật sát hơn với diễn biến thị trường toàn cầu, giảm thiểu rủi ro "bóp ngạt" chiết khấu đại lý. |

| Doanh thu tài chính | Tăng trưởng mạnh mẽ | Tăng mạnh | Lợi thế từ kho tiền mặt: Đóng góp đáng kể vào cấu trúc lợi nhuận ròng nhờ dòng tiền gửi tiết kiệm khổng lồ ăn lãi suất đều đặn từ hệ thống ngân hàng. |

| Chi phí bán hàng & QL | Chiếm tỷ trọng lớn nhất | Kiểm soát tốt | Áp lực logistics nội địa: Chi phí duy trì ở mức cao do đặc thù mạng lưới cây xăng lớn, tuy nhiên tốc độ tăng chi phí thấp hơn tốc độ tăng doanh thu chứng tỏ hiệu quả quản trị tối ưu. |

Nhìn vào BCTC Hợp nhất Quý 1/2026 vừa được công bố chính thức vào đầu tháng 5/2026, điểm nổ lớn nhất khiến giới phân tích tài chính đặc biệt quan tâm chính là sự phình to kỷ lục của cấu trúc tài tài sản ngắn hạn.

Cụ thể, tài sản ngắn hạn của tập đoàn đã bứt tốc vô cùng mạnh mẽ từ mức 59.561 tỷ đồng (thời điểm đầu năm) lên tới 79.846 tỷ đồng vào cuối Quý 1/2026 (Tăng ròng hơn 20.000 tỷ đồng chỉ trong vòng 3 tháng).

Chỉ tiêu | Số đầu năm (Tỷ đồng) | Số cuối Quý 1/2026 (Tỷ đồng) | Biến động ròng | Nhận định |

| Tài sản ngắn hạn | 59.561 | 79.846 | +20.285 tỷ | Bứt phá quy mô: Sự gia tăng thần tốc của tài sản ngắn hạn tạo ra một cấu trúc tài chính vô cùng thanh khoản, nâng tầm vị thế định giá tổng tài sản ròng của doanh nghiệp. |

| Tiền & các khoản tương đương tiền | Hơn 10.000 | Tăng mạnh | Tăng trưởng | Kho tiền mặt ròng dồi dào là bệ đỡ cốt lõi, giúp PLX hoàn toàn tự chủ vốn lưu động nhập khẩu, không chịu áp lực thắt chặt tín dụng hay biến động lãi suất. |

| Hàng tồn kho | Biến động theo mùa vụ | Neo giữ ổn định | Quản trị chặt | Doanh nghiệp chủ động duy trì lượng tồn kho ở mức tối ưu, giảm trích lập dự phòng giảm giá, sẵn sàng đáp ứng nhu cầu tiêu thụ cao điểm quý 2. |

| Nợ vay tài chính ngắn hạn | Kiểm soát an toàn | Duy trì trong biên độ | Ổn định | Phần lớn nợ vay ngắn hạn dùng làm hạn mức mở L/C nhập khẩu xăng dầu ngoại thương, được bảo chứng hoàn toàn bằng lượng tiền mặt dồi dào trong két. |

Khi một doanh nghiệp sở hữu kho tiền mặt khổng lồ cùng hệ thống tài sản ngắn hạn bứt phá mạnh mẽ, câu hỏi tiếp theo của các nhà quản lý quỹ luôn là: Liệu thị trường đã định giá đúng quy mô mới này chưa, và cổ đông sẽ được hưởng lợi gì từ dòng tiền đó? Để trả lời điều này, chúng ta cần bóc tách các chỉ số định giá cốt lõi dưới góc nhìn hiệu quả sử dụng vốn của doanh nghiệp. Qua hệ thống sàng lọc của Index.vn, các thước đo hiệu suất của PLX hiện đang bộc lộ những đặc điểm rất đáng chú ý:

Khi đánh giá một doanh nghiệp thuộc nhóm hạ nguồn năng lượng như Petrolimex, thường không chỉ nhìn vào những lợi thế sẵn có mà luôn đặt doanh nghiệp vào một ma trận cân bằng giữa cơ hội tăng trưởng dài hạn và rủi ro vận hành ngắn hạn. Bản chất ngành phân phối nhiên liệu luôn chịu tác động kép từ dòng chảy kinh tế vĩ mô lẫn các quyết định quản lý hành chính. Do đó, để định hình một chiến lược đầu tư thực chiến với PLX, chúng ta cần bóc tách các yếu tố cốt lõi đang tác động trực tiếp đến mô hình kinh doanh của tập đoàn:

Bên cạnh những điểm sáng, Index.vn lưu ý nhà đầu tư hai rủi ro vĩ mô có thể tác động trực tiếp đến lợi nhuận của Petrolimex:

Diễn biến đồ thị kỹ thuật dài hạn cho thấy PLX đang nằm trong một cấu trúc xu hướng tăng giá rất rõ nét. Giá liên tục thiết lập các vùng đáy sau cao hơn đáy trước và bám sát các đường trung bình động lớn. Thanh khoản giao dịch của PLX luôn duy trì ở mức cao ổn định, chứng tỏ dòng tiền lớn của các tổ chức nội, khối ngoại và các quỹ tự doanh vẫn đang âm thầm neo giữ cấu trúc giá, hoàn toàn không xuất hiện các áp lực bán tháo đột biến.

Chỉ báo sức mạnh tương đối (RSI) của cổ phiếu thường xuyên dao động quanh mức vùng trung tính (55 - 60). Điều này chứng tỏ cổ phiếu PLX còn dư địa tăng trưởng rất rộng cửa ở phía trước, chưa hề rơi vào trạng thái quá mua rủi ro. Đồng thời, đường MACD duy trì vững chắc phía trên đường tín hiệu và đường Zero, ủng hộ cho kịch bản tiếp diễn đà tăng trưởng bền vững.

Nếu xét về giá trị nội tại lâu dài, PLX là một trong những doanh nghiệp sở hữu nền tảng vững chắc nhất để nhà đầu tư cân nhắc đưa vào danh mục tích sản. Hệ thống phân tích chuyên sâu của Index.vn đánh giá rất cao việc tập đoàn liên tục mở rộng quy mô tài sản ngắn hạn lên sát mốc 80.000 tỷ đồng, đi kèm với đó là một kho tiền mặt ròng khổng lồ được tích lũy qua nhiều năm kinh doanh.

Sở hữu vị thế độc quyền nắm giữ gần một nửa thị phần bán lẻ xăng dầu cả nước, PLX tự xây dựng cho mình một "con hào kinh tế" rộng lớn mà không một đối thủ nào có thể lật đổ trong một sớm một chiều. Dữ liệu định giá từ Index.vn cho thấy thị trường dường như vẫn chưa phản ánh hết độ dày của kho tài sản mới này vào thị giá, giúp cổ phiếu duy trì một biên an toàn đủ dày để bảo vệ nguồn vốn của người mua trước những đợt rung lắc vĩ mô.

Với đặc tính là một cổ phiếu Bluechip quy mô lớn nằm trong rổ chỉ số VN30, PLX sở hữu lượng giao dịch vô cùng dồi dào, mua bán dễ dàng và mượt mà. Cổ phiếu này được xác định là mảnh ghép lý tưởng cho:

Lưu ý: Nếu bạn thuộc trường phái ưa thích mạo hiểm, muốn tìm kiếm những cổ phiếu có thể tăng trưởng bằng lần chỉ trong vài ngày thông qua việc lướt sóng ngắn hạn, PLX hoàn toàn không phải là sự lựa chọn phù hợp.

Đối với một doanh nghiệp có nền tảng cơ bản thuộc nhóm dẫn đầu ngành như PLX, mục tiêu tối cao của bạn là tối ưu hóa giá vốn và kiểm soát rủi ro thay vì cố gắng dự đoán hay bắt bài thị trường. Kế hoạch hành động cốt lõi được đội ngũ phân tích Index.vn đề xuất bao gồm ba nguyên tắc:

Bài phân tích trên được tổng hợp dựa trên các nguồn dữ liệu tài chính công bố chính thức của PLX và hệ thống phân tích dữ liệu của Index.vn, chỉ mang tính chất tham khảo cho độc giả và không cấu thành lời khuyên đầu tư trực tiếp.