•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu BIC luôn là chủ đề thu hút sự quan tâm lớn từ giới đầu tư tổ chức lẫn cá nhân khi tìm kiếm một doanh nghiệp bảo hiểm phi nhân thọ có sự bổ trợ vững chắc từ hệ sinh thái ngân hàng. Sự kết hợp giữa Tổng công ty Cổ phần Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (BIC) và ngân hàng mẹ BIDV tạo nên một mô hình kinh doanh mang tính đặc thù cao, giúp tối ưu hóa chi phí vận hành và mở rộng tệp khách hàng nhanh chóng.

Điều gì khiến cổ phiếu BIC trở thành một trong những doanh nghiệp bảo hiểm phi nhân thọ đáng chú ý trên sàn chứng khoán trong suốt những năm qua? Động lực tăng trưởng cốt lõi của BIC thực sự đến từ hiệu quả của hoạt động kinh doanh bảo hiểm cốt lõi hay nhờ vào khả năng sinh lời ổn định từ danh mục đầu tư tài chính dồi dào?

Để trả lời trọn vẹn những câu hỏi này, chúng ta cần bóc tách từng lớp dữ liệu tài chính, từ cấu trúc danh mục đầu tư, các chỉ số quản trị chi phí bồi thường đặc trưng ngành bảo hiểm phi nhân thọ Việt Nam, cho đến sức khỏe nội tại của bảng cân đối kế toán mà doanh nghiệp đang sở hữu.

Tổng công ty Cổ phần Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (BIC) có tiền thân là Công ty Liên doanh Bảo hiểm Quốc tế Việt Nam (VIA), được thành lập từ năm 1999. Sau giai đoạn tái cấu trúc chiến lược, BIC chính thức đi vào hoạt động dưới thương hiệu hiện tại từ năm 2006 và niêm yết với mã cổ phiếu BIC. Chuỗi lịch sử này ghi dấu sự chuyển mình từ một đơn vị liên doanh nhỏ thành một định chế bảo hiểm thuộc nhóm đầu thị trường về cả doanh thu lẫn hiệu quả nghiệp vụ.

Mối liên hệ hữu cơ với Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) chính là tài sản chiến lược lớn nhất của BIC. BIDV hiện nắm giữ cổ phần chi phối tuyệt đối tại BIC với tỷ lệ 51,01%, trong khi cổ đông chiến lược nước ngoài Fairfax Asia Limited nắm giữ 35,00%. Sự đồng hành của ngân hàng mẹ không dừng lại ở góc độ sở hữu vốn mà trực tiếp định hình mô hình kinh doanh của doanh nghiệp thông qua kênh phân phối bảo hiểm qua ngân hàng (bancassurance).

Kênh bancassurance này đóng vai trò cốt tủy trong cơ cấu doanh thu của BIC, đặc biệt ở các dòng sản phẩm có biên lợi nhuận cao như bảo hiểm người vay vốn (bảo hiểm tín dụng) và bảo hiểm tài sản thế chấp. Thay vì phải xây dựng đội ngũ đại lý truyền thống cồng kềnh với chi phí hoa hồng lớn, BIC tận dụng trực tiếp mạng lưới hàng nghìn phòng giao dịch và hàng vạn cán bộ tín dụng của BIDV trên toàn quốc để tiếp cận khách hàng có nhu cầu tài chính rõ ràng.

Lợi thế cạnh tranh vượt trội này giúp doanh nghiệp tối ưu chi phí khai thác một cách triệt để, tạo ra một rào cản gia nhập thị trường vững chắc mà các doanh nghiệp bảo hiểm độc lập khó lòng thiết lập được. Từ nền tảng phân phối độc quyền này, doanh nghiệp đã thiết lập chuỗi sản phẩm đa dạng gồm bảo hiểm sức khỏe, bảo hiểm xe cơ giới, bảo hiểm tài sản kỹ thuật và bảo hiểm hàng hải, tạo ra một cơ cấu nguồn thu tương đối bền vững trước những biến động mang tính chu kỳ của từng phân khúc cụ thể. Xu hướng này mở ra sự kết nối logic với bức tranh chung của toàn ngành.

Thị trường bảo hiểm phi nhân thọ Việt Nam trong những năm gần đây ghi nhận quy mô liên tục mở rộng nhưng đi kèm với sự phân hóa ngày càng gay gắt. Với quy mô dân số lớn, thu nhập bình quân đầu người cải thiện ổn định và tỷ lệ thâm nhập bảo hiểm còn ở mức tương đối thấp so với khu vực, dư địa tăng trưởng dài hạn của ngành vẫn được đánh giá ở mức khả quan. Tuy nhiên, tốc độ tăng trưởng doanh thu toàn ngành đã bắt đầu có sự chậm lại nhất định, dịch chuyển từ giai đoạn tăng trưởng bằng mọi giá sang giai đoạn chú trọng vào chất lượng nghiệp vụ và quản trị rủi ro.

Xu hướng tiêu dùng có sự dịch chuyển rõ nét khi phân khúc bảo hiểm sức khỏe và bảo hiểm xe cơ giới tiếp tục chiếm tỷ trọng lớn trong cơ cấu thị trường. Dù vậy, rủi ro trục lợi bảo hiểm và chi phí y tế gia tăng đang đặt áp lực lớn lên tỷ lệ bồi thường của các doanh nghiệp. Cạnh tranh về phí bảo hiểm diễn ra quyết liệt ở phân khúc bán buôn và bảo hiểm tài sản, buộc các đơn vị bảo hiểm phải liên tục cải tiến quy trình giám định và thắt chặt điều khoản hợp đồng nhằm bảo vệ biên lợi nhuận.

Môi trường lãi suất biến động mạnh mẽ trong giai đoạn vừa qua cũng tác động sâu sắc đến hiệu quả hoạt động của ngành bảo hiểm Việt Nam. Do đặc thù phần lớn tài sản của các công ty bảo hiểm được phân bổ vào các công cụ thu nhập cố định, sự lên xuống của lãi suất tiền gửi và lợi suất trái phiếu chính phủ sẽ quyết định trực tiếp đến quy mô lợi nhuận tài chính – nguồn bù đắp quan trọng cho những giai đoạn hoạt động kinh doanh bảo hiểm cốt lõi gặp khó khăn do thiên tai hay dịch bệnh.

Bên cạnh đó, làn sóng chuyển đổi số đang định hình lại toàn bộ chuỗi giá trị từ khâu thiết kế sản phẩm, thẩm định định phí, đến giải quyết quyền lợi bồi thường tự động. Những doanh nghiệp sở hữu nền tảng công nghệ mạnh mẽ và khả năng tích hợp hệ thống sâu với các đối tác tài chính sẽ có cơ hội bứt phá để chiếm lĩnh thị phần. Vị thế của BIC hiện nay phản ánh rất rõ xu hướng này, khi doanh nghiệp vừa tận dụng được tệp khách hàng số hóa từ ứng dụng ngân hàng điện tử của BIDV, vừa duy trì được một chính sách quản trị rủi ro nghiêm ngặt giữa bối cảnh thị trường nhiều thách thức.

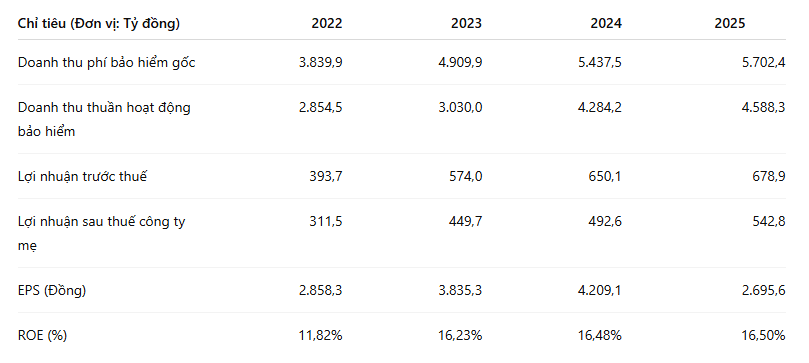

Số liệu tài chính thực tế của BIC trong giai đoạn từ 2022 đến 2025 cho thấy một hành trình tăng trưởng quy mô doanh thu ấn tượng đi kèm với sự biến động về hiệu quả sinh lời trên mỗi cổ phần, phản ánh những thay đổi trong môi trường vĩ mô và chính sách trích lập dự phòng của doanh nghiệp.

Nhìn vào bảng số liệu, doanh thu phí bảo hiểm gốc của BIC ghi nhận tốc độ tăng trưởng liên tục, tăng từ mức 3.839,9 tỷ đồng năm 2022 lên đến 5.702,4 tỷ đồng vào năm 2025. Sự mở rộng quy mô này đến từ việc đẩy mạnh khai thác phân khúc bán lẻ qua hệ thống ngân hàng mẹ và sự hồi phục của dòng vốn đầu tư công, tạo đòn bẩy cho bảo hiểm tài sản kỹ thuật. Biên lợi nhuận gộp hoạt động bảo hiểm có sự dịch chuyển, kéo theo doanh thu thuần hoạt động kinh doanh bảo hiểm đạt mức 4.588,3 tỷ đồng vào năm cuối kỳ.

Lợi nhuận trước thuế của BIC cũng duy trì đà tăng trưởng tịnh tiến qua các năm, từ mức 393,7 tỷ đồng năm 2022 vượt lên mốc 678,9 tỷ đồng năm 2025. Tuy nhiên, một điểm mà các nhà phân tích cần lưu ý là dù lợi nhuận tuyệt đối tăng, chỉ số thu nhập trên mỗi cổ phần (EPS) lại ghi nhận mức giảm từ 4.209,1 đồng năm 2024 xuống còn 2.695,6 đồng năm 2025. Nguyên nhân cốt lõi của sự sụt giảm này không đến từ sự suy yếu của hoạt động cốt lõi, mà chủ yếu do doanh nghiệp thực hiện tăng vốn điều lệ bằng cổ phiếu thưởng, làm pha loãng khối lượng cổ phiếu lưu hành tại thời điểm tính toán.

Điểm sáng lớn nhất trong bức tranh kết quả kinh doanh của BIC chính là hiệu quả sử dụng vốn chủ sở hữu (ROE). Chỉ số ROE tăng trưởng vượt bậc từ mức 11,82% năm 2022 lên duy trì ổn định quanh ngưỡng 16,23% - 16,50% trong giai đoạn 2023 - 2025. Mức ROE tiệm cận 16,5% là một con số rất cao đối với ngành bảo hiểm phi nhân thọ tại Việt Nam, chứng minh năng lực phân bổ vốn hiệu quả và chất lượng lợi nhuận thực chất, không bị phụ thuộc vào các khoản thu nhập bất thường một lần.

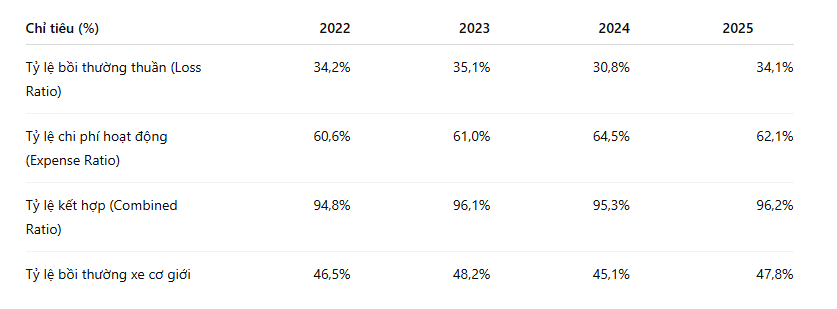

Đối với một doanh nghiệp bảo hiểm phi nhân thọ, việc đánh giá quy mô doanh thu là chưa đủ mà cần phải đi sâu vào các tỷ lệ chi phí chuyên ngành để thấu hiểu chất lượng của hoạt động nghiệp vụ bảo hiểm cốt lõi.

Tỷ lệ kết hợp (Combined Ratio) là thước đo quan trọng nhất quyết định một công ty bảo hiểm có kiếm được tiền từ việc bán bảo hiểm hay không. Nếu Combined Ratio dưới 100%, doanh nghiệp có lãi từ hoạt động kỹ thuật bảo hiểm; ngược lại, nếu trên 100%, doanh nghiệp đang lỗ nghiệp vụ và phải lấy lợi nhuận đầu tư tài chính để bù đắp.

Dữ liệu của BIC cho thấy Combined Ratio được kiểm soát tương đối chặt chẽ dưới ngưỡng 100% trong toàn bộ giai đoạn 2022 - 2025, dao động từ 94,8% đến 96,2%. Điều này khẳng định hoạt động kinh doanh bảo hiểm cốt lõi của BIC tự thân đã mang lại lợi nhuận kỹ thuật thuần túy ổn định cho cổ đông, một trạng thái lý tưởng mà không phải công ty bảo hiểm nào trên sàn chứng khoán Việt Nam cũng đạt được.

Tỷ lệ bồi thường thuần (Loss Ratio) của doanh nghiệp duy trì ở mức tương đối thấp, đặc biệt là năm 2024 đạt mức tối ưu 30,8% trước khi tăng nhẹ lên 34,1% vào năm 2025 do ảnh hưởng từ một số vụ tổn thất lớn từ các khách hàng doanh nghiệp và thiên tai cục bộ. Việc kiểm soát tốt Loss Ratio phản ánh quy trình thẩm định rủi ro đầu vào nghiêm ngặt và lợi thế từ sản phẩm bảo hiểm tín dụng người vay vốn vốn có tỷ lệ tổn thất thấp hơn đáng kể so với mặt bằng chung của thị trường.

Ngược lại, tỷ lệ chi phí hoạt động (Expense Ratio) của BIC có xu hướng duy trì ở mức tương đối cao, thường xuyên trên ngưỡng 60%. Điều này phản ánh thực tế là để duy trì được dòng doanh thu bùng nổ từ kênh bancassurance, BIC phải chi trả một khoản chi phí hỗ trợ và hoa hồng tương ứng cho hệ thống chi nhánh của ngân hàng mẹ BIDV. Ban lãnh đạo doanh nghiệp rõ ràng đang lựa chọn chiến lược ưu tiên tính hiệu quả chung và sự an toàn của dòng vốn thay vì chạy đua hạ thấp chi phí khai thác bằng mọi giá, giúp tạo nên sự cân bằng cần thiết trong hoạt động tổng thể.

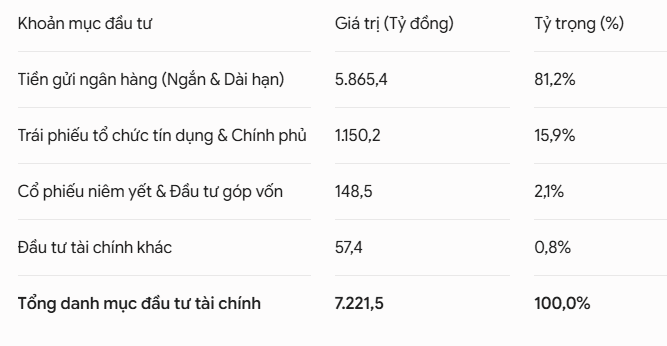

Bên cạnh hoạt động bảo hiểm, năng lực quản trị danh mục đầu tư tài chính đóng vai trò là chiếc chân kiềng thứ hai định hình nên sức mạnh của cổ phiếu BIC. Tại thời điểm cuối giai đoạn báo cáo, cấu trúc danh mục đầu tư của doanh nghiệp thể hiện rõ nét tính phòng thủ đặc trưng.

Cơ cấu danh mục đầu tư của BIC thể hiện sự thận trọng tối đa khi tiền gửi ngân hàng chiếm tỷ trọng tuyệt đối lên tới 81,2% tổng giá trị tài sản đầu tư, tương đương hơn 5.865 tỷ đồng. Việc phân bổ phần lớn nguồn vốn vào tiền gửi ngắn và dài hạn giúp doanh nghiệp thiết lập một dòng tiền đều đặn, giảm thiểu rủi ro biến động giá trị tài sản ròng và đảm bảo tính thanh khoản tức thì để sẵn sàng đáp ứng các nghĩa vụ bồi thường lớn phát sinh đột xuất. Phần lớn các khoản tiền gửi này được đặt tại ngân hàng mẹ BIDV, giúp tối ưu hóa lợi ích tổng thể cho cả tập đoàn.

Danh mục trái phiếu chiếm tỷ trọng 15,9%, chủ yếu là trái phiếu của các tổ chức tín dụng quốc doanh lớn và trái phiếu chính phủ có độ an toàn gần như tuyệt đối. Trong khi đó, phần tài sản rủi ro cao như cổ phiếu niêm yết và các khoản đầu tư góp vốn chỉ được duy trì ở mức rất khiêm tốn là 2,1%. Cấu trúc này giúp BIC hoàn toàn miễn nhiễm trước những cú sốc sụt giảm mạnh mang tính chu kỳ của thị trường chứng khoán hay rủi ro đóng băng của thị trường bất động sản.

Mặt rào cản của danh mục đầu tư mang tính phòng thủ cao này là mức độ nhạy cảm lớn đối với môi trường lãi suất vĩ mô. Khi mặt bằng lãi suất tiền gửi trong nền kinh tế duy trì ở mức thấp, lợi suất đầu tư bình quân của BIC sẽ bị thu hẹp đáng kể, gây áp lực trực tiếp lên tăng trưởng lợi nhuận tài chính. Ngược lại, trong môi trường lãi suất có xu hướng phục hồi và neo ở mức hợp lý, BIC sẽ là doanh nghiệp được hưởng lợi trực tiếp và nhanh chóng nhất nhờ quy mô tiền gửi lớn liên tục được xoay vòng tất toán và tái tục ở mức sinh lời cao hơn.

Sự tăng trưởng về kết quả kinh doanh của BIC được xây dựng trên một nền tảng bảng cân đối kế toán lành mạnh, với cấu trúc tài sản có độ thanh khoản cao và các khoản dự phòng nghiệp vụ được trích lập đầy đủ.

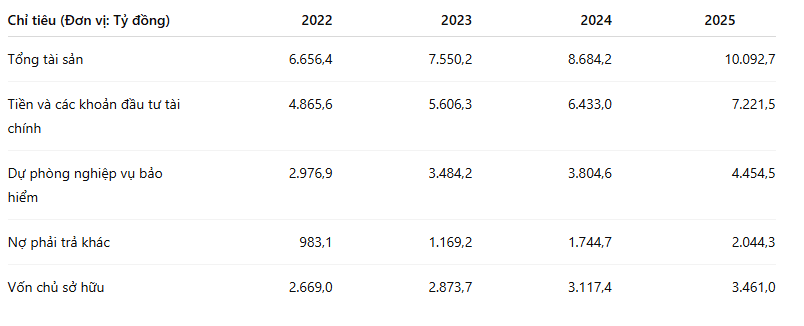

Tính đến cuối năm 2025, tổng tài sản của BIC chính thức vượt mốc vạn tỷ, đạt 10.092,7 tỷ đồng, đánh dấu một cột mốc quan trọng về mặt quy mô của doanh nghiệp. Trong cơ cấu tài sản đó, tổng lượng tiền và các khoản đầu tư tài chính ngắn - dài hạn đạt 7.221,5 tỷ đồng, chiếm tới hơn 71,5% tổng tài sản. Tỷ lệ này cho thấy chất lượng tài sản cực kỳ tinh khiết, không bị ứ đọng ở các khoản phải thu khó đòi hay tài sản dở dang dài hạn kém thanh khoản.

Ở phía đối ứng của nguồn vốn, dự phòng nghiệp vụ bảo hiểm luôn là khoản mục chiếm tỷ trọng lớn nhất trong cấu trúc nợ phải trả, tăng từ 2.976,9 tỷ đồng năm 2022 lên 4.454,5 tỷ đồng năm 2025. Trong ngành bảo hiểm phi nhân thọ, quy mô dự phòng nghiệp vụ lớn phản ánh trách nhiệm bảo hiểm mà doanh nghiệp đã cam kết với khách hàng nhưng đồng thời cũng là nguồn "vốn mồi" không chi phí vốn mà doanh nghiệp có thể đem đi gửi ngân hàng để lấy lãi. Việc trích lập dự phòng nghiêm ngặt thể hiện tính tuân thủ cao và là bộ đệm chống chịu rủi ro vững chắc trước các biến động tổn thất lớn trên thị trường.

Hệ số đòn bẩy tài chính của BIC, nếu xét trên góc độ nợ vay thực tế có chịu lãi suất, gần như bằng không do doanh nghiệp không sử dụng nợ vay ngân hàng để tài trợ cho hoạt động kinh doanh. Tỷ lệ vốn chủ sở hữu đạt 3.461,0 tỷ đồng vào năm 2025, tạo ra biên an toàn vốn (solvency margin) vượt xa mức yêu cầu tối thiểu của Bộ Tài chính, đảm bảo cho doanh nghiệp khả năng mở rộng quy mô giữ lại rủi ro và tăng cường năng lực nhận tái bảo hiểm trong các giai đoạn tiếp theo.

Để có được một cái nhìn khách quan về giá trị nội tại của cổ phiếu BIC tại thời điểm phân tích, chúng ta cần so sánh các chỉ số định giá cơ bản của doanh nghiệp với các đối thủ cạnh tranh lớn trong ngành bảo hiểm phi nhân thọ đang niêm yết (như BVH, PVI, BMI).

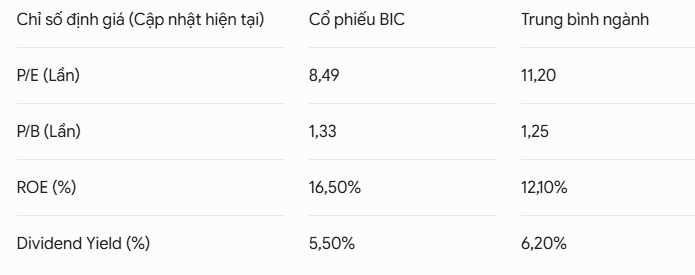

Đối với các doanh nghiệp thuộc khối tài chính nói chung và bảo hiểm phi nhân thọ nói riêng, định giá theo chỉ số P/B thường được các chuyên gia phân tích ưu tiên sử dụng hơn so với P/E thuần túy. Lý do là bởi vì tài sản của doanh nghiệp bảo hiểm phần lớn là tài sản tài chính có tính thanh khoản cao và giá trị sổ sách phản ánh tương đối sát giá trị thực tế của doanh nghiệp, không bị sai lệch nhiều bởi các tài sản cố định vô hình hay khấu hao ảo.

Hiện tại, cổ phiếu BIC đang được giao dịch ở mức P/B là 1,33 lần, cao hơn một chút so với mức trung bình ngành là 1,25 lần. Tuy nhiên, mức thặng dư định giá này hoàn toàn hợp lý khi đặt trong tương quan hiệu quả sử dụng vốn chủ sở hữu. ROE của BIC đạt tới 16,50%, vượt trội hoàn toàn so với mức trung bình ngành chỉ quanh ngưỡng 12,10%. Việc một doanh nghiệp có năng lực sinh lời cao hơn ngành nhưng chỉ bị định giá cao hơn một biên độ rất hẹp cho thấy định giá hiện tại của BIC chưa rơi vào trạng thái quá nóng.

Chỉ số P/E ở mức 8,49 lần cũng thấp hơn đáng kể so với mức trung bình ngành (11,20 lần), một phần do hiệu ứng pha loãng khối lượng cổ phiếu lưu hành làm giảm nhẹ EPS kỹ thuật trong ngắn hạn dù tổng lợi nhuận sau thuế vẫn tăng trưởng tốt. Tỷ suất cổ tức (Dividend Yield) ở mức 5,50% mặc dù không thuộc nhóm cao nhất thị trường nhưng duy trì được sự đều đặn bằng tiền mặt qua các năm, kết hợp với tiềm năng tăng trưởng vốn gốc, tạo nên một hồ sơ lợi nhuận - rủi ro tương đối hài hòa cho các chiến lược nắm giữ dài hạn.

Việc dự phóng xu hướng vận động của cổ phiếu BIC đòi hỏi nhà đầu tư phải cân nhắc đa chiều giữa những xung lực tăng trưởng nội tại và cả những rủi ro ngoại ứng không thể kiểm soát từ môi trường vĩ mô.

Cơ hội tăng trưởng

Rủi ro cần theo dõi

Qua việc bóc tách cấu trúc tài chính, việc phân tích cổ phiếu BIC mang lại một góc nhìn tương đối định hình về một doanh nghiệp bảo hiểm phi nhân thọ có sự kết hợp hài hòa giữa tính phòng thủ vững chắc và tiềm năng tăng trưởng bền vững nhờ hệ sinh thái. Điểm mạnh cốt lõi của doanh nghiệp nằm ở năng lực kiểm soát tỷ lệ kết hợp (Combined Ratio) liên tục dưới ngưỡng 100%, chất lượng tài sản tinh khiết với danh mục đầu tư an toàn tuyệt đối và hiệu quả sinh lời ROE vượt trội so với mặt bằng chung của ngành.

Mặc dù vậy, doanh nghiệp vẫn phải đối mặt với những thách thức nội tại như áp lực chi phí hoạt động cao để duy trì kênh bancassurance, sự phụ thuộc lớn vào sự vận động của ngân hàng mẹ và sự nhạy cảm tương đối cao đối với các chu kỳ biến động lãi suất vĩ mô. Định giá P/B và P/E hiện tại phản ánh một trạng thái tương đối hợp lý, chưa quá đắt đỏ so với năng lực cốt lõi mà doanh nghiệp đang nắm giữ.

Dưới góc nhìn khách quan của Index, BIC không phải là một cổ phiếu phù hợp cho các chiến lược giao dịch ngắn hạn theo sóng hay đầu cơ lướt sóng biên độ lớn. Thay vào đó, đây là một case study điển hình đại diện cho nhóm tài sản phòng thủ có tính chu kỳ, phù hợp để nằm trong danh mục theo dõi của những nhà đầu tư tổ chức hoặc cá nhân tìm kiếm sự an toàn từ dòng cổ tức tiền mặt đều đặn, đi kèm với kỳ vọng tăng trưởng quy mô giá trị doanh nghiệp song hành cùng sự lớn mạnh của ngành bảo hiểm phi nhân thọ Việt Nam trong dài hạn.

Sáng ngày 3/6/2026, UBND thành phố Phú Quốc (tỉnh Kiên Giang) đã phối hợp với các lực lượng chức năng đồng loạt ra quân, chính thức thực hiện biện pháp cưỡng chế, tháo dỡ toàn bộ các công trình vi phạm tại khu tổ hợp du lịch, cà phê "Vườn…