•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Thị trường chứng khoán Việt Nam chứng kiến sự phân hóa sâu sắc giữa các nhóm ngành, trong đó nhóm ngành tiêu dùng nhanh, đặc biệt là ngành bia, đang phải trải qua một giai đoạn tái định hình toàn diện. Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Hà Nội (Habeco - Mã cổ phiếu BHN) với vị thế là một trong những biểu tượng lâu đời của ngành đồ uống phía Bắc, luôn nằm trong tầm ngắm của các nhà đầu tư tổ chức lẫn cá nhân nhờ nền tảng tài sản lành mạnh và dòng cổ tức tiền mặt đều đặn.

Tuy nhiên, những thay đổi về khung pháp lý cùng áp lực cạnh tranh gay gắt từ các thương hiệu ngoại đã đặt ra nhiều dấu hỏi lớn về khả năng duy trì tăng trưởng của doanh nghiệp trong dài hạn. Việc phân tích cổ phiếu BHN một cách toàn diện từ cấu trúc tài chính, dòng tiền luân chuyển cho đến hiệu quả vận hành thực tế sẽ giúp cung cấp góc nhìn khách quan nhất về giá trị nội tại cũng như những biến số mà thị trường đang phản ánh vào thị giá của doanh nghiệp lúc này.

Khởi đầu từ một xưởng bia nhỏ được xây dựng từ cuối thế kỷ 19, Habeco sở hữu lịch sử phát triển gắn liền với tiến trình công nghiệp hóa tại miền Bắc. Thương hiệu "Bia Hà Nội" hay "Bia Hơi Hà Nội" không chỉ đơn thuần là các sản phẩm thương mại mà đã trở thành một phần nét văn hóa ẩm thực đặc trưng tại thủ đô và các tỉnh thành lân cận. Đây là lợi thế vô hình vô cùng lớn, giúp doanh nghiệp duy trì được tệp khách hàng trung thành bền vững qua nhiều thập kỷ, tạo ra rào cản gia nhập thị trường tự nhiên đối với các đối thủ mới muốn thâm nhập vùng lõi tiêu thụ này.

Hệ sinh thái sản phẩm của Habeco tập trung chủ yếu vào phân khúc trung cấp và bình dân với các dòng sản phẩm chủ lực như Bia chai/lon Hà Nội, Bia Premium và đặc biệt là phân khúc bia hơi độc quyền tại nhiều chuỗi nhà hàng phía Bắc. Mặc dù sở hữu độ phủ thị phần lớn tại khu vực phía Bắc (vượt trên 50% tại nhiều tỉnh thành trọng điểm), vị thế tổng thể của Habeco trên toàn quốc đang xếp thứ ba, sau hai đại gia ngoại và nội địa khác là Heineken và Sabeco. Sự co cụm địa lý này một mặt giúp công ty tối ưu hóa chi phí logistic nội vùng, nhưng mặt khác lại là rào cản khiến việc Nam tiến gặp rất nhiều trở ngại về mặt nhận diện thương hiệu.

Cơ cấu sở hữu của Habeco mang tính cô đặc rất cao với sự chi phối tuyệt đối từ Bộ Công thương khi nắm giữ đến 81,79% vốn điều lệ. Đối tác chiến lược nước ngoài là Carlsberg Breweries A/S nắm giữ 17,34%. Như vậy, lượng cổ phiếu tự do chuyển nhượng (free-float) của cổ phiếu BHN trên thị trường giao dịch tập trung là cực kỳ thấp (chưa tới 1%). Cấu trúc sở hữu này mang tính định hình rất lớn đến chính sách quản trị, tiến độ ra quyết định kinh doanh cũng như chiến lược thoái vốn nhà nước vốn là câu chuyện được thị trường chờ đợi suốt nhiều năm qua.

Ngành bia Việt Nam sau thời kỳ tăng trưởng nóng đã chính thức bước vào giai đoạn bão hòa và chịu tác động kép từ chính sách lẫn xu hướng tiêu dùng mới. Việc thực thi nghiêm ngặt Nghị định 100 về kiểm soát nồng độ cồn khi tham gia giao thông đã thay đổi vĩnh viễn thói quen tiêu thụ của người dân. Các kênh tiêu thụ tại chỗ như quán nhậu, nhà hàng chịu áp lực suy giảm nặng nề nhất, buộc các dòng sản phẩm phải tìm đường dịch chuyển nhanh chóng sang kênh mua về nhà thông qua các đại lý và siêu thị.

Bên cạnh áp lực pháp lý, xu hướng dịch chuyển cao cấp hóa đang diễn ra mạnh mẽ khi thu nhập của tầng lớp trung lưu tăng lên. Người tiêu dùng ngày càng quan tâm đến sức khỏe và có xu hướng uống ít hơn nhưng chọn sản phẩm chất lượng, bao bì sang trọng hoặc các dòng bia có độ cồn thấp, bia không cồn. Đây là một thách thức không hề nhỏ đối với một doanh nghiệp vốn định vị thương hiệu mạnh ở phân khúc phổ thông như Habeco, khi các đối thủ đa quốc gia liên tục tung ra các dòng sản phẩm mới với ngân sách marketing khổng lồ để chiếm lĩnh phân khúc cao cấp này.

Áp lực chi phí đầu vào cũng là một bài toán hóc búa đối với các doanh nghiệp sản xuất trong ngành. Giá các loại nguyên liệu cốt lõi nhập khẩu như đại mạch, hoa bia cùng chi phí logistics và giá vỏ lon nhôm biến động liên tục, trực tiếp bào mòn biên lợi nhuận của các doanh nghiệp nếu không có khả năng chuyển giao phần chi phí tăng thêm này sang giá bán cho người tiêu dùng cuối cùng. Đối với Habeco, rủi ro này càng biểu hiện rõ khi phân khúc khách hàng mục tiêu của công ty lại là nhóm nhạy cảm nhất về giá.

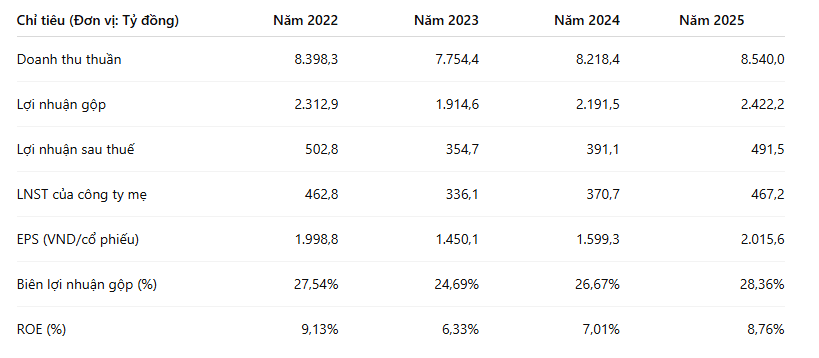

Để đánh giá một cách khách quan nhất năng lực thích ứng của doanh nghiệp trước các biến động ngành, chúng ta cần đi sâu vào số liệu tài chính cốt lõi được ghi nhận qua các năm. Dưới đây là bảng tổng hợp các chỉ tiêu kinh doanh trọng yếu của Habeco trích xuất từ dữ liệu thị trường:

Nhìn vào chuỗi số liệu kinh doanh, có thể thấy tổng doanh thu của công ty có sự sụt giảm rõ rệt vào năm 2023 (giảm 7,6% so với năm 2022) do sức mua toàn thị trường suy yếu rõ rệt dưới tác động của suy thoái kinh tế nhẹ và việc thắt chặt chi tiêu của người dân. Tuy nhiên, điểm tích cực là Habeco đã thể hiện sự phục hồi liên tục trong hai năm sau đó, đưa doanh thu thuần năm 2025 đạt mức 8.540 tỷ đồng, vượt qua cả mức nền của năm 2022. Điều này chứng tỏ sức chống chịu của tệp sản phẩm cốt lõi tại thị trường phía Bắc vẫn vô cùng vững chắc.

Biên lợi nhuận gộp của doanh nghiệp dao động từ mức đáy 24,69% năm 2023 vọt lên tới 28,36% vào năm 2025. Sự cải thiện đáng kể này đến từ hai yếu tố cốt lõi: công ty đã cơ cấu lại danh mục sản phẩm, tập trung đẩy mạnh các dòng đóng chai, đóng lon có biên lợi nhuận cao hơn và quản trị tốt chuỗi cung ứng khi giá các loại nguyên vật liệu đầu vào hạ nhiệt sau thời kỳ sốt giá toàn cầu. Nhờ biên gộp cải thiện, lợi nhuận sau thuế của công ty mẹ năm 2025 phục hồi mạnh mẽ về mức 467,2 tỷ đồng, kéo EPS tăng trưởng tương ứng lên mức 2.015 đồng/cổ phiếu.

Mặc dù lợi nhuận có sự quay trở lại ấn tượng, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của cổ phiếu BHN vẫn duy trì ở mức khá khiêm tốn, chỉ dao động quanh ngưỡng từ 6,3% đến 9,1%. Nguyên nhân cốt lõi không nằm ở việc vận hành kém hiệu quả mà do cấu trúc bảng cân đối kế toán của công ty tích tụ một lượng vốn bằng tiền mặt quá lớn nhưng chưa có dự án đầu tư mở rộng quy mô nào thực sự đáng kể để giải ngân, dẫn đến việc hiệu suất sinh lời trên tổng nguồn vốn bị pha loãng tự nhiên.

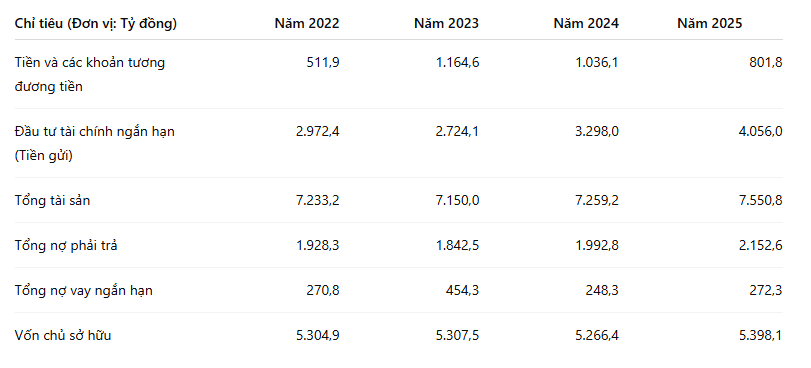

Điểm sáng lớn nhất khi phân tích cổ phiếu BHN nằm ở cấu trúc tài sản vô cùng lành mạnh, mang đặc trưng của một doanh nghiệp giữ tiền hộ cổ đông. Mức độ an toàn tài chính của Habeco thuộc nhóm cao nhất toàn thị trường chứng khoán Việt Nam hiện nay.

Tính tới cuối năm 2025, tổng lượng tiền mặt và tiền gửi ngân hàng ngắn hạn của Habeco đạt con số khổng lồ lên tới 4.857,8 tỷ đồng. Lượng tiền này chiếm tới 64,3% tổng tài sản của toàn bộ doanh nghiệp. Việc duy trì một lượng tiền gửi lớn giúp Habeco thu về khoản doanh thu tài chính từ lãi tiền gửi rất đều đặn, trung bình dao động từ 180 đến 240 tỷ đồng mỗi năm, trở thành một tấm đệm đỡ vững chắc giúp bù đắp đáng kể các chi phí bán hàng và quản lý doanh nghiệp trong những giai đoạn thị trường tiêu thụ bia gặp khó khăn.

Về mặt nguồn vốn, Habeco gần như không sử dụng đòn bẩy tài chính dài hạn. Tổng nợ vay ngắn hạn của công ty tại thời điểm cuối năm 2025 chỉ ở mức 272,3 tỷ đồng, chủ yếu là các khoản vay tín dụng ngắn hạn tuần hoàn tại các ngân hàng thương mại để tài trợ bổ sung vốn lưu động trong ngắn hạn nhằm tối ưu hóa dòng tiền hoạt động. Hệ số Nợ vay/Vốn chủ sở hữu duy trì ở mức cực thấp (chỉ khoảng 0,05 lần). Tỷ lệ thanh toán hiện hành đạt mức trên 3 lần cho thấy doanh nghiệp hoàn toàn không gặp bất cứ rủi ro nào về mặt thanh khoản, kể cả trong các kịch bản thị trường rơi vào khủng hoảng sâu.

Đặc điểm cấu trúc tài sản siêu an toàn này mang lại cho Habeco khả năng chống chịu cực cao trước mọi chu kỳ biến động của nền kinh tế. Trong khi các doanh nghiệp sử dụng đòn bẩy lớn phải chật vật xoay xở chi phí lãi vay khi lãi suất biến động, Habeco lại là đơn vị hưởng lợi trực tiếp. Tuy nhiên, việc nắm giữ quá nhiều tiền gửi kỳ hạn ngắn cũng phản ánh một thực tế là ban lãnh đạo doanh nghiệp đang có xu hướng quản trị thận trọng quá mức, chưa tìm ra được các động lực đầu tư mới mang tính đột phá để nâng cao hiệu suất sử dụng vốn của cổ đông.

Một doanh nghiệp có thể báo cáo lợi nhuận kế toán cao trên giấy tờ, nhưng sức sống thực sự của mô hình kinh doanh nằm ở dòng tiền ròng thực tế luân chuyển qua các tài khoản ngân hàng. Đối với Habeco, cấu trúc dòng tiền thể hiện rất rõ tính chất của một cỗ máy in tiền mặt thuần túy dựa trên lợi thế thương hiệu tiêu dùng sẵn có.

Dòng tiền từ hoạt động kinh doanh (CFO) của công ty liên tục duy trì trạng thái dương lớn qua các năm, cụ thể đạt 1.036 tỷ đồng vào năm 2022 và duy trì mức ổn định 540,5 tỷ đồng vào năm 2025. Việc CFO liên tục dương với giá trị cao vượt trội so với lợi nhuận sau thuế ghi nhận trên báo cáo kết quả kinh doanh là minh chứng cho thấy chất lượng lợi nhuận của Habeco cực kỳ sạch. Doanh nghiệp hầu như không có tình trạng bị chiếm dụng vốn lớn từ các đại lý, tỷ lệ các khoản phải thu trên tổng tài sản luôn được kiểm soát chặt chẽ ở mức dưới 5%.

Bản chất chu chuyển dòng tiền cốt lõi của Habeco:

Ngược lại với dòng tiền kinh doanh dồi dào, dòng tiền chi cho hoạt động đầu tư tài sản cố định mới của Habeco lại rất thấp trong những năm qua, hầu như chỉ loanh quanh mức vài chục tỷ đồng mỗi năm dùng cho việc bảo dưỡng định kỳ hệ thống máy móc thiết bị hiện có tại các nhà máy cốt lõi. Do đó, dòng tiền tự do của doanh nghiệp vô cùng thặng dư. Lượng tiền thặng dư này sau đó được dịch chuyển toàn bộ sang dòng tiền hoạt động tài chính thông qua việc chi trả cổ tức bằng tiền mặt rất đều đặn và sòng phẳng cho các cổ đông lớn, đặc biệt là ngân sách Nhà nước và đối tác Carlsberg.

Với đặc trưng của một doanh nghiệp có cơ cấu sở hữu cô đặc và lượng cổ phiếu tự do lưu hành ngoài thị trường ở mức tối thiểu, thị giá của cổ phiếu BHN thường không biến động quá mạnh theo các sóng đầu cơ của thị trường chung mà neo giữ ở một vùng giá tương đối ổn định theo giá trị tài sản ròng.

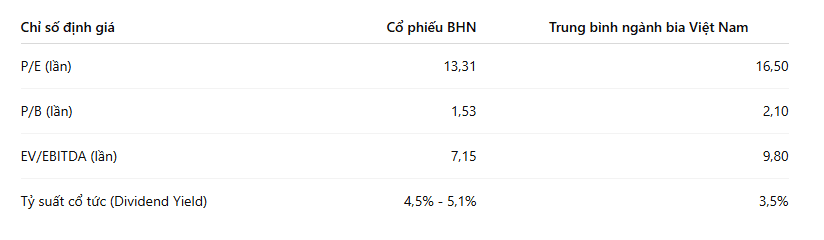

Tại mức thị giá quanh ngưỡng 29.450 đồng/cổ phiếu, các chỉ số định giá cơ bản của BHN đều đang nằm ở mức chiết khấu tương đối sâu so với mức trung bình của ngành đồ uống nội địa. Mức P/E hiện tại đạt 13,31 lần và P/B đạt 1,53 lần phản ánh sự thận trọng của dòng tiền thị trường đối với triển vọng tăng trưởng quy mô của công ty. Với một doanh nghiệp sở hữu lượng tiền mặt ròng sau khi trừ đi toàn bộ nợ phải trả vẫn lớn hơn cả mức vốn hóa thị trường hiện tại, đây có thể coi là một vùng định giá cực kỳ an toàn về mặt phòng thủ tài sản.

Mức định giá hiện tại của thị trường dành cho BHN đang phản ánh hai mặt của một vấn đề. Một mặt, dòng tiền thông minh thừa nhận giá trị vững chắc của lượng tiền mặt khổng lồ và lợi thế độc quyền vùng của Habeco. Mặt khác, thị trường cũng đang khấu trừ bớt giá trị của doanh nghiệp do thiếu vắng các câu chuyện tăng trưởng thị phần mang tính bứt phá, cũng như rủi ro tiến độ thoái vốn nhà nước liên tục bị kéo dài do vướng mắc trong việc đàm phán quyền ưu tiên mua với đối tác chiến lược Carlsberg.

Mặc dù là một cổ phiếu mang tính phòng thủ cao, giá trị của cổ phiếu BHN trong tương lai sẽ phụ thuộc lớn vào việc doanh nghiệp hóa giải các rủi ro cốt lõi và tận dụng các biến số mang tính bước ngoặt như thế nào.

Các cơ hội lớn hỗ trợ tăng giá

Các rủi ro tiềm ẩn cần lưu ý

Tổng hợp các góc nhìn phân tích, cổ phiếu BHN hiện lên với hình ảnh một doanh nghiệp phòng thủ tài sản điển hình trên thị trường chứng khoán Việt Nam. Doanh nghiệp sở hữu những giá trị nội tại vô cùng vững chắc bao gồm: thương hiệu quốc gia có chiều sâu lịch sử, thế độc quyền tương đối tại thị trường tiêu thụ miền Bắc, cấu trúc tài sản siêu an toàn với lượng tiền mặt chiếm phần lớn tổng tài sản và một chính sách cổ tức tiền mặt đều đặn, sòng phẳng.

Tuy nhiên, điểm hạn chế cố hữu của doanh nghiệp là tốc độ tăng trưởng quy mô đang có dấu hiệu chững lại do áp lực bão hòa của ngành, sự cạnh tranh gay gắt từ các đối thủ ngoại và cấu trúc sở hữu nhà nước cô đặc làm chậm tiến trình đổi mới sáng tạo, bứt phá khỏi vùng an toàn địa lý.

Việc đầu tư vào cổ phiếu BHN lúc này không phù hợp với những dòng tiền tìm kiếm lợi nhuận đột phá trong ngắn hạn theo các sóng tăng trưởng nóng của thị trường. Thay vào đó, đây là một sự lựa chọn mang tính trú ẩn tài sản cao, phù hợp với các dòng vốn lớn, có tầm nhìn dài hạn, muốn tìm kiếm một doanh nghiệp có biên an toàn tài sản cực lớn, rủi ro phá sản bằng không và sẵn sàng kiên nhẫn chờ đợi bước ngoặt lớn đến từ câu chuyện tái cấu trúc hoặc thoái vốn nhà nước trong tương lai.

Bài phân tích cổ phiếu BHN này không mang tính chất đưa ra bất kỳ khuyến nghị mua hay bán nào, mọi quyết định giải ngân cần được nhà đầu tư cân nhắc dựa trên mức độ chịu đựng rủi ro và mục tiêu phân bổ danh mục cá nhân.

Ủy ban Chứng khoán Nhà nước vừa ban hành quyết định xử phạt hành chính đối với Công ty Cổ phần Tập đoàn Xuân Thiện do các vi phạm liên quan đến nghĩa vụ minh bạch thông tin. Theo Quyết định số 242/QĐ-XPHC ngày 18/05/2026 của Thanh tra Ủy ban…