•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bối cảnh Việt Nam đang thúc đẩy mạnh mẽ chuyển đổi năng lượng và hướng tới mục tiêu giảm phát thải, cổ phiếu CNG Việt Nam (HOSE: CNG) trở thành một cái tên đáng chú ý. Đây là doanh nghiệp dẫn đầu thị phần khí thiên nhiên nén (CNG) và khí hóa lỏng (LNG), cung cấp nhiên liệu sạch cho nhiều tập đoàn lớn.

Bài viết này sẽ đi sâu vào phân tích cổ phiếu CNG từ tổng quan doanh nghiệp, cơ cấu tài sản – nguồn vốn, kết quả kinh doanh, định giá, phân tích kỹ thuật, triển vọng ngành và vị thế, cho đến chiến lược đầu tư.

Để bắt đầu phân tích cổ phiếu CNG, điều quan trọng nhất là phải hiểu rõ về doanh nghiệp đứng sau mã chứng khoán này. CNG Việt Nam không chỉ là một công ty cung cấp nhiên liệu sạch, mà còn là một trong những đơn vị tiên phong trong việc đưa khí thiên nhiên nén (CNG) và khí hóa lỏng (LNG) vào phục vụ sản xuất công nghiệp và giao thông vận tải tại Việt Nam.

Công ty Cổ phần CNG Việt Nam được thành lập ngày 28/05/2007, trong bối cảnh nhu cầu về năng lượng sạch bắt đầu được chú trọng tại Việt Nam. Đến 23/11/2011, CNG chính thức niêm yết trên sàn HOSE, mở ra cơ hội tiếp cận vốn và khẳng định vị thế trên thị trường chứng khoán.

Thông tin niêm yết

Ngành nghề kinh doanh

CNG hoạt động trong lĩnh vực sản xuất, vận chuyển và phân phối khí thiên nhiên nén (CNG) và khí hóa lỏng (LNG). Đây là nhiên liệu sạch, có nhiều ưu điểm vượt trội so với các nhiên liệu truyền thống như than, dầu FO, DO:

Mục tiêu chiến lược

CNG đặt mục tiêu trở thành một công ty cổ phần mạnh trong lĩnh vực nhiên liệu sạch, với phạm vi hoạt động rộng khắp cả nước. Công ty hướng tới:

Trong bức tranh năng lượng sạch tại Việt Nam, CNG Việt Nam nổi bật với vị thế dẫn đầu thị trường khí thiên nhiên nén. Doanh nghiệp hiện chiếm hơn 70% thị phần, một con số đủ để khẳng định sức mạnh và sự tin tưởng mà khách hàng dành cho họ.

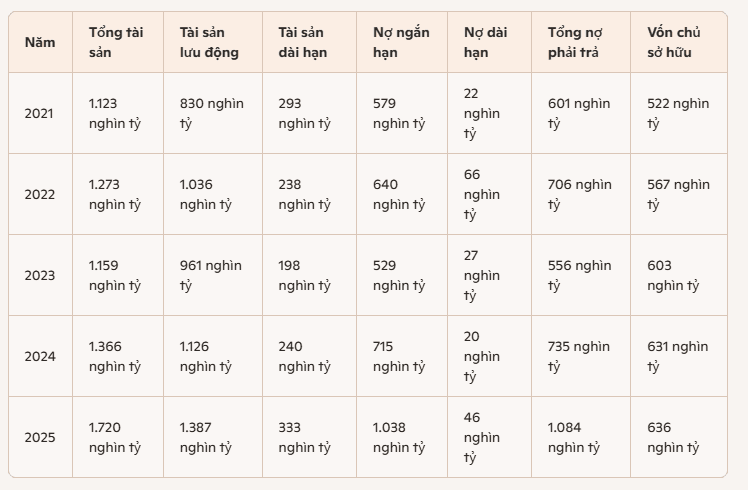

Trong phân tích cổ phiếu, cơ cấu tài sản và nguồn vốn chính là “xương sống” để đánh giá sức khỏe tài chính của doanh nghiệp. Với CNG Việt Nam, dữ liệu giai đoạn 2021-2025 cho thấy một bức tranh vừa mở rộng quy mô, vừa đặt ra thách thức về quản trị vốn.

Trong vòng 5 năm, tổng tài sản của CNG đã tăng trưởng hơn 53%, từ 1.123 nghìn tỷ lên 1.720 nghìn tỷ đồng. Đây là minh chứng cho chiến lược mở rộng quy mô và đầu tư mạnh vào hạ tầng. Tuy nhiên, sự gia tăng này đi kèm với áp lực nợ vay, đặc biệt là nợ ngắn hạn, vốn đã vượt mốc 1.038 nghìn tỷ đồng vào năm 2025.

Điểm đáng chú ý là tài sản lưu động luôn chiếm tỷ trọng áp đảo, từ 70–80% tổng tài sản. Trong đó, khoản phải thu ngắn hạn tăng nhanh, đạt gần 989 nghìn tỷ đồng năm 2025. Điều này cho thấy CNG có nhiều khách hàng lớn, nhưng cũng tiềm ẩn rủi ro dòng tiền nếu việc thu hồi công nợ gặp khó khăn.

Ở chiều ngược lại, vốn chủ sở hữu tăng khá chậm, từ 522 nghìn tỷ (2021) lên 636 nghìn tỷ (2025). Tốc độ tăng chậm hơn nhiều so với nợ vay, khiến tỷ lệ nợ/tổng tài sản ngày càng cao. Đây là dấu hiệu cho thấy CNG đang dựa nhiều vào vốn vay để mở rộng hoạt động, và cần quản trị rủi ro tài chính chặt chẽ hơn.

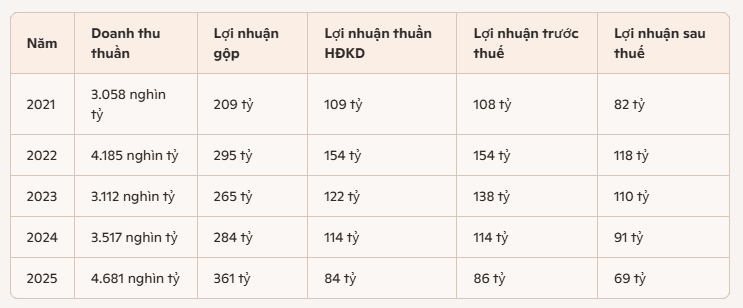

Kết quả kinh doanh luôn là điểm nhấn để nhà đầu tư nhìn thấy sức mạnh thực sự của doanh nghiệp. Với CNG Việt Nam, giai đoạn 2021–2025 là một hành trình nhiều biến động: doanh thu có lúc tăng vọt, nhưng lợi nhuận lại bị bào mòn bởi chi phí ngày càng lớn.

Doanh thu: tăng trưởng nhưng thất thường

CNG ghi nhận doanh thu tăng mạnh năm 2022, đạt hơn 4.185 nghìn tỷ đồng, nhưng ngay sau đó lại giảm xuống 3.112 nghìn tỷ năm 2023. Đến năm 2025, doanh thu bật tăng trở lại, vượt mốc 4.681 nghìn tỷ đồng. Sự biến động này cho thấy thị trường khí CNG vẫn có tiềm năng tăng trưởng dài hạn, song ngắn hạn chịu ảnh hưởng bởi giá nguyên liệu và nhu cầu công nghiệp.

Lợi nhuận gộp: cải thiện nhưng biên thấp

Lợi nhuận gộp tăng từ 209 tỷ (2021) lên 361 tỷ (2025). Tuy nhiên, biên lợi nhuận gộp chỉ dao động quanh 6-8%, mức khá thấp so với nhiều ngành khác. Đây là đặc thù của lĩnh vực khí, nơi giá vốn hàng bán chiếm tỷ trọng rất cao, khiến doanh nghiệp khó tạo ra biên lợi nhuận lớn.

Lợi nhuận sau thuế: xu hướng đi xuống

Nếu năm 2022, CNG đạt lợi nhuận sau thuế cao nhất với 118 tỷ đồng, thì đến năm 2025 con số này chỉ còn 69 tỷ đồng. Xu hướng giảm lợi nhuận phản ánh rõ ràng áp lực chi phí ngày càng lớn, đồng thời cho thấy doanh nghiệp cần cải thiện hiệu quả hoạt động để duy trì sức hấp dẫn với nhà đầu tư.

Kết quả kinh doanh của CNG giai đoạn 2021-2025 là một câu chuyện hai mặt: doanh thu tăng trưởng, nhưng lợi nhuận lại suy giảm. Đây là nghịch lý thường thấy ở những doanh nghiệp có biên lợi nhuận thấp và chi phí vận hành cao. Trong bối cảnh nhu cầu nhiên liệu sạch vẫn tăng, CNG cần tập trung vào việc kiểm soát chi phí, tối ưu hóa quản trị và nâng cao hiệu quả sản xuất. Chỉ khi đó, lợi nhuận mới có thể phục hồi và tạo sức hút cho cổ phiếu trên thị trường.

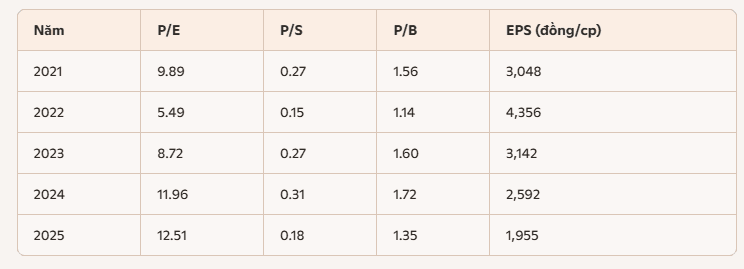

Trong phân tích cổ phiếu, định giá là bước quan trọng để xác định mức hấp dẫn của một mã chứng khoán. Với CNG Việt Nam, dữ liệu giai đoạn 2021–2025 cho thấy cổ phiếu này từng có thời điểm rất rẻ so với lợi nhuận, nhưng sau đó lại trở nên kém hấp dẫn hơn khi lợi nhuận suy giảm.

Năm 2022, cổ phiếu CNG có mức P/E chỉ 5.49 lần, thấp hơn nhiều so với trung bình ngành năng lượng, phản ánh lợi nhuận cao và giá cổ phiếu chưa tăng tương ứng. Đây là giai đoạn hấp dẫn nhất đối với nhà đầu tư giá trị. Tuy nhiên, từ 2023 trở đi, P/E tăng nhanh, đạt 12.51 lần năm 2025, cho thấy lợi nhuận giảm trong khi giá cổ phiếu vẫn giữ mức tương đối.

Chỉ số P/S của CNG luôn ở mức rất thấp, dao động từ 0.15 đến 0.31. Điều này cho thấy cổ phiếu đang được định giá rẻ so với doanh thu. Với doanh nghiệp có thị phần lớn và khách hàng ổn định, mức P/S thấp thường được coi là cơ hội cho nhà đầu tư dài hạn.

Chỉ số P/B dao động quanh 1.1–1.7 lần, mức hợp lý đối với doanh nghiệp hạ tầng năng lượng. Năm 2022, P/B chỉ còn 1.14, phản ánh giá cổ phiếu thấp hơn giá trị sổ sách. Đây là giai đoạn mà cổ phiếu CNG được coi là “rẻ” về mặt tài sản.

EPS của CNG đạt đỉnh năm 2022 với 4,356 đồng/cp, nhưng sau đó giảm liên tục, chỉ còn 1,955 đồng/cp năm 2025. Xu hướng này cho thấy lợi nhuận bị bào mòn bởi chi phí bán hàng và quản lý. Đây là yếu tố khiến định giá cổ phiếu trở nên kém hấp dẫn hơn trong những năm gần đây.

Định giá cổ phiếu CNG giai đoạn 2021–2025 là một câu chuyện hai mặt. Một mặt, cổ phiếu từng rất hấp dẫn với P/E thấp, P/S rẻ và P/B hợp lý, đặc biệt trong năm 2022. Mặt khác, xu hướng giảm EPS và tăng P/E từ 2023-2025 cho thấy lợi nhuận suy giảm, khiến cổ phiếu mất đi sức hút.

Trong bối cảnh nhu cầu nhiên liệu sạch vẫn tăng, CNG có thể lấy lại vị thế nếu kiểm soát tốt chi phí và cải thiện lợi nhuận. Tuy nhiên, ở thời điểm hiện tại, cổ phiếu phù hợp hơn với nhà đầu tư dài hạn tìm kiếm sự ổn định và cổ tức, thay vì kỳ vọng tăng trưởng mạnh ngắn hạn.

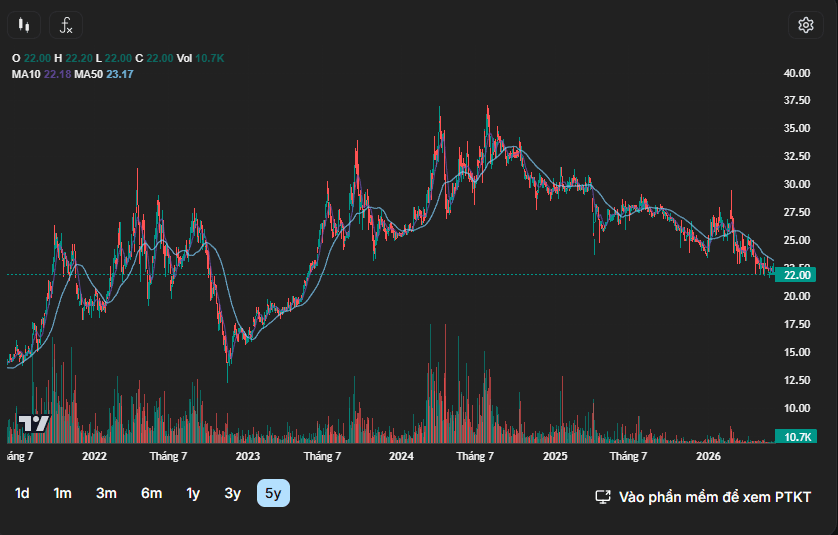

Nếu như phân tích cơ bản cho thấy sức khỏe tài chính và định giá, thì phân tích kỹ thuật lại giúp nhà đầu tư nhìn rõ hơn về xu hướng giá và tâm lý thị trường. Với CNG Việt Nam, biểu đồ giá giai đoạn 2021-2025 phản ánh một chu kỳ tăng trưởng mạnh mẽ, sau đó là giai đoạn điều chỉnh và tích lũy.

Cổ phiếu CNG từng có giai đoạn tăng mạnh từ 2022 đến 2024, có lúc vượt mốc 35.000 đồng/cp. Tuy nhiên, từ cuối 2024 đến nay, giá đã giảm về vùng 22.000 đồng/cp. Đây là mức thấp nhất trong nhiều năm, phản ánh sự điều chỉnh sau chu kỳ tăng trưởng nóng.

MA10 hiện ở mức 22.18, gần sát giá hiện tại, cho thấy xu hướng ngắn hạn đi ngang. Trong khi đó, MA50 ở mức 23.17, cao hơn giá hiện tại, phản ánh xu hướng trung hạn vẫn nghiêng về giảm. Khi MA10 nằm dưới MA50, thị trường thường coi đó là tín hiệu tiêu cực.

Hỗ trợ và kháng cự: vùng giá cần theo dõi

Khối lượng giao dịch trung bình chỉ khoảng 10.000 cổ phiếu/ngày, khá thấp so với nhiều mã khác trên HOSE. Điều này phản ánh sự thận trọng của nhà đầu tư, cũng như việc cổ phiếu chưa thu hút được dòng tiền lớn trong giai đoạn điều chỉnh.

Phân tích kỹ thuật cho thấy cổ phiếu CNG đang trong giai đoạn tích lũy sau chu kỳ giảm. Vùng hỗ trợ 21-22 và kháng cự 25-26 là hai mốc quan trọng cần theo dõi. Trong ngắn hạn, xu hướng giảm vẫn chiếm ưu thế, nhưng nếu giá giữ vững hỗ trợ và vượt kháng cự với thanh khoản cải thiện, cổ phiếu có thể bước vào một chu kỳ hồi phục mới.

Trên nền tảng TikTok tại Việt Nam, các video ghi lại trải nghiệm du lịch trên tàu Disney Adventure thu hút lượng tương tác lớn từ cộng đồng mạng. Đây là siêu du thuyền mới nhất của hãng Disney Cruise Line.

Disney Adventure thuộc nhóm tàu du lịch biển…