•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

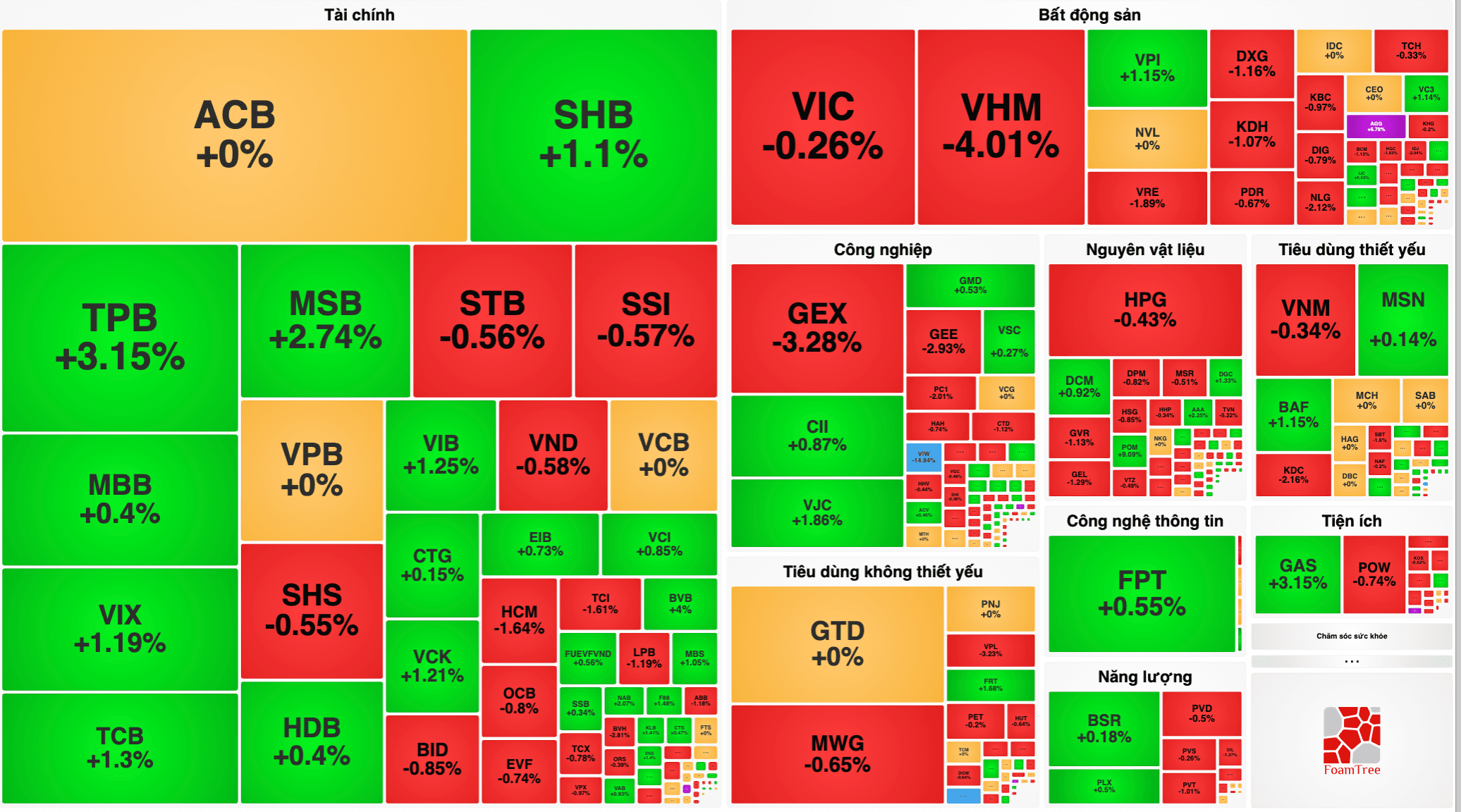

ó thjTrong bối cảnh thương mại quốc tế nhiều biến động, các cảng biển Việt Nam phải đối mặt với áp lực dư cung và cạnh tranh gay gắt. Tuy nhiên, Cảng Cát Lái (CLL - HOSE) vẫn giữ được vị thế cửa ngõ xuất nhập khẩu lớn nhất miền Nam, với sản lượng container ổn định và dòng tiền đều đặn. Chính sự vững vàng này khiến phân tích cổ phiếu CLL trở thành một chủ đề đáng chú ý: doanh nghiệp vừa duy trì lợi nhuận ổn định, vừa trả cổ tức tiền mặt cao, lại đang được định giá ở mức hợp lý.

CTCP Cảng Cát Lái (mã CLL – HOSE) được thành lập năm 2007, trực thuộc hệ thống Tân Cảng Sài Gòn, và chính thức niêm yết trên HOSE từ tháng 7/2014. Đây là một trong những cảng container lớn nhất miền Nam, nằm tại cửa ngõ TP.HCM - trung tâm kinh tế lớn nhất cả nước. Với chiều dài cầu cảng 216m, CLL có khả năng tiếp nhận tàu trọng tải đến 30.000 DWT, sản lượng xếp dỡ trung bình hơn 45.000 container mỗi tháng.

Điểm mạnh của CLL nằm ở vị trí địa lý chiến lược: cảng nằm ngay sát khu công nghiệp Cát Lái, gần các tuyến đường huyết mạch và kết nối trực tiếp với hệ thống logistics của Tân Cảng. Điều này giúp doanh nghiệp duy trì sản lượng ổn định, bất chấp biến động thương mại quốc tế.

Về cơ cấu hoạt động, CLL không chỉ khai thác cảng container mà còn cung cấp dịch vụ vận tải biển, đại lý tàu biển, môi giới hàng hải, cung ứng và sửa chữa tàu. Nhờ đa dạng hóa dịch vụ, doanh nghiệp tạo ra nguồn thu ổn định và giảm thiểu rủi ro phụ thuộc vào một mảng duy nhất.

Trong hơn một thập kỷ niêm yết, CLL nổi bật với chính sách cổ tức tiền mặt cao và đều đặn, tỷ suất thường xuyên đạt 8-9%/năm. Đây là yếu tố khiến cổ phiếu CLL hấp dẫn với nhà đầu tư dài hạn, đặc biệt trong bối cảnh thị trường chứng khoán biến động mạnh.

CLL là một doanh nghiệp cảng biển quy mô vừa nhưng có vị thế chiến lược tại TP.HCM. Với sản lượng ổn định, dịch vụ đa dạng và chính sách cổ tức cao, cổ phiếu này mang tính phòng thủ rõ rệt, phù hợp với nhà đầu tư tìm kiếm sự an toàn và dòng tiền đều đặn.

Triển vọng ngành cảng biển

Ngành cảng biển Việt Nam đang trong giai đoạn dư cung, với nhiều cảng mới tại Cái Mép – Thị Vải, Hiệp Phước. Tuy nhiên, nhu cầu nội địa vẫn ổn định nhờ tăng trưởng xuất nhập khẩu. Với vị thế cửa ngõ TP.HCM, CLL có lợi thế thị trường ngách, thương hiệu lâu năm và khả năng duy trì sản lượng ổn định.

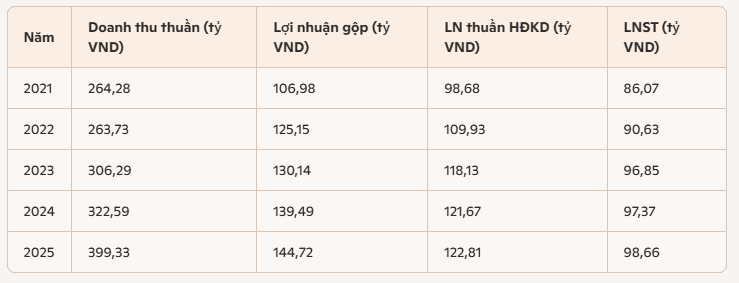

Trong ngành cảng biển, doanh thu và lợi nhuận phản ánh trực tiếp sức khỏe thương mại quốc tế. Với CLL, giai đoạn 2021–2025 cho thấy sự tăng trưởng đều đặn về doanh thu và lợi nhuận.

Doanh thu tăng từ 264 tỷ (2021) lên gần 400 tỷ (2025), phản ánh nhu cầu dịch vụ cảng biển ổn định. Lợi nhuận gộp cải thiện từ 106,9 tỷ lên 144,7 tỷ, cho thấy biên lợi nhuận duy trì tốt. Lợi nhuận thuần từ hoạt động kinh doanh tăng đều, đạt 122,8 tỷ năm 2025. Lợi nhuận sau thuế duy trì quanh mức 86-99 tỷ, ổn định và ít biến động.

Từ những số liệu trên có thể thấy CLL là doanh nghiệp có kết quả kinh doanh ổn định, tăng trưởng doanh thu đều, lợi nhuận duy trì dương liên tục. Đây là nền tảng quan trọng để cổ phiếu này trở thành lựa chọn phòng thủ cho nhà đầu tư dài hạn.

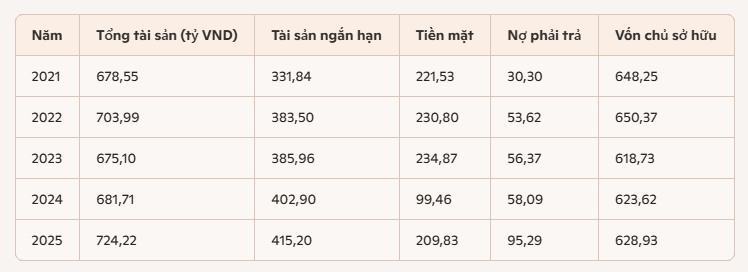

Trong giai đoạn 2021-2025, bảng cân đối kế toán của CLL cho thấy một đặc điểm đáng chú ý: tổng tài sản duy trì quanh mức 680-724 tỷ đồng, nhưng sự phân bổ giữa tài sản ngắn hạn và dài hạn có nhiều biến động. Tiền mặt và các khoản tương đương tiền từng đạt hơn 234 tỷ năm 2023, sau đó giảm mạnh xuống 99 tỷ năm 2024 rồi phục hồi lên 209 tỷ năm 2025. Song song, nợ phải trả tăng nhanh từ 30 tỷ (2021) lên hơn 95 tỷ (2025), chủ yếu là nợ ngắn hạn.

CLL có cấu trúc tài chính lành mạnh, vốn chủ sở hữu chiếm tỷ trọng cao. Tuy nhiên, dòng tiền mặt biến động mạnh và nợ phải trả tăng nhanh từ 2024-2025 là điểm cần lưu ý.

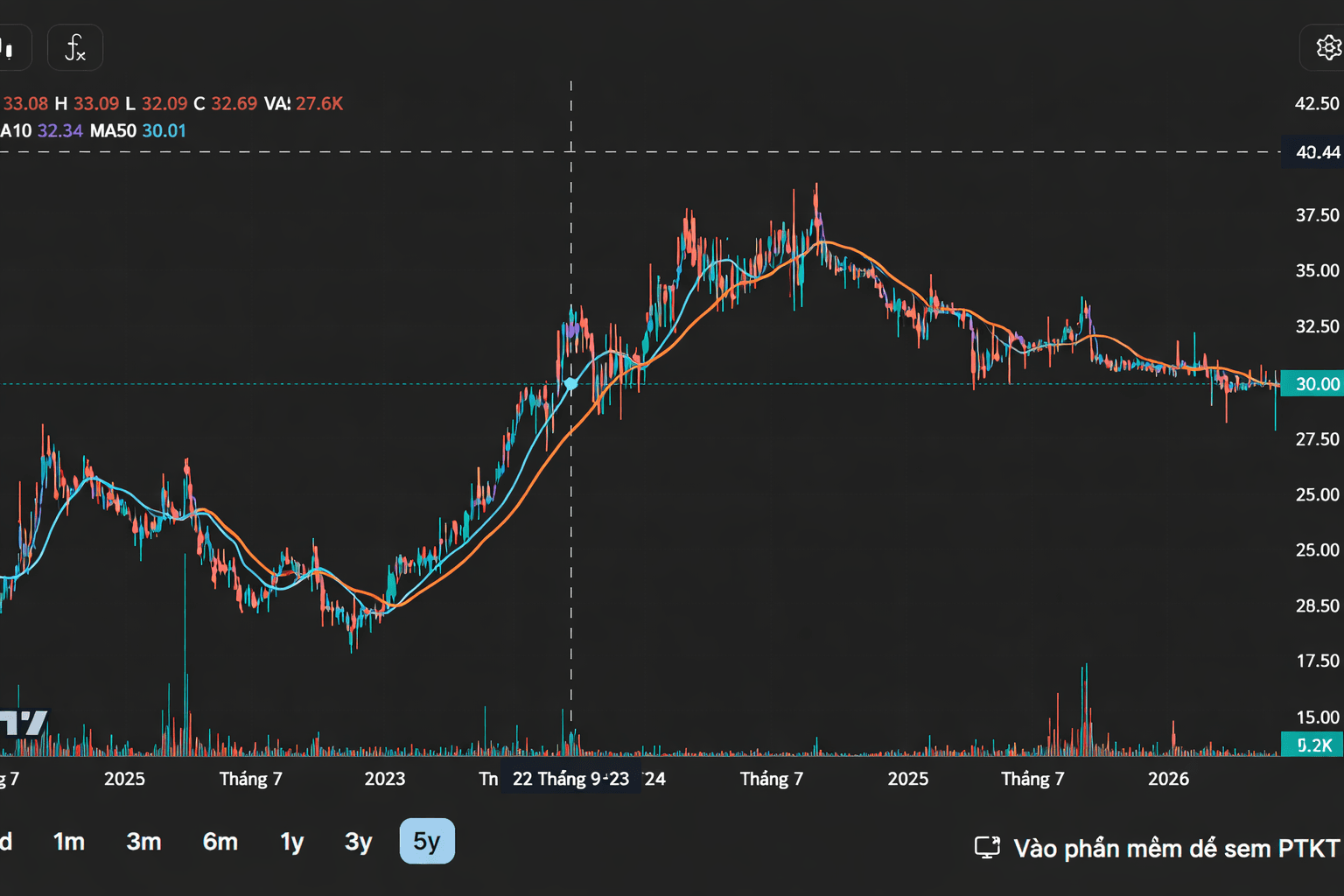

Sau giai đoạn tăng mạnh từ giữa 2022 đến cuối 2023, cổ phiếu CLL đã bước vào vùng điều chỉnh và tích lũy quanh mức 32-33.00/cp. Sự thay đổi này khiến câu chuyện định giá trở nên đáng quan tâm: liệu mức giá hiện tại phản ánh đúng giá trị nội tại của doanh nghiệp, hay thị trường đang đánh giá thấp một cổ phiếu có nền tảng lợi nhuận ổn định và cổ tức cao?

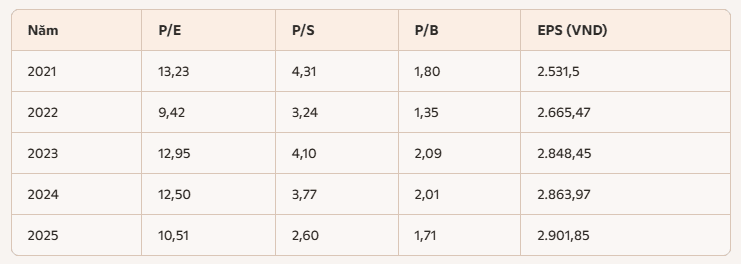

Khi nhìn vào các chỉ số định giá cơ bản - P/E, P/B, P/S và EPS, kết hợp với diễn biến kỹ thuật trên biểu đồ, có thể thấy CLL đang ở trạng thái “cân bằng”: không còn rẻ như năm 2022, nhưng vẫn hấp dẫn so với mặt bằng ngành cảng biển.

P/E dao động 9,42-13,23 lần, thấp hơn nhiều doanh nghiệp hạ tầng khác, phản ánh mức định giá hấp dẫn. P/S giảm từ 4,31 xuống 2,60, cho thấy cổ phiếu ngày càng tiệm cận doanh thu thực tế. P/B dao động quanh mức 1,7-2,0, không quá xa giá trị sổ sách. EPS tăng đều từ 2.531 đồng lên gần 2.902 đồng, củng cố nền tảng lợi nhuận.

CLL là cổ phiếu định giá hợp lý, phù hợp với nhà đầu tư giá trị. EPS tăng trưởng đều, P/E thấp, cổ tức cao là những điểm cộng lớn.

Phân tích kỹ thuật từ biểu đồ giá

Quan sát biểu đồ giá 5 năm của CLL có thể thấy

CLL hiện đang trong trạng thái cân bằng, chưa có xu hướng bứt phá rõ rệt. Nhà đầu tư ngắn hạn cần theo dõi sát tín hiệu giao cắt MA, trong khi nhà đầu tư dài hạn có thể tận dụng vùng giá hiện tại để tích lũy, nhờ nền tảng lợi nhuận và cổ tức ổn định.

Sau nhiều năm duy trì vị thế doanh nghiệp tư nhân, SpaceX chuẩn bị bước vào một trong những thương vụ IPO lớn nhất lịch sử với mức định giá mục tiêu khoảng 1.800 tỷ USD. Đằng sau cột mốc này là những nhà đầu tư đã kiên trì rót…