•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu DRC cho thấy một nghịch lý đáng chú ý. Trong khi doanh thu của CTCP Cao su Đà Nẵng (DRC) vừa đạt mức cao nhất 5 năm, lợi nhuận sau thuế lại giảm xuống vùng thấp nhất cùng giai đoạn. Điều gì đang khiến khả năng sinh lời của doanh nghiệp suy yếu và thị trường đang kỳ vọng điều gì ở cổ phiếu DRC?

CTCP Cao su Đà Nẵng (HOSE: DRC) là một trong những doanh nghiệp sản xuất săm lốp lâu đời nhất tại Việt Nam. Công ty được biết đến với các dòng sản phẩm lốp xe tải, xe buýt, xe chuyên dụng và đặc biệt là lốp radial toàn thép - phân khúc được xem là động lực tăng trưởng quan trọng trong nhiều năm qua.

Khác với các doanh nghiệp tiêu dùng thông thường, hoạt động của DRC chịu ảnh hưởng khá lớn từ chu kỳ ngành công nghiệp. Giá cao su thiên nhiên, giá dầu, nhu cầu vận tải, hoạt động đầu tư hạ tầng và sức khỏe của nền kinh tế đều có thể tác động trực tiếp đến doanh thu cũng như biên lợi nhuận của doanh nghiệp.

Chính vì vậy, khi đánh giá DRC, điều quan trọng không chỉ là doanh nghiệp bán được bao nhiêu hàng mà còn là khả năng duy trì lợi nhuận qua từng giai đoạn của chu kỳ.

Và nếu chỉ nhìn vào kết quả kinh doanh năm 2025, nhà đầu tư sẽ bắt gặp một nghịch lý khá thú vị. Doanh thu của DRC vừa đạt mức cao nhất trong vòng 5 năm, nhưng lợi nhuận lại giảm xuống mức thấp nhất cùng giai đoạn.

Đó cũng là lý do khiến cổ phiếu DRC mất hơn một nửa giá trị kể từ vùng đỉnh năm 2024 và trở thành một trong những câu chuyện đáng chú ý của nhóm cổ phiếu săm lốp hiện nay.

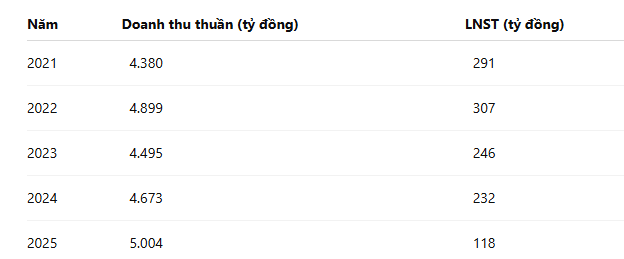

Bức tranh kinh doanh của DRC trong giai đoạn 2021–2025 có thể được tóm tắt qua bảng dưới đây.

Nếu chỉ nhìn doanh thu, DRC vẫn đang duy trì được quy mô hoạt động khá ổn định.

Sau giai đoạn điều chỉnh trong năm 2023, doanh thu đã phục hồi trở lại và lần đầu tiên vượt mốc 5.000 tỷ đồng vào năm 2025. Đây là tín hiệu cho thấy doanh nghiệp chưa đánh mất thị trường và vẫn duy trì được năng lực tiêu thụ sản phẩm.

Tuy nhiên, câu chuyện thực sự nằm ở phía dưới dòng doanh thu.

Lợi nhuận sau thuế đã giảm liên tục trong ba năm liên tiếp. Từ mức hơn 307 tỷ đồng năm 2022, lợi nhuận chỉ còn khoảng 118 tỷ đồng vào năm 2025, tương đương mức giảm hơn 61%.

Áp lực lớn nhất đến từ khả năng sinh lời

Để hiểu rõ hơn nguyên nhân khiến lợi nhuận suy giảm, cần nhìn vào biên lợi nhuận gộp, chỉ tiêu phản ánh trực tiếp hiệu quả của hoạt động sản xuất kinh doanh.

Trong giai đoạn 2021-2022, biên lợi nhuận gộp của DRC duy trì quanh vùng 16-17%. Đây là mức tương đối tốt đối với một doanh nghiệp sản xuất lốp xe. Tuy nhiên từ năm 2023 trở lại đây, xu hướng bắt đầu thay đổi. Biên lợi nhuận gộp giảm còn khoảng 14,4% trong năm 2023, phục hồi nhẹ vào năm 2024 nhưng tiếp tục giảm xuống chỉ còn khoảng 13,5% vào năm 2025, mức thấp nhất trong vòng 5 năm.

Sự suy giảm này có ý nghĩa lớn hơn nhiều so với mức tăng trưởng doanh thu. Khi biên lợi nhuận bị thu hẹp, doanh nghiệp buộc phải bán nhiều hàng hơn để tạo ra cùng một lượng lợi nhuận như trước. Đó cũng chính là điều đang xảy ra tại DRC.

Năm 2025, doanh thu tăng hơn 7% nhưng lợi nhuận sau thuế lại giảm gần 49%. Khoảng cách rất lớn giữa tăng trưởng doanh thu và tăng trưởng lợi nhuận cho thấy hiệu quả kinh doanh cốt lõi đang chịu áp lực đáng kể. Đối với ngành săm lốp, đây thường là hệ quả của nhiều yếu tố kết hợp.

Giá nguyên liệu đầu vào có thể biến động bất lợi, áp lực cạnh tranh có thể khiến doanh nghiệp khó tăng giá bán, thị trường xuất khẩu có thể chưa phục hồi hoàn toàn. Ngoài ra, việc mở rộng thị trường đôi khi cũng đòi hỏi doanh nghiệp phải chấp nhận mức lợi nhuận thấp hơn trong ngắn hạn.

Dù nguyên nhân cụ thể là gì, dữ liệu hiện tại đều dẫn đến cùng một kết luận: DRC không gặp khó khăn trong việc bán hàng. Thách thức lớn hơn nằm ở việc doanh nghiệp đang kiếm được ít tiền hơn trên mỗi đồng doanh thu tạo ra.

Lợi nhuận hoạt động cốt lõi đang suy giảm

Một tín hiệu đáng chú ý khác là lợi nhuận thuần từ hoạt động kinh doanh. Nếu năm 2022 DRC tạo ra khoảng 385 tỷ đồng lợi nhuận từ hoạt động cốt lõi thì đến năm 2025 con số này chỉ còn khoảng 150 tỷ đồng. Điều đó cho thấy sự suy giảm lợi nhuận không đến từ các khoản mục bất thường hay hoạt động ngoài ngành.

Ngược lại, nguyên nhân xuất phát trực tiếp từ hoạt động sản xuất kinh doanh chính, đây là điểm khác biệt quan trọng.

Nhiều doanh nghiệp có thể ghi nhận lợi nhuận giảm do chi phí tài chính đột biến hoặc các khoản dự phòng bất thường. Trong trường hợp của DRC, sự suy giảm diễn ra ngay tại hoạt động kinh doanh cốt lõi. Vì vậy, khả năng phục hồi của doanh nghiệp trong tương lai sẽ phụ thuộc rất lớn vào việc cải thiện biên lợi nhuận thay vì chỉ gia tăng doanh thu.

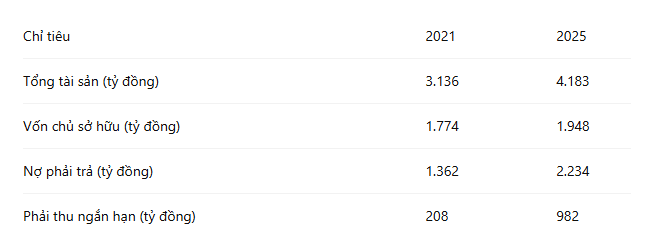

Mặc dù lợi nhuận suy giảm đáng kể, bảng cân đối kế toán của DRC chưa cho thấy những dấu hiệu đáng lo ngại về sức khỏe tài chính.

Tổng tài sản của doanh nghiệp đã tăng hơn 1.000 tỷ đồng trong vòng 5 năm, vốn chủ sở hữu cũng tiếp tục tăng trưởng dù lợi nhuận đi xuống. Điều này cho thấy DRC vẫn duy trì được khả năng tích lũy vốn và chưa rơi vào tình trạng suy giảm chất lượng tài sản.

Tuy nhiên, vẫn có một chỉ tiêu cần được theo dõi sát, đó là các khoản phải thu ngắn hạn.

Từ mức hơn 200 tỷ đồng năm 2021, khoản mục này đã tăng lên gần 1.000 tỷ đồng vào cuối năm 2025, tốc độ tăng của khoản phải thu cao hơn rất nhiều so với tốc độ tăng doanh thu. Điều này có thể phản ánh việc doanh nghiệp kéo dài thời gian tín dụng cho khách hàng hoặc chu kỳ thu hồi công nợ đang chậm hơn trước. Đây chưa phải là dấu hiệu tiêu cực rõ ràng, nhưng là chỉ báo cần theo dõi bởi doanh thu chỉ thực sự có ý nghĩa khi được chuyển hóa thành dòng tiền.

DRC vẫn đang đầu tư cho tương lai

Một chi tiết khá tích cực nằm ở sự gia tăng của tài sản cố định, trong vòng hai năm gần đây, giá trị tài sản cố định của DRC đã tăng thêm hơn 300 tỷ đồng. Điều này cho thấy doanh nghiệp vẫn tiếp tục đầu tư vào năng lực sản xuất thay vì thu hẹp hoạt động.

Nếu ban lãnh đạo thực sự nhìn thấy triển vọng dài hạn của thị trường lốp xe, việc đầu tư mở rộng trong giai đoạn lợi nhuận suy giảm có thể là bước chuẩn bị cho chu kỳ tăng trưởng tiếp theo. Ngược lại, nếu nhu cầu thị trường không phục hồi như kỳ vọng, những khoản đầu tư này sẽ cần nhiều thời gian hơn để mang lại hiệu quả.

Dù theo kịch bản nào, dữ liệu hiện tại cho thấy DRC vẫn đang hành động như một doanh nghiệp chuẩn bị cho tương lai thay vì một doanh nghiệp phòng thủ để tồn tại.

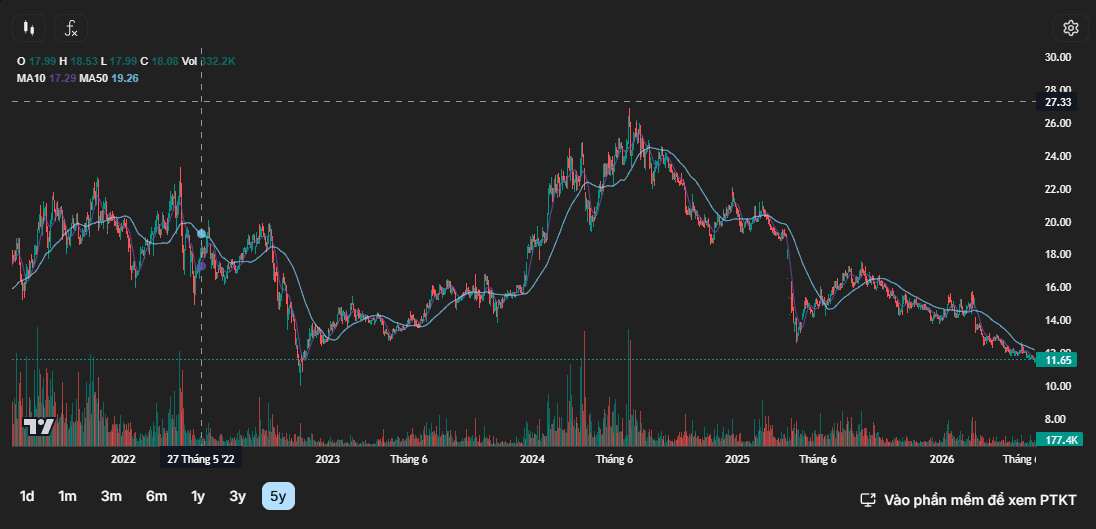

Trên thị trường chứng khoán, giá cổ phiếu thường phản ứng với kỳ vọng tương lai hơn là kết quả hiện tại. Trong trường hợp của DRC, thị trường dường như đã nhìn thấy áp lực lên lợi nhuận từ khá sớm.

Từ vùng đỉnh quanh 26-27 nghìn đồng vào năm 2024, cổ phiếu DRC hiện chỉ còn giao dịch quanh mức 11.600 đồng, mức giảm hơn 50% này diễn ra trong bối cảnh doanh thu vẫn tăng trưởng. Điều đó cho thấy nhà đầu tư không lo ngại về quy mô hoạt động của doanh nghiệp mà đang lo ngại về khả năng tạo ra lợi nhuận trong tương lai.

Thị trường đã chiết khấu mạnh triển vọng lợi nhuận trước khi các con số EPS thực sự giảm sâu, đây là lý do khiến giá cổ phiếu giảm nhanh hơn rất nhiều so với tốc độ suy giảm doanh thu.

Một điểm khá thú vị là dù giá cổ phiếu đã giảm mạnh, P/E của DRC lại đang ở mức cao nhất nhiều năm.

Thoạt nhìn, điều này có vẻ mâu thuẫn, thông thường, cổ phiếu giảm mạnh sẽ đi kèm với mức P/E thấp hơn. Tuy nhiên, trường hợp của DRC lại khác.

Nguyên nhân nằm ở việc lợi nhuận năm 2025 giảm quá mạnh, mẫu số của công thức P/E thu hẹp nhanh hơn tốc độ giảm của giá cổ phiếu, khiến chỉ số này tăng lên. Điều đó cho thấy thị trường hiện không định giá DRC dựa trên lợi nhuận hiện tại, thay vào đó, nhà đầu tư đang đặt cược vào khả năng lợi nhuận sẽ phục hồi trong những năm tới.

Đây cũng là lý do khiến câu hỏi quan trọng nhất đối với DRC hiện nay không phải là doanh nghiệp có tăng doanh thu hay không. Câu hỏi quan trọng hơn là liệu biên lợi nhuận có thể quay trở lại mặt bằng trước đây hay không?

Đây có lẽ là câu hỏi quan trọng nhất khi phân tích cổ phiếu DRC ở thời điểm hiện tại.

Nếu chỉ nhìn vào lợi nhuận, nhiều nhà đầu tư có thể cho rằng doanh nghiệp đang bước vào giai đoạn suy giảm. Tuy nhiên, các dữ liệu tài chính lại cho thấy một bức tranh phức tạp hơn.

Trong giai đoạn 2021-2025, doanh thu của DRC vẫn duy trì xu hướng tăng trưởng và thậm chí đạt mức cao nhất trong vòng 5 năm vào năm 2025. Quy mô tổng tài sản cũng tăng từ hơn 3.100 tỷ đồng lên trên 4.180 tỷ đồng, trong khi vốn chủ sở hữu tiếp tục được tích lũy. Bên cạnh đó, doanh nghiệp vẫn mở rộng tài sản cố định và duy trì các khoản đầu tư cho hoạt động sản xuất.

Những yếu tố này cho thấy DRC chưa phải là một doanh nghiệp đang đánh mất thị trường hay gặp vấn đề về năng lực cạnh tranh cốt lõi. Trái lại, công ty vẫn đang duy trì quy mô hoạt động tương đối ổn định và tiếp tục chuẩn bị nguồn lực cho các giai đoạn phát triển tiếp theo.

Tuy nhiên, điều khiến thị trường trở nên thận trọng nằm ở khả năng sinh lời. Trong ba năm gần đây, lợi nhuận hoạt động liên tục suy giảm, biên lợi nhuận ngày càng thu hẹp và tốc độ tăng của các khoản phải thu cao hơn đáng kể so với tốc độ tăng doanh thu. Cùng với đó, chi phí quản lý và chi phí lãi vay đều có xu hướng gia tăng, tạo thêm áp lực lên kết quả kinh doanh.

Vì vậy, thay vì xem DRC là một doanh nghiệp tăng trưởng mạnh hay một doanh nghiệp suy giảm cấu trúc, có lẽ phù hợp hơn khi nhìn nhận công ty đang ở vùng đáy lợi nhuận của chu kỳ kinh doanh. Điều mà nhà đầu tư cần theo dõi trong thời gian tới không phải là doanh thu có tiếp tục tăng hay không, mà là liệu khả năng sinh lời có thể phục hồi về mặt bằng trước đây hay không.

Thị trường chứng khoán hôm nay ghi nhận mức tăng điểm tốt khi VN-Index bứt phá hơn 11 điểm, đóng cửa tại mốc 1.869 điểm.

Dòng tiền nội vào thị trường đẩy thanh khoản sàn HSX lên trên 28.700 tỷ đồng, bất chấp áp lực bán ra áp đảo…