Đối với những nhà đầu tư lâu năm trên thị trường chứng khoán Việt Nam, CTCP Tập đoàn Hapaco (Mã cổ phiếu HAP) không phải là một cái tên xa lạ. Là một trong những doanh nghiệp đầu tiên niêm yết trên sàn HoSE, HAP đã trải qua nhiều chu kỳ thăng trầm của nền kinh tế. Dù sở hữu nền tảng tài chính ít nợ vay và lượng tiền mặt tích lũy tốt, kết quả kinh doanh của doanh nghiệp trong giai đoạn 2021 - 2025 lại cho thấy sự phụ thuộc lớn vào danh mục đầu tư tài chính thay vì mảng kinh doanh cốt lõi. Đặc biệt, việc ghi nhận khoản lỗ lớn trong năm 2025 đang đặt ra bài toán thách thức cho doanh nghiệp.

Bài phân tích cổ phiếu HAP dưới đây sẽ bóc tách chi tiết cấu trúc tài chính, kết quả hoạt động và xu hướng kỹ thuật mới nhất giúp nhà đầu tư có góc nhìn đa chiều.

CTCP Tập đoàn Hapaco (HAP), tiền thân là Nhà máy Giấy Hải Phòng, được thành lập từ năm 1960. Doanh nghiệp thực hiện cổ phần hóa vào năm 1999 và chính thức niêm yết trên thị trường chứng khoán từ những ngày đầu sàn HoSE đi vào hoạt động.

Ngành nghề kinh doanh chính

Mặc dù có thâm niên trong ngành giấy, năng lực cạnh tranh của mảng cốt lõi này đang chịu áp lực lớn từ chi phí nguyên vật liệu đầu vào và sự cạnh tranh khốc liệt từ các doanh nghiệp FDI quy mô lớn. Do đó, kết quả lợi nhuận ròng của HAP thường xuyên trồi sụt không ổn định, phụ thuộc chặt chẽ vào việc trích lập hoặc hoàn nhập các khoản đầu tư tài chính trên thị trường.

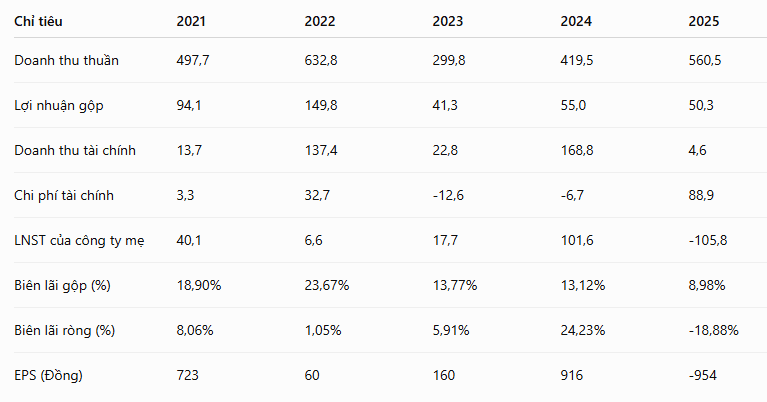

Mặc dù doanh thu thuần tăng trưởng khá tốt trong năm 2025, áp lực chi phí tài chính đột biến đã khiến doanh nghiệp ghi nhận mức lỗ thuần nặng nề nhất trong vòng nhiều năm trở lại đây.

Mảng cốt lõi suy giảm biên lợi nhuận: Dù doanh thu thuần năm 2025 hồi phục mạnh lên 560,5 tỷ đồng (tăng 33,6% so với 2024), biên lợi nhuận gộp lại sụt giảm mạnh xuống chỉ còn 8,98%. Giá vốn hàng bán chiếm tỷ trọng quá cao khiến lợi nhuận gộp từ hoạt động sản xuất không đủ bù đắp chi phí vận hành.

Gánh nặng từ hoạt động đầu tư: Trong quá khứ (năm 2022 và 2024), doanh thu tài chính từng là "cứu cánh" giúp HAP lãi lớn (lần lượt đạt 137,4 tỷ và 168,8 tỷ). Tuy nhiên sang năm 2025, doanh thu tài chính đột ngột giảm về 4,6 tỷ đồng, trong khi chi phí tài chính vọt lên tới 88,9 tỷ đồng (chủ yếu do trích lập dự phòng giảm giá chứng khoán kinh doanh và tổn thất đầu tư).

Lợi nhuận sau thuế chuyển đỏ: Khoản lỗ từ hoạt động đầu tư tài chính kéo theo LNST công ty mẹ năm 2025 âm 105,8 tỷ đồng, đưa EPS về mức -954 đồng.

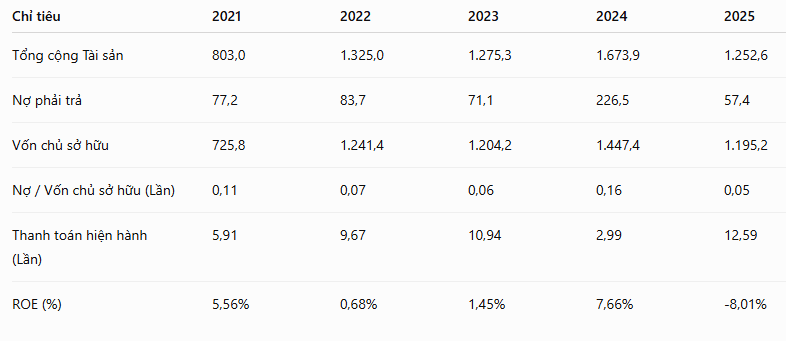

Điểm sáng lớn nhất của HAP là doanh nghiệp gần như không sử dụng đòn bẩy nợ vay ngân hàng, tạo ra một bộ đệm thanh khoản vô cùng dồi dào trên sổ sách.

Đòn bẩy tài chính an toàn tuyệt đối: Tỷ lệ Nợ/VCSH năm 2025 giảm về mức kỷ lục chỉ 0,05 lần. Nợ dài hạn đã hoàn toàn được đưa về bằng 0. Hệ số thanh toán hiện hành đạt tới 12,59 lần, cho thấy doanh nghiệp không gặp bất kỳ áp lực nào về rủi ro vỡ nợ ngắn hạn hay dài hạn.

Cơ cấu tài sản dịch chuyển mạnh: Đầu tư tài chính ngắn hạn của HAP vọt lên 473,6 tỷ đồng vào năm 2025 (chiếm gần 38% tổng tài sản). Ngược lại, các khoản phải thu ngắn hạn được thu hồi mạnh từ 245,9 tỷ về còn 168,6 tỷ đồng. Do vốn chủ sở hữu bị bào mòn bởi khoản lỗ ròng, hiệu suất ROE năm 2025 rơi xuống mức -8,01%.

Tăng vốn điều lệ quy mô lớn (2022): Vào đầu năm 2022, HAP đã thực hiện đợt phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 1:1 ở mức giá 10.000 đồng/CP. Đợt tăng vốn này giúp quy mô vốn chủ sở hữu tăng mạnh từ 725,8 tỷ lên hơn 1.241,4 tỷ đồng, bổ sung nguồn tiền lớn để công ty đem đi đầu tư tài chính.

Mặc dù từng có truyền thống trả cổ tức bằng tiền mặt đều đặn từ năm 2018 đến 2020, nhưng sau đợt tăng vốn và hiệu quả kinh doanh sụt giảm, lần gần nhất HAP chia cổ tức là từ tháng 07/2023 (cho năm tài chính 2022) với tỷ lệ 5% (500đ/CP). Kể từ đó đến nay, doanh nghiệp chưa có thêm kế hoạch chia cổ tức bằng tiền do lợi nhuận không ổn định.

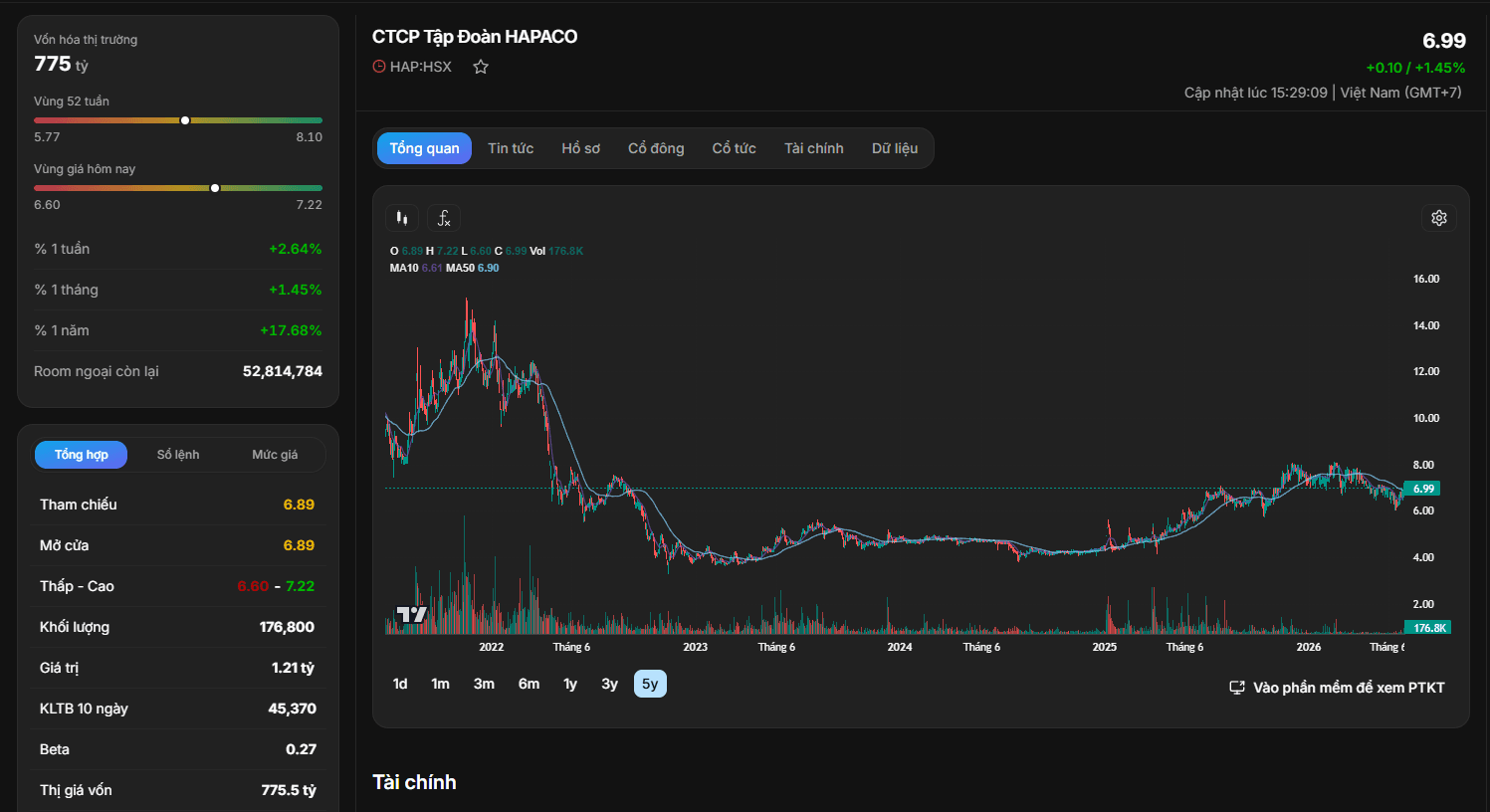

Thị giá của cổ phiếu HAP hiện đang phản ánh đúng giai đoạn tái cấu trúc đầy khó khăn của doanh nghiệp.

Theo dữ liệu từ đồ thị kỹ thuật (thời điểm 26/6/2026), cổ phiếu HAP hiện đang giao dịch tại mức giá 6.99 đồng/cổ phiếu (Vốn hóa thị trường đạt 775 tỷ đồng). Dù có nhịp phục hồi nhẹ +17,68% trong vòng 1 năm qua, thị giá hiện tại vẫn thấp hơn đáng kể so với giá trị sổ sách (Chỉ số P/B hiện tại chỉ đạt 0,68 lần).

Nhìn trên biểu đồ 5 năm, sau giai đoạn rơi mạnh từ vùng đỉnh năm 2022 (quanh mốc 14.00 – 16.00 đồng), HAP đã thiết lập vùng nền tích lũy dài hạn quanh mốc 4.00 – 7.00 đồng suốt từ năm 2023 đến nay. Trong ngắn hạn, giá hiện tại (6.99) đang giữ được sắc xanh nhẹ và nằm trên đường MA10 (6.61) cũng như MA50 (6.90). Thanh khoản duy trì ở mức trung bình thấp với khối lượng phiên gần nhất đạt 176.800 cổ phiếu.

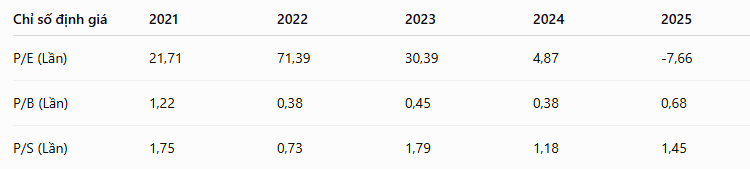

Giai đoạn 2021 - 2022: P/E của HAP vọt từ mức 21,71 lần lên mức cao phi lý 71,39 lần vào năm 2022. Nguyên nhân do EPS của doanh nghiệp bị pha loãng nghiêm trọng sau đợt phát hành tăng vốn 1:1, trong khi lợi nhuận từ mảng sản xuất giấy sụt giảm mạnh. Mức P/E trên 71 lần tại thời điểm đó là quá đắt đỏ cho một doanh nghiệp sản xuất truyền thống.

Sự đảo chiều năm 2024 - 2025: Năm 2024, nhờ ghi nhận khoản doanh thu tài chính đột biến (chốt lời cổ phiếu/đầu tư), P/E của HAP bất ngờ giảm sâu về mức cực kỳ hấp dẫn là 4,87 lần. Tuy nhiên, "niềm vui ngắn chẳng tày gang", sang năm 2025, khi danh mục đầu tư phải trích lập dự phòng nặng nề dẫn đến lỗ ròng, P/E của HAP chuyển sang mức âm (-7,66 lần). Việc P/E âm khiến chỉ số này không còn giá trị để định giá định kỳ, cảnh báo rủi ro cao cho nhà đầu tư thuần kỹ thuật.

Trừ năm 2021 khi thị trường thăng hoa giúp P/B đạt 1,22 lần, suốt từ năm 2022 đến 2024, HAP liên tục giao dịch ở mức P/B siêu thấp, chỉ 0,38 lần đến 0,45 lần. Nghĩa là thị trường đang định giá doanh nghiệp chỉ bằng chưa đầy một nửa giá trị tài sản thực tế trên sổ sách.

Sang năm 2025, chỉ số P/B tăng lên 0,68 lần. Tuy nhiên, sự gia tăng này không phải do giá cổ phiếu tăng mạnh, mà do Vốn chủ sở hữu (mẫu số) bị bào mòn bởi khoản lỗ ròng hơn 105 tỷ đồng. Đối với HAP, P/B thấp là một "lợi thế an toàn" phòng thủ (vì doanh nghiệp không có nợ vay), nhưng đồng thời cũng là một chiếc "bẫy giá rẻ" nếu doanh nghiệp tiếp tục thua lỗ trong mảng đầu tư tài chính.

Xét dưới góc nhìn phân tích, cổ phiếu HAP hiện tại không phù hợp cho mục tiêu đầu tư giá trị dài hạn do mảng kinh doanh cốt lõi suy giảm năng lực cạnh tranh (biên lãi gộp năm 2025 chạm đáy 8,98%) và lợi nhuận sau thế chuyển âm sâu (-105,8 tỷ đồng) do gánh nặng trích lập dự phòng đầu tư tài chính. Tuy nhiên, với cấu trúc tài chính "sạch nợ" cực kỳ an toàn (Nợ/VCSH chỉ 0,05 lần, hệ số thanh toán hiện hành đạt 12,59 lần) cùng mức định giá P/B thấp 0,68 lần, HAP lại mở ra cơ hội giao dịch đầu cơ ngắn hạn tương đối tiềm năng. Cổ phiếu đã thiết lập vùng nền tích lũy dài hạn rất chặt chẽ suốt 2 năm qua, do đó, nhà đầu tư ưa thích mạo hiểm có thể MỞ VỊ THẾ MUA TÍCH LŨY quanh vùng giá 6.60 – 6.99 đồng/cổ phiếu với tỷ trọng thấp (không margin), kỳ vọng một nhịp sóng đầu cơ kỹ thuật hướng về vùng kháng cự cũ quanh 8.00 – 8.50 đồng khi thị trường tài chính ấm trở lại, đồng thời quản trị rủi ro nghiêm ngặt bằng cách cắt lỗ nếu thị giá đóng cửa thủng mốc 6.00 đồng.