Đối với một doanh nghiệp định hướng phát triển hạ tầng kỹ thuật và năng lượng tái tạo, cấu trúc tài sản thường mang đặc trưng thâm dụng vốn rất lớn với chu kỳ đầu tư kéo dài. Trong giai đoạn xây dựng và triển khai dự án, doanh nghiệp buộc phải chấp nhận gia tăng đòn bẩy tài chính và đối mặt với sự sụt giảm lợi nhuận ngắn hạn do chi phí lãi vay ăn mòn biên lợi nhuận thuần. Tuy nhiên, khi các dự án hạ tầng hoàn thành và đi vào vận hành thương mại, dòng tiền đều đặn từ hoạt động cốt lõi sẽ là động lực chính thúc đẩy sự hồi phục mạnh mẽ của doanh nghiệp.

Công ty Cổ phần Halcom Việt Nam (Cổ phiếu HID) là một trường hợp điển hình đang nằm trong quá trình dịch chuyển mạnh mẽ từ giai đoạn tích lũy tài sản sang chu kỳ khai thác thương mại. Bài phân tích cổ phiếu HID dưới đây sẽ bóc tách chi tiết chất lượng tài sản, áp lực nợ vay, cũng như đánh giá dư địa định giá kỹ thuật của cổ phiếu này..

Được thành lập từ năm 2001, Công ty Cổ phần Halcom Việt Nam (Halcom) ban đầu hoạt động chuyên sâu trong lĩnh vực tư vấn dịch vụ phát triển hạ tầng và không ngừng mở rộng quy mô để trở thành chủ đầu tư hàng đầu trong lĩnh vực năng lượng tái tạo, cung cấp nước sạch và quản lý rác thải. Định hướng chiến lược của doanh nghiệp tập trung vào xu hướng phát triển bền vững, đón đầu làn sóng dịch chuyển năng lượng xanh tại Việt Nam thông qua các dự án quy mô như Nhà máy Phong điện Phương Mai 3 (Bình Định) hay Hệ thống cấp nước Nhơn Hội.

Sự khác biệt trong mô hình kinh doanh của Halcom so với các nhà thầu xây lắp thuần túy là năng lực phát triển dự án trọn gói từ khâu khảo sát, thiết kế, thu xếp nguồn vốn quốc tế (phối hợp cùng các định chế tài chính lớn như Ngân hàng Thế giới, Ngân hàng Phát triển Châu Á) cho đến vận hành thương mại. Lợi thế này giúp doanh nghiệp tạo dựng nguồn doanh thu ổn định và dài hạn mang tính chất độc quyền tự nhiên tại các khu vực dự án triển khai.

Báo cáo kết quả kinh doanh giai đoạn 2021 - 2025 của HID phản ánh sự phân hóa rất rõ nét giữa năng lực tạo lập doanh thu thuần và hiệu quả lợi nhuận ròng cuối cùng của cổ đông công ty mẹ.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 309,1 tỷ | 229,3 tỷ | 345,8 tỷ | 332,0 tỷ | 542,9 tỷ |

| Giá vốn hàng bán | 269,2 tỷ | 200,8 tỷ | 300,4 tỷ | 269,4 tỷ | 404,8 tỷ |

| Lợi nhuận gộp | 40,0 tỷ | 28,6 tỷ | 45,4 tỷ | 62,6 tỷ | 138,1 tỷ |

| Doanh thu tài chính | 52,8 tỷ | 17,1 tỷ | 19,2 tỷ | 41,7 tỷ | 3,7 tỷ |

| Chi phí lãi vay | 26,7 tỷ | 23,6 tỷ | 43,7 tỷ | 33,4 tỷ | 33,7 tỷ |

| LNST công ty mẹ | 67,8 tỷ | -10,1 tỷ | -16,4 tỷ | 22,7 tỷ | 26,9 tỷ |

| Tỷ lệ lãi gộp (%) | 12,93% | 12,46% | 13,14% | 18,86% | 25,44% |

Hoạt động kinh doanh cốt lõi của công ty ghi nhận bước bứt phá mạnh mẽ trong năm 2025 khi doanh thu thuần đạt mức kỷ lục 542,9 tỷ đồng, tăng trưởng vượt bậc 63,5% so với năm 2024. Nhờ quy mô doanh thu mở rộng và tối ưu hóa quản lý vận hành các nhà máy năng lượng, lợi nhuận gộp của HID đạt 138,1 tỷ đồng, tăng gấp hơn 2,2 lần so với năm trước đó. Biên lợi nhuận gộp cũng cải thiện liên tục qua các năm, từ mức 12,93% (năm 2021) lên tới 25,44% vào năm 2025, cho thấy mảng hoạt động kinh doanh chính có hiệu suất sinh lời thực tế rất cao.

Mặc dù mảng cốt lõi tăng trưởng ấn tượng, lợi nhuận sau thuế của cổ đông công ty mẹ trong năm 2025 chỉ duy trì ở mức tăng trưởng vừa phải đạt 26,9 tỷ đồng (so với 22,7 tỷ đồng của năm 2024). Nguyên nhân chính là do doanh thu hoạt động tài chính sụt giảm mạnh về mức 3,7 tỷ đồng (năm 2024 đạt tới 41,7 tỷ đồng) do không còn các khoản lãi đột biến từ thoái vốn công ty con. Đồng thời, việc chi phí quản lý doanh nghiệp tăng lên mức 44,8 tỷ đồng đã kìm hãm đà bứt phá của lợi nhuận ròng rốt ráo, đưa tỷ lệ lãi ròng danh nghĩa năm 2025 về mốc 4,96%.

Bảng cân đối kế toán của Halcom cho thấy doanh nghiệp đang đổ mạnh nguồn lực vào các dự án hạ tầng dài hạn, đồng hành với đó là việc gia tăng nghĩa vụ nợ vay.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản | 1.527,1 | 1.603,1 | 1.639,2 | 1.698,1 | 1.981,2 |

| Các khoản phải thu ngắn hạn | 373,9 | 477,2 | 510,1 | 193,1 | 625,5 |

| TS dở dang dài hạn | 30,1 | 61,6 | 80,7 | 84,1 | 214,5 |

| Nợ phải trả | 739,2 | 647,2 | 697,2 | 767,0 | 992,8 |

| Nợ / Vốn chủ sở hữu (Lần) | 0,94 | 0,68 | 0,74 | 0,82 | 1,00 |

| Hệ số ROE (%) | 9,48% | -1,16% | -1,73% | 2,43% | 2,81% |

Quy mô tổng tài sản của doanh nghiệp chạm mức 1.981,2 tỷ đồng vào cuối năm 2025, tăng 16,6% so với năm 2024. Động lực gia tăng tài sản tập trung lớn ở phần tài sản dở dang dài hạn khi tăng vọt lên 214,5 tỷ đồng, thể hiện dòng vốn đầu tư lớn đang được đổ dồn vào các công trình hạ tầng trọng điểm chưa đến giai đoạn bàn giao hoặc ghi nhận doanh thu. Tuy nhiên, các khoản phải thu ngắn hạn cũng tăng mạnh trở lại lên 625,5 tỷ đồng (chiếm 31,5% tổng tài sản), phản ánh tình trạng đọng vốn trong chuỗi cung ứng với các đối tác nhà thầu phụ hoặc chủ đầu tư liên đới. Lượng tiền và các khoản tương đương tiền sụt giảm từ 71,5 tỷ đồng xuống còn 21,3 tỷ đồng vào cuối năm 2025, đặt ra yêu cầu doanh nghiệp cần đẩy nhanh tiến độ thu hồi công nợ để củng cố dòng tiền mặt dồi dào.

Về cấu trúc nguồn vốn, nhằm tài trợ cho các dự án hạ tầng dài hạn, tổng nợ phải trả của HID đã tiệm cận mốc 992,8 tỷ đồng. Hệ số Nợ / Vốn chủ sở hữu của công ty theo đó tăng từ mức 0,82 lần (năm 2024) lên mức 1,00 lần vào cuối năm 2025. Dù đòn bẩy tài chính ở mức cân bằng so với quy mô vốn chủ sở hữu, chi phí tài chính cao (86,3 tỷ đồng) đặt áp lực lên hệ số thanh toán lãi vay, duy trì ở mức tương đối mỏng là 1,34 lần. Do hiệu quả sinh lời cuối cùng còn bị chia sẻ bởi các cổ đông không kiểm soát, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) năm 2025 của doanh nghiệp đạt mức 2,81%, tiếp tục duy trì trạng thái phục hồi chậm rãi từ vùng đáy âm của giai đoạn 2022 - 2023.

Do đặc thù thâm dụng vốn phục vụ công tác đầu tư hạ tầng và phát triển các nhà máy năng lượng tái tạo, ban lãnh đạo Halcom duy trì chính sách giữ lại phần lớn lợi nhuận để tái đầu tư, lịch sử phân phối cổ tức tương đối thưa thớt:

Mặc dù tốc độ hồi phục lợi nhuận ròng của doanh nghiệp còn chậm, nhưng mức nền giá thấp và sự bứt phá của doanh thu thuần đã đưa định giá tài sản của cổ phiếu về vùng biên an toàn đáng chú ý.

| Chỉ số định giá | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| EPS (Đồng) | 1.153,53 | -131,66 | -213,95 | 296,25 | 350,88 |

| P/E (Lần) | 11,62 | -23,09 | -14,30 | 8,78 | 17,90 |

| P/B (Lần) | 1,26 | 0,29 | 0,30 | 0,25 | 0,58 |

Chỉ số EPS năm 2025 đạt mức tăng trưởng tốt lên ngưỡng 350,88 đồng, đẩy hệ số định giá P/E của cổ phiếu tương ứng đạt mức 17,90 lần. Điểm đáng lưu ý nhất nằm ở chỉ số định giá tài sản P/B của doanh nghiệp hiện duy trì ở mức cực kỳ thấp, chỉ đạt 0,58 lần. Mức định giá này đồng nghĩa với việc thị trường chứng khoán đang chiết khấu tới 42% so với giá trị sổ sách thực tế trên mỗi cổ phần của doanh nghiệp, biến cổ phiếu HID thành một cơ hội đầu tư tài sản có thị giá dưới giá trị nội tại.

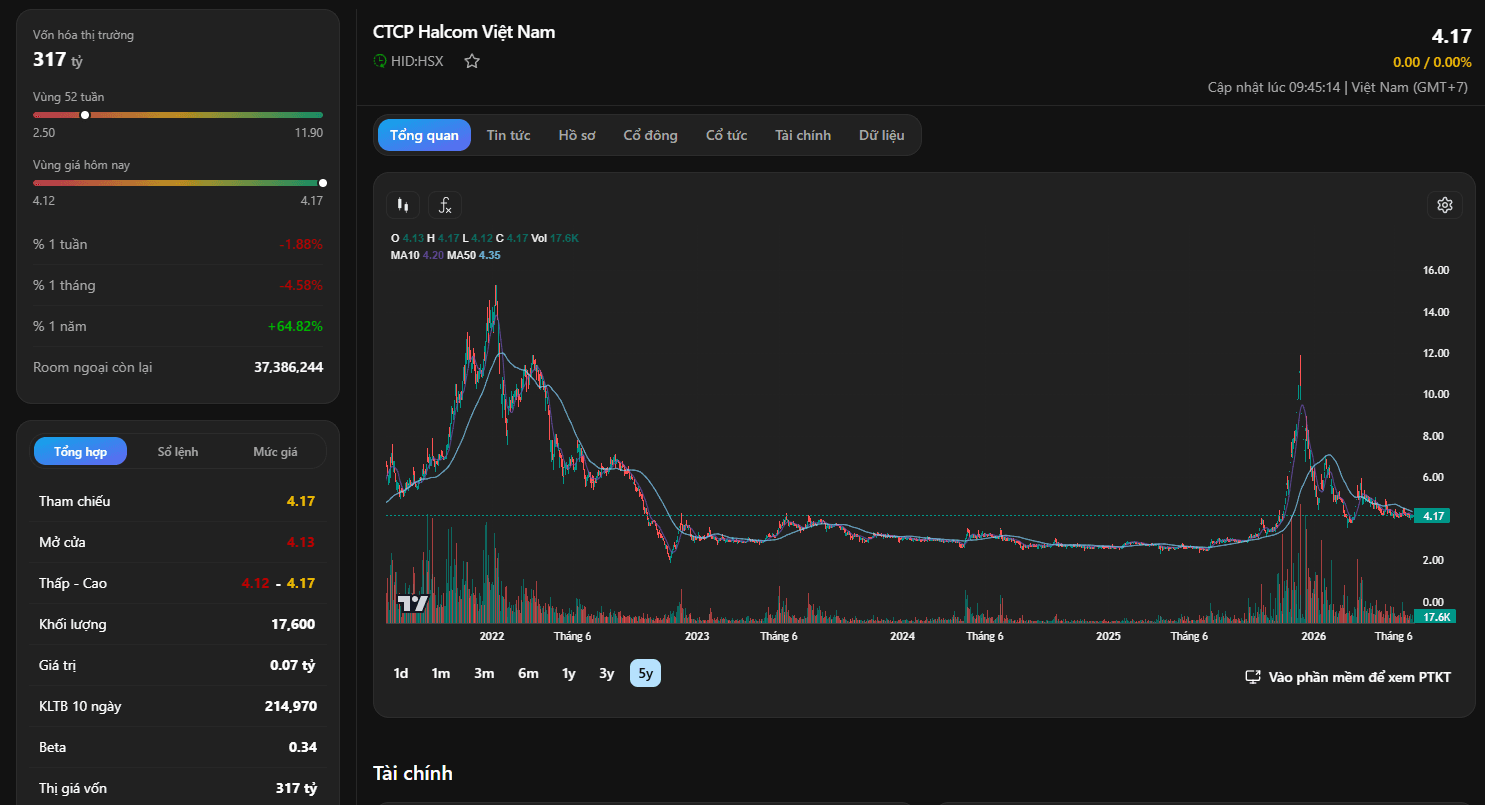

Dựa trên dữ liệu đồ thị phân tích kỹ thuật, cổ phiếu HID kết phiên tại mức giá 4.17 đồng/cổ phiếu, ghi nhận quy mô vốn hóa thị trường ở mức nhỏ đạt 317 tỷ đồng. Xét về diễn biến giá dài hạn, sau giai đoạn biến động mạnh tăng nóng và tạo đỉnh ngắn hạn vào cuối năm 2025, cổ phiếu HID đang trải qua chu kỳ sụt giảm và đi vào vùng tích lũy cạn kiệt đà rơi ngay tại biên dưới của hộp giá dài hạn (quanh vùng mốc 4.00 - 4.30 đồng).

Trên đồ thị kỹ thuật, thị giá 4.17 đồng đang kiểm định chặt chẽ các đường trung bình động với vị trí nằm sát dưới đường MA10 (ở mốc 4.20) và đường MA50 (ở mốc 4.35). Khối lượng giao dịch phiên gần nhất giảm mạnh chỉ còn 17,6 nghìn cổ phiếu (thấp hơn rất nhiều so với mức khối lượng trung bình 10 ngày là 214,97 nghìn cổ phiếu), chứng tỏ áp lực bán ra của thị trường tại vùng giá dưới mệnh giá này đã cạn kiệt hoàn toàn. Trạng thái thanh khoản mất hút ở vùng đáy kỹ thuật thường là tín hiệu chỉ báo cho thấy cổ phiếu đang thiết lập nền tảng tích lũy chặt chẽ trước khi hình thành xu hướng đảo chiều mới.

Dựa trên các phân tích chuyên sâu về cơ cấu tài chính và biến động hành vi giá trên đồ thị, cơ hội đầu tư đối với cổ phiếu HID được đúc kết qua các luận điểm then chốt:

Cổ phiếu HID phù hợp cho nhóm nhà đầu tư có khẩu vị rủi ro từ trung bình đến cao, ưa thích chiến lược gom cổ phiếu tích lũy tài sản vùng đáy. Nhà đầu tư có thể cân nhắc MỞ VỊ THẾ GOM DẦN quanh vùng giá tích lũy từ 4.00 - 4.25 đồng/cổ phiếu. Mục tiêu kỳ vọng trong trung hạn khi dòng tiền đầu cơ quay trở lại nhóm penny và hạ tầng năng lượng sẽ hướng về vùng giá 5.50 - 6.00 đồng/cổ phiếu (tương đương mức P/B hợp lý khoảng 0,8 lần). Vùng CẮT LỖ được thiết lập nghiêm ngặt nếu cổ phiếu gặp biến động tiêu cực đánh mất mốc hỗ trợ cứng 3.80 đồng/cổ phiếu.