Phân tích cổ phiếu HMC (Công ty Cổ phần Kim khí Thành phố Hồ Chí Minh - VnSteel) mở ra một bức tranh điển hình về một doanh nghiệp thương mại kim khí có quy mô luân chuyển dòng vốn lớn nhưng biên lợi nhuận mỏng và chịu tác động trực tiếp từ tính chu kỳ của ngành thép. Trải qua giai đoạn thị trường đóng băng năm 2022, HMC đang cho thấy những nỗ lực bứt phá mạnh mẽ về mặt doanh số, tuy nhiên sự mở rộng quy mô này cũng đi kèm với áp lực gia tăng nghĩa vụ nợ phải trả.

Công ty Cổ phần Kim khí Thành phố Hồ Chí Minh (HMC) có tiền thân là Trạm Kim khí dăm và Kim khí tiêu dùng, được thành lập từ năm 1975. Trải qua hơn nhiều thập kỷ phát triển và thực hiện cổ phần hóa vào năm 2006, HMC hiện là một trong những công ty thành viên cốt lõi thuộc hệ sinh thái của Tổng Công ty Thép Việt Nam – CTCP (VnSteel).

Cơ cấu cổ đông mang đậm tính chất tập đoàn nhà nước này mang lại cho HMC những lợi thế thương mại độc quyền, đặc biệt là khả năng tiếp cận nguồn cung thép nguyên liệu quy mô lớn, ổn định với chính sách giá tối ưu từ các nhà máy sản xuất thượng nguồn cùng hệ thống (như Thép Miền Nam, Pomina, hay VNSTEEL Thăng Long).

Khác với các đơn vị môi giới thương mại thuần túy (vốn không có kho bãi và biên lợi nhuận cực mỏng), HMC định vị là nhà phân phối và gia công kim khí chuyên sâu nhờ sở hữu chuỗi hạ tầng logistics và trung tâm cắt xẻ (Coining/Shearing Center) đồng bộ tại các vị trí chiến lược khu vực phía Nam:

Vị thế thị trường và đặc thù mô hình kinh doanh

Trên bản đồ ngành thép Việt Nam, HMC giữ vị thế là một trong những nhà thương mại - dịch vụ kim khí có thị phần và uy tín hàng đầu tại khu vực miền Nam. Doanh nghiệp là đối tác cung ứng chiến lược cho các dự án hạ tầng giao thông trọng điểm, các công trình xây dựng dân dụng quy mô lớn và hệ thống đại lý phân phối cấp 2 rộng khắp.

Do đặc thù vận hành theo mô hình thương mại phân phối, kết quả kinh doanh của HMC mang tính chu kỳ rất cao:

Báo cáo kết quả kinh doanh giai đoạn 2021-2025 phản ánh quá trình hồi phục rõ nét của HMC sau khi tạo đáy sâu vào năm 2022:

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 3.830,5 | 3.411,4 | 3.119,5 | 4.235,4 | 5.764,5 |

| Lợi nhuận gộp | 251,8 | 73,8 | 82,8 | 92,3 | 142,8 |

| LNST của Công ty mẹ | 142,0 | 3,1 | 21,1 | 25,5 | 31,2 |

| Tỷ lệ lãi gộp (%) | 6,57% | 2,17% | 2,66% | 2,18% | 2,48% |

| Tỷ lệ lãi ròng (%) | 3,71% | 0,09% | 0,68% | 0,60% | 0,54% |

Mặc dù giá trị lợi nhuận sau thuế tăng, tỷ lệ lãi ròng của HMC năm 2025 chỉ đạt 0,54% do đặc tính biên lợi nhuận ngành thương mại kim khí rất thấp. Điểm sáng lớn là hiệu quả hoạt động được duy trì cao với vòng quay tổng tài sản đạt 3,74 lần và vòng quay hàng tồn kho neo ở mức 8,26 vòng trong năm 2025.

Tính đến cuối năm 2025, tổng tài sản của HMC đạt mức 1.726,6 tỷ đồng, tăng 27% so với năm 2024. Cấu trúc tài sản dịch chuyển mạnh sang các khoản mục ngắn hạn nhằm phục vụ cho chiến lược đẩy mạnh sản lượng kinh doanh:

Việc mở rộng quy mô kinh doanh dựa vào vốn lưu động khiến cấu trúc nguồn vốn của HMC chịu áp lực lớn từ các nghĩa vụ nợ ngắn hạn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ ngắn hạn | 754,4 | 739,0 | 850,7 | 931,0 | 1.283,1 |

| Nợ dài hạn | 22,9 | 23,2 | 25,4 | 24,2 | 28,6 |

| Tỷ lệ Nợ/VCSH (lần) | 1,61 | 1,99 | 2,17 | 2,36 | 3,16 |

| Thanh toán hiện hành (lần) | 1,51 | 1,39 | 1,37 | 1,35 | 1,27 |

| Thanh toán nhanh (lần) | 0,42 | 0,53 | 0,94 | 0,77 | 0,63 |

| Thanh toán lãi vay (lần) | 17,27 | 1,31 | 2,19 | 2,41 | 2,23 |

Nợ ngắn hạn của HMC đã vọt lên mốc 1.283,1 tỷ đồng năm 2025, chiếm phần lớn trong cấu trúc nợ phải trả. Do đó, tỷ lệ Nợ/VCSH tăng mạnh từ mức 2,36 lần (năm 2024) lên mức 3,16 lần vào cuối năm 2025.

Mặc dù hệ số thanh toán hiện hành duy trì ở mức an toàn tối thiểu (1,27 lần), hệ số thanh toán nhanh của doanh nghiệp lại giảm xuống còn 0,63 lần do phần lớn tài sản lưu động nằm ở dạng hàng tồn kho. Chi phí lãi vay tăng lên mức 33,4 tỷ đồng trong năm 2025 khiến hệ số thanh toán lãi vay duy trì quanh mức 2,23 lần, đòi hỏi doanh nghiệp phải kiểm soát dòng tiền tối ưu để đảm bảo nghĩa vụ tài chính.

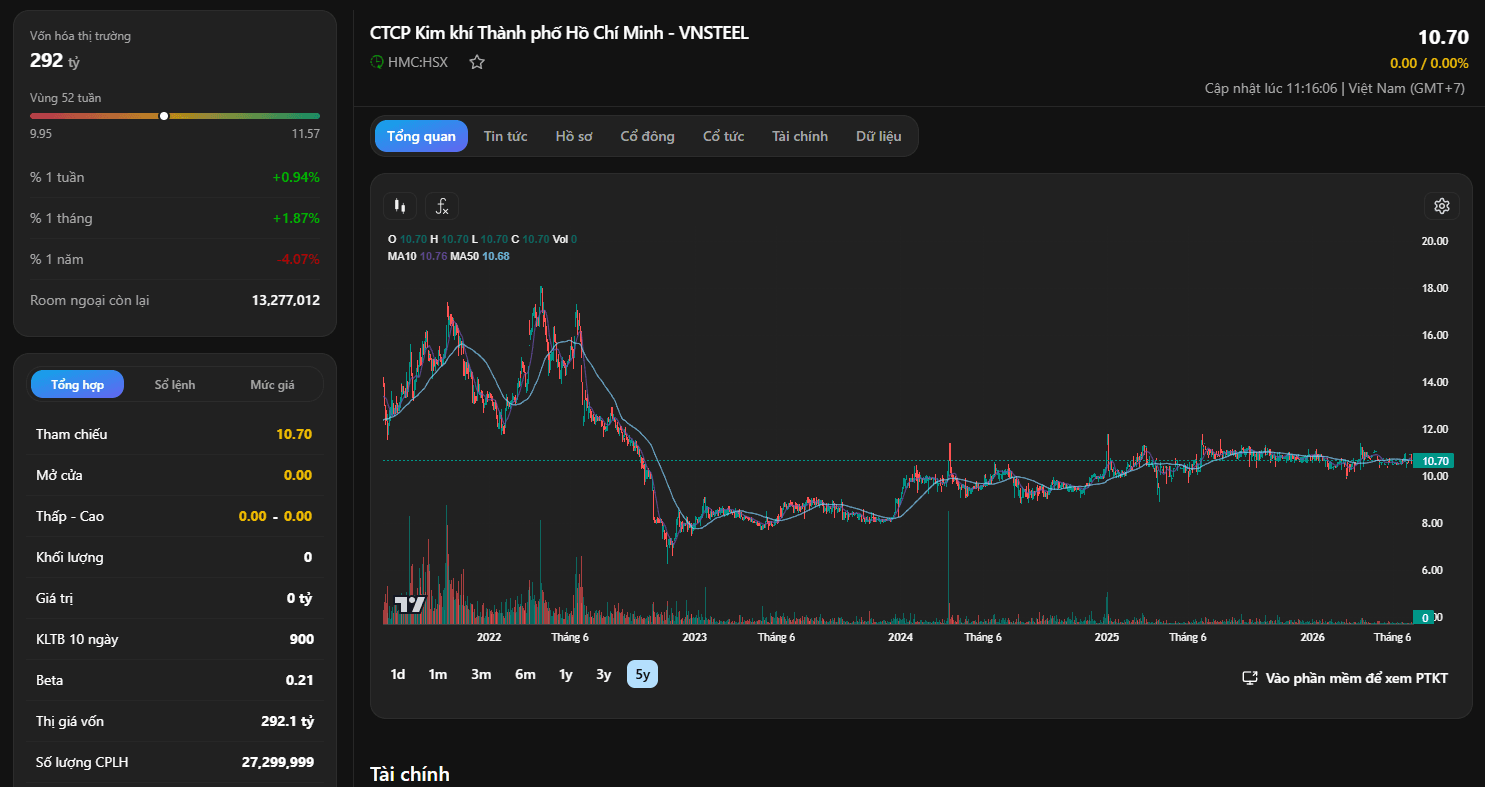

Theo dữ liệu thực tế, cổ phiếu HMC đang giao dịch ở mức giá 10.70 đồng/cổ phiếu, tương ứng vốn hóa thị trường đạt 292,1 tỷ đồng với lượng cổ phiếu đang lưu hành là 27,29 triệu cổ phiếu.

Điểm cộng lớn từ chính sách cổ tức bằng tiền mặt: Bất chấp những biến động về mặt lợi nhuận, HMC là doanh nghiệp duy trì chính sách trả cổ tức bằng tiền mặt rất đều đặn và sòng phẳng cho cổ đông:

Đồ thị kỹ thuật 5 năm cũng cho thấy sau giai đoạn sụt giảm mạnh từ đỉnh năm 2022, giá cổ phiếu HMC đã thiết lập vùng nền tích lũy dài hạn kéo dài từ năm 2024 đến giữa năm 2026 trong biên độ hẹp từ 9.95 đến 11.57 đồng. Đường giá hiện đang vận hành ổn định sát các đường trung bình động MA10 và MA50, cho thấy trạng thái tích lũy chặt chẽ của cổ phiếu này.

Cổ phiếu HMC mở ra cơ hội đầu tư phù hợp cho chiến lược phòng thủ và nhận thu nhập thụ động:

Tuy nhiên rủi ro cốt lõi cần theo dõi sát sao là áp lực đòn bẩy tài chính ngắn hạn (Nợ/VCSH = 3,16 lần) và sự phụ thuộc lớn vào diễn biến giá thép thế giới. Do đó, vị thế mua tối ưu đối với HMC là tích lũy quanh vùng giá 10.00 - 10.50 đồng để tối ưu hóa tỷ suất cổ tức và đón đầu chu kỳ hồi phục mạnh mẽ hơn của ngành bất động sản xây dựng.