Phân tích cổ phiếu IDC (Tổng Công ty IDICO - CTCP) mang lại góc nhìn sâu sắc về một mô hình phát triển hạ tầng khu công nghiệp (KCN) quy mô hàng đầu Việt Nam. Điểm đặc biệt giúp IDC duy trì vị thế khác biệt trên thị trường không chỉ nằm ở quỹ đất thương mại dồi dào, vị trí mang tính chiến lược cao, mà còn nằm ở chuỗi giá trị khép kín độc đáo: Đầu tư hạ tầng KCN – Phân phối năng lượng, điện lưới – Khai thác hạ tầng giao thông và đô thị phụ trợ. Với sự bứt phá mạnh mẽ về quy mô tài sản và năng lực tối ưu hóa dòng tiền, IDC không chỉ bảo đảm một bức tranh tài chính tăng trưởng thực chất mà còn là cái tên tạo sức hút đặc biệt nhờ chính sách chia cổ tức vượt trội.

Bài viết này bóc tách toàn diện dữ liệu tài chính kéo dài từ năm 2021 đến 2025, tích hợp các bảng số liệu cấu trúc và định giá trực quan nhằm mang lại câu trả lời rõ ràng nhất về tiềm năng của cổ phiếu IDC cho chặng đường đầu tư trung và dài hạn.

Tổng Công ty IDICO (Mã: IDC) đang vận hành và quản lý một danh mục KCN khổng lồ phân bổ tại cả hai đầu cầu kinh tế lớn của cả nước. Ở phía Nam, hệ thống KCN Phú Mỹ II, Phú Mỹ II mở rộng (Bà Rịa - Vũng Tàu), Nhơn Trạch 5 (Đồng Nai), Hựu Thạnh (Long An) kết nối trực tiếp với các cảng biển sâu và trục cao tốc trọng điểm. Ở phía Bắc, KCN Quế Võ 2 (Bắc Ninh) và Cầu Nghìn (Thái Bình) đón đầu làn sóng dịch chuyển chuỗi cung ứng công nghệ cao. Bản thân cấu trúc quỹ đất sạch lớn giúp IDC có khả năng đàm phán các hợp đồng cho thuê dài hạn với giá cho thuê liên tục tăng trưởng qua các năm.

Một đặc thù tạo nên sự khác biệt lớn của IDC so với các doanh nghiệp bất động sản khu công nghiệp đơn thuần khác là mảng năng lượng. IDICO sở hữu các trạm biến áp và hệ thống phân phối điện trung - hạ thế trực tiếp đến các nhà máy của khách hàng thuê đất trong KCN. Việc đóng vai trò là nhà phân phối điện năng, bên cạnh vận hành một số nhà máy thủy điện công suất lớn, tạo ra một nguồn doanh thu đều đặn như một doanh nghiệp tiện ích công cộng, giúp cân bằng rủi ro mang tính chu kỳ của mảng bàn giao đất bất động sản.

Kết quả hoạt động kinh doanh giai đoạn 2021 - 2025 phản ánh bước ngoặt tái cấu trúc mạnh mẽ của IDC sau khi chuyển đổi sang mô hình sở hữu tư nhân, tối ưu hóa các điều khoản ghi nhận doanh thu một lần đối với các KCN đủ điều kiện.

| Chỉ tiêu tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 4.301,2 | 7.485,3 | 7.237,0 | 8.846,4 | 8.588,1 |

| Giá vốn hàng bán | 3.563,8 | 4.425,5 | 4.813,8 | 5.509,1 | 5.528,1 |

| Lợi nhuận gộp | 737,4 | 3.059,8 | 2.423,1 | 3.337,2 | 3.060,0 |

| Doanh thu tài chính | 605,2 | 143,8 | 221,2 | 168,0 | 321,8 |

| Chi phí lãi vay | 173,2 | 178,6 | 184,9 | 130,3 | 142,4 |

| LNST của Cổ đông Công ty mẹ | 454,3 | 1.767,5 | 1.393,6 | 1.996,0 | 1.931,7 |

| Tỷ lệ lãi gộp (%) | 17,14% | 40,88% | 33,48% | 37,72% | 35,63% |

| Tỷ lệ lãi ròng (%) | 10,56% | 23,61% | 19,26% | 22,56% | 22,49% |

Tăng trưởng doanh thu và sự ổn định của biên lãi gộp

Nhìn lại hành trình 5 năm, doanh thu thuần của IDC có sự bứt phá dữ dội từ mức 4.301,2 tỷ đồng (2021) vọt lên đỉnh cao 7.485,3 tỷ đồng (2022) nhờ làn sóng hấp thụ đất công nghiệp hậu đại dịch. Trong hai năm sau đó, doanh nghiệp duy trì vững chắc quy mô doanh thu lần lượt đạt 7.237 tỷ đồng (2023) và 8.846,4 tỷ đồng (2024). Bước sang năm 2025, doanh thu thuần neo ở mức cao đạt 8.588,1 tỷ đồng.

Đi đôi với quy mô doanh thu lớn, chất lượng quản trị chi phí của IDC được thể hiện rõ qua tỷ lệ lãi gộp. Ngoại trừ năm 2021 biên lãi gộp đạt 17,14%, trong suốt giai đoạn 2022 - 2025, chỉ số này luôn được duy trì vững vàng ở mức rất cao: đạt 40,88% (2022), 33,48% (2023), 37,72% (2024) và 35,63% trong năm 2025. Giá trị lợi nhuận gộp tuyệt đối năm 2025 đạt 3.060 tỷ đồng, là động lực chính thúc đẩy lợi nhuận ròng toàn hệ thống.

Sức bật từ doanh thu tài chính và hoạt động cốt lõi

Hệ số lợi nhuận thuần từ hoạt động kinh doanh của IDC đạt 2.840,1 tỷ đồng năm 2025, một phần nhờ sự đóng góp tích cực từ doanh thu hoạt động tài chính (đạt 321,8 tỷ đồng, tăng mạnh so với mức 168 tỷ đồng của năm 2024) nhờ tối ưu hóa quản lý dòng tiền mặt sẳn có. Chi phí lãi vay kiểm soát chặt chẽ ở mức 142,4 tỷ đồng, hoàn toàn thâm nhập và bị lấn át bởi nguồn thu tài chính dồi dào.

Kết quả cuối cùng, lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 đạt 1.931,7 tỷ đồng. Dù có sự sụt giảm nhẹ mang tính kỹ thuật bàn giao đất so với mức đỉnh năm 2024 (1.996 tỷ đồng), tỷ lệ lãi ròng vẫn đạt mức lý tưởng là 22,49%, minh chứng cho hiệu suất sinh lời rất đậm đặc của mô hình IDICO.

Bước sang năm 2025, tổng quy mô tài sản của IDC đã chứng kiến sự bứt phá mạnh mẽ, đạt mức kỷ lục 23.201,4 tỷ đồng, tăng trưởng ròng hơn 23,4% chỉ sau một năm. Đi sâu vào cấu trúc tài sản cho thấy tính lỏng và chất lượng tài sản cực kỳ vượt trội.

| Danh mục Tài sản & Nguồn vốn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| TÀI SẢN NGẮN HẠN | 4.034,9 | 4.167,7 | 6.017,7 | 7.422,0 | 9.856,8 |

| Tiền & các khoản tương đương tiền | 495,1 | 1.086,9 | 1.333,5 | 2.188,0 | 553,0 |

| Đầu tư tài chính ngắn hạn | 2.168,6 | 1.042,6 | 909,7 | 2.264,4 | 6.807,0 |

| Các khoản phải thu ngắn hạn | 762,5 | 877,7 | 2.400,6 | 1.514,7 | 1.157,1 |

| Tổng hàng tồn kho | 549,3 | 1.094,7 | 1.299,3 | 1.400,5 | 1.298,6 |

| TÀI SẢN DÀI HẠN | 12.040,9 | 12.845,6 | 11.702,6 | 11.378,1 | 13.344,6 |

| Tài sản cố định | 5.820,5 | 8.580,9 | 3.220,8 | 3.069,4 | 2.930,5 |

| Bất động sản đầu tư | 114,2 | 107,7 | 6.151,4 | 2.539,0 | 2.574,1 |

| Tài sản dở dang dài hạn | 4.607,5 | 2.048,6 | 1.322,6 | 4.958,7 | 7.094,2 |

| TỔNG CỘNG TÀI SẢN | 16.075,8 | 17.013,4 | 17.720,4 | 18.800,1 | 23.201,4 |

| NỢ PHẢI TRẢ | 11.047,7 | 10.885,4 | 11.515,5 | 11.592,5 | 14.938,4 |

| VỐN CHỦ SỞ HỮU | 5.028,0 | 6.127,9 | 6.204,9 | 7.207,6 | 8.263,0 |

Cỗ máy tích lũy tiền mặt và đầu tư ngắn hạn khổng lồ

Sự thay đổi mang tính đột biến nhất nằm ở cấu phần tài sản lưu động. Tính đến cuối năm 2025, tài sản lưu động của IDC đạt 9.856,8 tỷ đồng. Trong đó, lượng tiền và các khoản tương đương tiền đạt 553 tỷ đồng. Đặc biệt, các khoản đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi tiết kiệm ngân hàng có kỳ hạn dưới 1 năm) đã tăng vọt từ mức 2.264,4 tỷ đồng (2024) lên con số không tưởng: 6.807 tỷ đồng vào năm 2025.

Như vậy, tổng lượng "tiền tươi thóc thật" của IDC tính đến cuối năm 2025 đạt 7.360 tỷ đồng, chiếm tới 31,7% tổng tài sản của toàn bộ tổng công ty. Việc sở hữu một lượng tiền gửi tương đương gần 1/3 tổng tài sản mang lại một lợi thế thanh khoản tuyệt đối, giúp IDC dễ dàng vượt qua mọi rào cản về thắt chặt tín dụng và chủ động nguồn vốn tự có để giải phóng mặt bằng cho các dự án gối đầu.

Tái đầu tư mạnh mẽ vào tài sản dở dang dài hạn

Bên cạnh mảng tài sản ngắn hạn linh hoạt, cơ cấu tài sản dài hạn của IDC đạt 13.344,6 tỷ đồng năm 2025. Khoản mục tài sản dở dang dài hạn tăng mạnh từ 4.958,7 tỷ đồng (2024) lên mức 7.094,2 tỷ đồng (2025). Sự gia tăng này phản ánh tiến độ giải ngân đầu tư rất quyết liệt của IDC vào việc xây dựng hoàn thiện hạ tầng kỹ thuật tại các dự án trọng điểm như KCN Hựu Thạnh, KCN Phú Mỹ II mở rộng và các dự án nhà ở xã hội, đô thị phụ trợ thương mại, hứa hẹn một chu kỳ bàn giao gối đầu vững chắc cho các năm tiếp theo.

Mặc dù tổng nợ phải trả tăng lên mức 14.938,4 tỷ đồng vào năm 2025, sức khỏe tài chính tổng thể của IDC vẫn nằm trong tầm kiểm soát an toàn nhờ cấu trúc doanh thu chưa thực hiện (tiền khách hàng trả trước tiền thuê đất KCN) chiếm tỷ trọng lớn, vốn không mang áp lực trả lãi gốc như nợ vay ngân hàng.

Hệ số thanh toán hiện hành của IDC duy trì đà cải thiện liên tục, tăng từ 1,51 lần (2023) lên 1,75 lần vào năm 2025. Hệ số thanh toán nhanh đạt 1.52 lần, phản ánh năng lực chi trả ngay lập tức các nghĩa vụ nợ ngắn hạn cực kỳ dồi dào nhờ lớp đệm tiền gửi lớn. Khả năng thanh toán lãi vay đạt tới 21,48 lần, chứng minh rủi ro mất khả năng thanh khoản tài chính gần như bằng không.

Về mặt hiệu quả quản lý, các chỉ số sinh lời của IDC thuộc nhóm dẫn đầu ngành bất động sản công nghiệp. ROE năm 2025 đạt tới 24,97% và ROA đạt 9,2%. Chỉ số hiệu suất sử dụng vốn đầu tư ROIC đạt 22,17%, khẳng định mỗi đồng vốn ban điều hành IDC đem đi đầu tư vào hạ tầng KCN đều tạo ra giá trị thặng dư vượt bậc cho cổ đông.

Bên cạnh yếu tố cơ bản vững vàng, IDC từ lâu đã được định vị là một "vua cổ tức" trên sàn chứng khoán với tần suất chi trả tiền mặt dày đặc và tỷ lệ cao định kỳ:

| Chỉ số định giá & Vận hành | Giá trị số liệu (2025) | Đánh giá vị thế định giá |

|---|---|---|

| Thị giá hiện tại (Market Price) | 39.600 đ/cp | Đang chiết khấu sâu từ vùng đỉnh 52 tuần |

| Thu nhập trên mỗi cổ phiếu (EPS) | 5.090,38 đ | Sức mạnh sinh lời cốt lõi thuộc top đầu sàn HNX |

| Hệ số P/E (Price-to-Earnings) | 7,15 lần | Cực kỳ rẻ so với tiềm năng tăng trưởng ròng |

| Hệ số P/B (Price-to-Book) | 2,14 lần | Biên an toàn cao từ cấu trúc tài sản thực |

| Vốn hóa thị trường | 15.180 tỷ đồng | Quy mô doanh nghiệp lớn, thanh khoản dồi dào |

| Hiệu suất sinh lời ROE / ROIC | 24,97% / 22,17% | Tối ưu hóa dòng vốn đầu tư xuất sắc |

Dựa trên mức thu nhập trên mỗi cổ phiếu EPS đạt 5.090,38 đồng tại thời điểm cuối năm 2025, các chỉ số định giá định lượng của IDC đang mở ra một biên an toàn rất lớn cho vị thế mua nắm giữ:

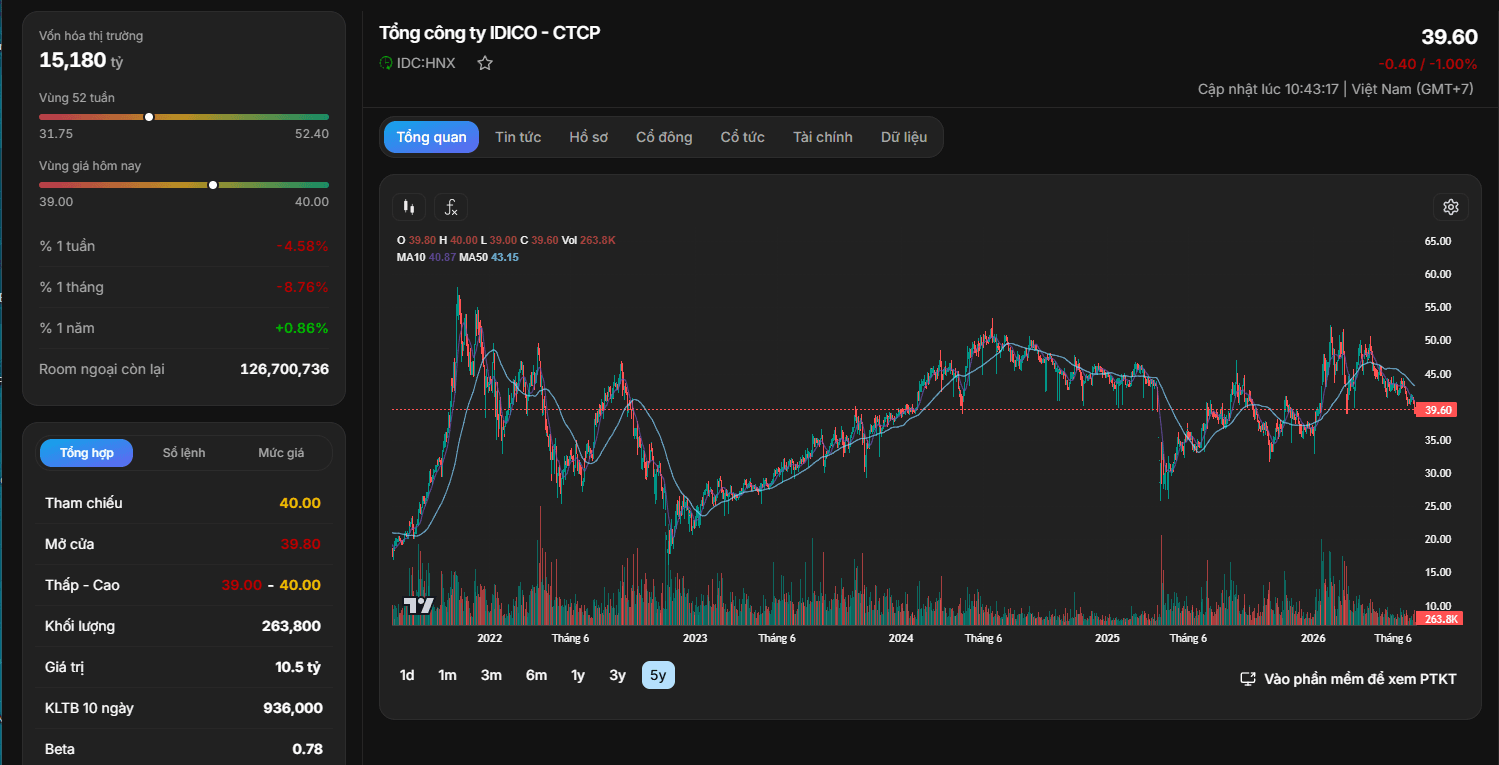

Phân tích xu hướng đồ thị kỹ thuật

Nhìn vào diễn biến đồ thị kỹ thuật 5 năm của IDC, cổ phiếu thể hiện một chu kỳ vận động rất rõ ràng:

Tổng hợp toàn bộ các nội dung phân tích cổ phiếu IDC, đây rõ ràng là một cơ hội đầu tư giá trị tiêu biểu nhờ sự kết hợp hoàn hảo giữa yếu tố phòng thủ tăng trưởng và dòng tiền cổ tức vượt trội:

Nhà đầu tư có thể tận dụng các phiên rung lắc kỹ thuật của thị trường để giải ngân tích lũy cổ phiếu IDC quanh vùng giá hiện tại 38.00 - 40.00 đồng. Mục tiêu nắm giữ trung và dài hạn để hướng tới việc hiện thực hóa giá trị gia tăng từ các dự án KCN trọng điểm, đồng thời đều đặn thu về nguồn lợi nhuận cổ tức bằng tiền mặt hấp dẫn hàng năm.