Trong bản đồ thị trường chứng khoán Việt Nam, Công ty Cổ phần Tập đoàn Sunshine (Mã: KSF sàn HNX) luôn là một trong những thực thể thu hút sự chú ý đặc biệt từ giới tinh hoa tài chính. Không đơn thuần là một doanh nghiệp bất động sản dân dụng, KSF đóng vai trò là hạt nhân cốt lõi trong hệ sinh thái phức hợp của Sunshine Group.

Khép lại năm tài chính 2025 đầy biến động, hoạt động phân tích cổ phiếu KSF cho thấy doanh nghiệp đã thiết lập một cột mốc vô tiền khoáng hậu về tốc độ phình to của bảng cân đối kế toán, đi kèm với sự bùng nổ mạnh mẽ về mặt doanh thu và lợi nhuận ròng. Tuy nhiên, đằng sau những con số tăng trưởng cơ học mang tính đột biến này là những bài toán quản trị đòn bẩy tài chính phức tạp mà bất kỳ nhà đầu tư giá trị nào cũng cần bóc tách một cách thấu đáo.

Giới thiệu chi tiết về doanh nghiệp: Hạt nhân hệ sinh thái Sunshine Group

CTCP Tập đoàn Sunshine

Để có một góc nhìn khách quan khi phân tích cổ phiếu KSF, giới đầu tư cần thấu hiểu bản chất và cấu trúc thượng tầng của doanh nghiệp này. Xuất phát điểm là một thành viên cốt lõi phụ trách mảng kinh doanh dịch vụ và quản lý tài sản thuộc Tập đoàn Sunshine (Sunshine Group), doanh nghiệp đã trải qua những bước chuyển mình mang tính chiến lược để trở thành một thực thể đầu tư phức hợp, sau đó được tái định vị thương hiệu gắn liền với định hướng công nghệ tài chính và bất động sản cao cấp.

Lịch sử hình thành và những cột mốc tăng vốn thần tốc

Hành trình lớn mạnh của doanh nghiệp gắn liền với những đợt huy động vốn tổng lực từ các cổ đông chiến lược nhằm tài trợ cho các dự án quy mô lớn.

Giai đoạn 2017: Doanh nghiệp tiến hành đợt phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 100:35,5 với mức giá 10.000 đồng/CP để củng cố nền tảng tài chính ban đầu.

Giai đoạn 2018: Đánh dấu bước ngoặt bứt phá thần tốc về quy mô vốn điều lệ khi doanh nghiệp thực hiện thành công phương án phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ lên tới 1:7,3, tiếp tục giữ nguyên mức giá phát hành 10.000 đồng/CP. Việc gom dòng vốn lớn trong thời gian ngắn đã tạo bàn đạp cho doanh nghiệp thâu tóm quỹ đất và trực tiếp can thiệp sâu vào các cấu trúc hạ tầng tài chính.

Mô hình kinh doanh: Trục lõi ba chân kiềng "Bất động sản - Fintech - Proptech"

Khi thực hiện phân tích cổ phiếu KSF, mô hình kinh doanh của doanh nghiệp không vận hành theo lối truyền thống mà được thiết lập theo cấu trúc hệ sinh thái khép kín, ứng dụng triệt để yếu tố công nghệ để tối ưu hóa biên lợi nhuận:

Phát triển Bất động sản cao cấp và Công nghệ bất động sản (Proptech): Doanh nghiệp không chỉ sở hữu, liên kết đầu tư mà còn tham gia trực tiếp vào chuỗi giá trị phát triển các dự án bất động sản hạng sang và siêu sang mang thương hiệu Sunshine (bao gồm các tổ hợp tháp tài chính, đô thị thông minh, resort công nghệ). Bằng việc tích hợp các giải pháp Proptech, quản lý vận hành tòa nhà qua ứng dụng thông minh, doanh nghiệp tạo ra sự khác biệt vượt trội về giá trị thặng dư trên mỗi mét vuông đất thương phẩm.

Dịch vụ Tài chính công nghệ (Fintech) và Quản lý tài sản: Định hướng trở thành một định chế tài chính số, doanh nghiệp phát triển các nền tảng phân phối sản phẩm tài chính, tư vấn đầu tư và quản lý tài sản (Wealth Management) cho phân khúc khách hàng cao cấp. Đây chính là kênh dẫn vốn, kết nối dòng tiền giữa hệ thống ngân hàng, các quỹ đầu tư và các dự án hạ tầng của tập đoàn.

Thương mại điện tử và Dịch vụ quốc tế: Cung ứng các dịch vụ đặc quyền tiêu chuẩn 5 sao, hệ thống thương mại điện tử xuyên biên giới và chuỗi giáo dục liên cấp quốc tế. Trụ cột này đóng vai trò giữ chân dòng tiền và khai thác giá trị trọn đời (Customer Lifetime Value) từ tệp khách hàng thượng lưu của hệ sinh thái.

Sự đan xen chặt chẽ giữa các mảng hoạt động này giúp doanh nghiệp sở hữu một cấu trúc tài sản dồi dào nhưng cũng đầy phức tạp, đặt ra bài toán phân tích quản trị rủi ro vô cùng đặc thù cho các dòng tiền lớn trên thị trường chứng khoán.

Kết quả kinh doanh 2025: Bước nhảy vọt thần tốc về quy mô doanh thu

Chỉ tiêu

2021

2022

2023

2024

2025

Doanh thu thuần

1.241,5

1.212,6

554,6

2.469,5

20.198,2

Giá vốn hàng bán

783,3

453,2

259,9

1.234,7

7.062,3

Lợi nhuận gộp

458,2

759,4

294,8

1.234,8

13.135,9

LNST của Công ty mẹ

367,7

367,1

138,9

679,2

8.502,1

Biên lãi gộp (%)

36,91%

62,63%

53,10%

50,00%

65,03%

Biên lãi ròng (%)

29,62%

30,28%

25,04%

27,50%

42,09%

Kết quả hoạt động kinh doanh của KSF (2021 - 2025)

Nếu giai đoạn 2021 - 2023 chứng kiến sự sụt giảm nghiêm trọng của dòng tiền kinh doanh do sự đóng băng pháp lý toàn diện của thị trường bất động sản cao cấp (doanh thu thuần rơi từ mức 1.241,5 tỷ đồng năm 2021 xuống đáy 554,6 tỷ đồng năm 2023), thì giai đoạn 2024 - 2025 đánh dấu sự trở lại với quy mô lớn. Khi tiếp cận dữ liệu để phân tích cổ phiếu KSF, giới đầu tư sẽ thấy những thông số tăng trưởng vô cùng kinh ngạc:

Doanh thu thuần chạm ngưỡng kỷ lục: Năm 2025, doanh thu thuần của doanh nghiệp đạt con số không tưởng: 20.198,2 tỷ đồng, tăng trưởng tới 718% (gấp hơn 8 lần) so với mức 2.469,5 tỷ đồng của năm 2024. Đây là hệ quả của việc doanh nghiệp đã tháo gỡ thành công pháp lý và tiến hành bàn giao hàng loạt dự án bất động sản quy mô lớn mang tính trọng điểm của tập đoàn.

Biên lợi nhuận gộp bùng nổ: Đi đôi với quy mô, hiệu suất sinh lời đạt mức đậm đặc đáng kinh ngạc. Tỷ lệ lãi gộp năm 2025 vọt lên tới 65,03% (so với 50,00% của năm 2024). Việc ghi nhận lợi nhuận gộp lên tới 13.135,9 tỷ đồng trong một năm chứng tỏ các quỹ đất mà doanh nghiệp khai thác có chi phí vốn cực kỳ tối ưu, kết hợp với giá định vị phân khúc bất động sản hạng sang/siêu sang duy trì ở mức rất cao trên thị trường.

Lợi nhuận ròng tăng trưởng bằng lần: Sau khi khấu trừ các chi phí ăn mòn bộ máy (chi phí bán hàng tăng mạnh lên 984,5 tỷ đồng để phục vụ chiến dịch đẩy hàng), Lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 đạt 8.502,1 tỷ đồng, gấp 12,5 lần so với năm 2024 (679,2 tỷ đồng). Chỉ số EPS vọt lên mức 9.449 đồng, đưa mã này lọt vào nhóm các doanh nghiệp có hiệu suất sinh lời trên mỗi cổ phần cao nhất toàn sàn chứng khoán.

Cấu trúc tài sản: Sự phình to cơ học và áp lực đòn bẩy tài chính cực đại

Mặc dù bức tranh kết quả kinh doanh vô cùng rực rỡ, nhưng khi đi sâu vào cấu trúc tài sản và nguồn vốn để thực hiện phân tích cổ phiếu KSF, các chuyên gia tài chính sẽ phải đặt một dấu hỏi lớn về tính cân đối và rủi ro thanh khoản tiềm ẩn của mô hình này.

Khoản mục tài chính

2021

2022

2023

2024

2025

Tài sản ngắn hạn

6.873,9

9.123,7

13.032,9

13.425,3

81.393,6

- Trong đó: Các khoản phải thu ngắn hạn

5.004,5

7.629,3

9.217,0

9.322,9

57.697,0

Tài sản dài hạn

3.404,7

3.477,4

5.212,9

7.133,1

38.750,1

- Trong đó: Tài sản dở dang dài hạn

1.827,1

2.046,9

2.767,8

2.874,3

20.002,1

Tổng cộng tài sản

10.278,7

12.601,1

18.245,8

20.558,3

120.143,7

Nợ phải trả

4.033,2

5.838,7

10.966,7

13.679,1

100.280,4

Vốn chủ sở hữu

6.245,5

6.762,4

7.279,1

6.879,2

19.863,3

Hệ số Nợ/VCSH (lần)

0,65

0,86

1,51

1,99

5,05

Cân đối tài sản và nguồn vốn (2021 - 2025)

Quy mô tài sản tăng đột biến gấp gần 6 lần

Tính đến cuối năm 2025, tổng tài sản của doanh nghiệp đạt mức kỷ lục 120.143,7 tỷ đồng (xấp xỉ 5 tỷ USD), tăng trưởng phi mã gấp 5,8 lần so với mức 20.558,3 tỷ đồng của năm 2024.

Tiền mặt dồi dào: Tiền và các khoản tương đương tiền đạt 4.800,8 tỷ đồng, tạo ra một lớp đệm thanh khoản ngắn hạn rất tốt cho doanh nghiệp.

Hàng tồn kho phình to: Tổng tồn kho tăng mạnh từ 865,7 tỷ lên 14.687,1 tỷ đồng, phản ánh lượng dự án đang chuyển mình triển khai đồng loạt.

Rủi ro từ các khoản phải thu ngắn hạn: Đây là điểm gợn lớn nhất trên báo cáo tài chính. Khoản phải thu ngắn hạn tăng vọt từ 9.322,9 tỷ đồng lên tới 57.697,0 tỷ đồng, chiếm tới 48% tổng tài sản toàn tập đoàn. Điều này cho thấy phần lớn doanh thu ghi nhận tăng trưởng mạnh chưa thực sự thu được "tiền tươi thóc thật" về tài khoản mà đang nằm dưới dạng công nợ, chịu sự chiếm dụng vốn rất lớn từ các bên liên quan hoặc đối tác trong hệ sinh thái.

Tài sản dở dang dài hạn: Đạt 20.002,1 tỷ đồng, ghi nhận các đại dự án đang trong quá trình xây dựng cơ bản, cần nguồn vốn khổng lồ để tiếp tục tài trợ.

Đòn bẩy tài chính chạm ngưỡng báo động

Để tài trợ cho sự mở rộng thần tốc này trong bối cảnh vốn chủ sở hữu tăng lên mức 19.863,3 tỷ đồng, tập đoàn đã đẩy mạnh việc vay nợ ở mức tối đa.

Tổng nợ phải trả của doanh nghiệp chạm mốc: 100.280,4 tỷ đồng (trong đó nợ ngắn hạn là 52.774,3 tỷ và nợ dài hạn là 47.506,1 tỷ đồng).

Hệ số Nợ/Vốn chủ sở hữu (Nợ/VCSH) vọt lên mức 5,05 lần (so với 1,99 lần của năm 2024 và 0,65 lần của năm 2021). Trong lý thuyết tài chính doanh nghiệp, một cấu trúc tài chính có hệ số Nợ/VCSH vượt qua mốc 5 lần đối với một tập đoàn bất động sản là mức rủi ro cực đại. Áp lực chi phí lãi vay (đã tăng từ 142,6 tỷ lên 664,0 tỷ đồng năm 2025) sẽ là một gánh nặng rất lớn nếu chu kỳ dòng tiền từ các khoản phải thu bị tắc nghẽn.

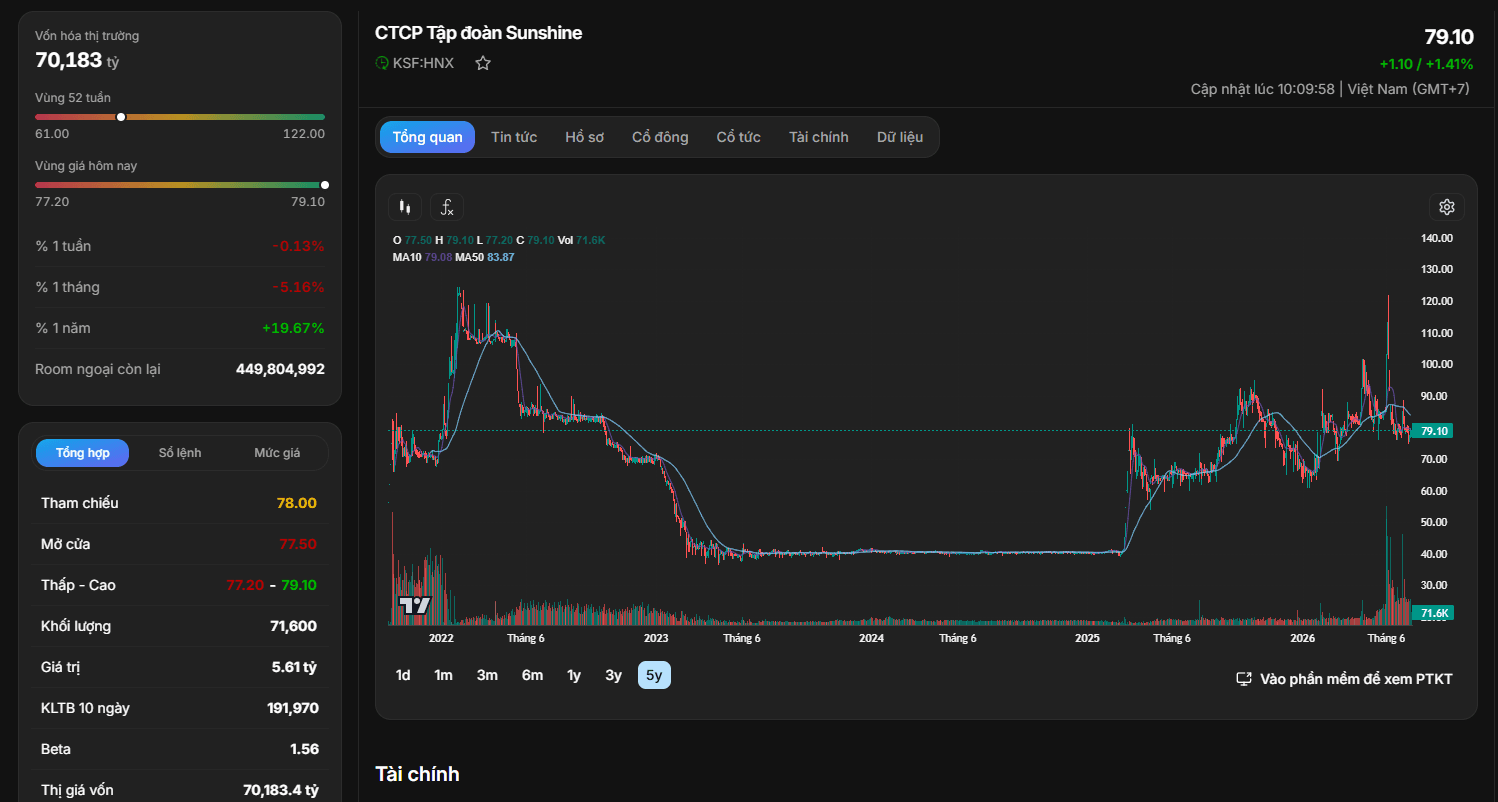

Định giá tài chính và Phân tích đồ thị kỹ thuật

Cập nhật trực quan theo dữ liệu bảng giá thực tế từ sàn HNX, cổ phiếu hiện đang có mức thị giá rất cao: 79.10 đồng/cổ phiếu, tương ứng với quy mô vốn hóa thị trường đạt mức khổng lồ 70.183 tỷ đồng.

Góc nhìn định giá: Đắt hay Rẻ?

Chỉ số P/E đạt 7,04 lần: Nhờ mức EPS bùng nổ lên tới 9.449 đồng, chỉ số P/E của doanh nghiệp rơi về mức một chữ số cực kỳ lý tưởng (giảm mạnh từ mức 17,89 lần của năm 2024 và 90,07 lần của năm 2023). Điều này cho thấy nếu doanh nghiệp duy trì được tốc độ thu hồi nợ thực tế tốt, mức giá hiện tại hoàn toàn không đắt.

Chỉ số P/B đạt 3,49 lần: Định giá tài sản của thị trường dành cho doanh nghiệp đang cao gấp 3,5 lần giá trị sổ sách. Đây là mức premium (định giá cao) đặc trưng dành cho các doanh nghiệp sở hữu quỹ đất vàng trung tâm mang tính độc quyền, nhưng cũng đặt vị thế mua của nhà đầu tư vào vùng không có biên an toàn về mặt tài sản thuần.

Phân tích xu hướng kỹ thuật đồ thị

Đồ thị kỹ thuật cổ phiếu KSF (9/7/2026)

Quan sát biểu đồ diễn biến giá 5 năm, chúng ta có thể thấy một bức tranh vận động đậm chất "tạo lập" và phân hóa:

Chu kỳ phân phối và dò đáy dài hạn (2022 - 2024): Sau giai đoạn tạo đỉnh lịch sử quanh mốc 140.00 đồng vào đầu năm 2022, cổ phiếu đã trải qua giai đoạn sụt giảm liên tục, rơi tự do về vùng nền giá "đóng băng" quanh mốc 35.00 - 40.00 đồng kéo dài suốt cả năm 2023 và nửa đầu năm 2024. Tại vùng này, thanh khoản gần như mất hút.

Nhịp sóng hồi phục mạnh mẽ (2025 - 2026): Bước sang năm 2025, đồng pha với tiến độ bàn giao dự án đột biến trên báo cáo tài chính, mã này lập tức kích hoạt một xu hướng tăng giá mạnh mẽ (Up-trend), đẩy thị giá từ vùng 40.00 đồng vượt qua mốc 90.00 đồng trước khi điều chỉnh tích lũy.

Trạng thái hiện tại: Cổ phiếu đang giao dịch tại mốc 79.10 đồng, nằm trong xu hướng đi ngang tích lũy biên độ hẹp (sideway) ở nửa trên của vùng đỉnh ngắn hạn 52 tuần (vùng 52 tuần là 61.00 - 122.00). Đường giá đang nhận được sự hỗ trợ rất chặt chẽ từ đường trung bình động ngắn hạn MA10 (79.08), trong khi đường MA50 nằm sâu phía dưới tại mốc 83.87 đang có xu hướng hướng xuống. Khối lượng giao dịch tương đối cô đặc, không có hiện tượng bán tháo hoảng loạn từ dòng tiền lớn.

Có nên đầu tư cổ phiếu KSF?

Tổng kết các nội dung cốt lõi từ việc phân tích cổ phiếu KSF, đây là một mã thuộc nhóm "high risk - high return" (rủi ro cao - lợi nhuận lớn điển hình) với các luận điểm phân hóa sâu sắc:

Cơ hội phục hồi vĩ mô: Doanh nghiệp đã chứng minh năng lực triển khai thực tế khi đưa doanh thu vượt ngưỡng 20.000 tỷ đồng và mang về mức lợi nhuận 8.500 tỷ đồng cho công ty mẹ. Nếu chu kỳ bất động sản cao cấp tiếp tục ấm lên, làn sóng ghi nhận doanh thu từ các tài sản dở dang dài hạn trị giá 20.000 tỷ đồng sẽ tiếp tục duy trì mức EPS cao cho doanh nghiệp.

Rủi ro trọng yếu từ đòn bẩy và công nợ: Việc hệ số Nợ/VCSH leo thang lên tới 5,05 lần và khoản phải thu ngắn hạn chiếm tới gần một nửa tổng tài sản (57.697 tỷ đồng) đặt doanh nghiệp vào trạng thái cực kỳ nhạy cảm với lãi suất vay và rủi ro thanh khoản. Nếu các đối tác trong hệ sinh thái gặp trục trặc dòng tiền, rủi ro trích lập dự phòng nợ xấu sẽ ngay lập tức bẻ gãy bức tranh lợi nhuận đẹp đẽ.

Do thị giá cổ phiếu đã phản ánh phần lớn câu chuyện tăng trưởng lợi nhuận 2025 vào giá (đang neo ở mốc cao 79.10 đồng) và thanh khoản mang tính chất cô đặc cao, cổ phiếu này không dành cho đại đa số nhà đầu tư nhỏ lẻ hoặc trường phái lướt sóng ngắn hạn.

Nhà đầu tư chỉ nên xem xét mở vị thế mua thăm dò với tỷ trọng nhỏ (dưới 10% danh mục) khi cổ phiếu xuất hiện các nhịp điều chỉnh kỹ thuật sâu về quanh vùng hỗ trợ cứng 70.00 - 72.00 đồng, tuyệt đối không mua đuổi khi giá tiệm cận vùng kháng cự sát 90.00 đồng. Yếu tố cốt lõi cần theo dõi sát sao trong các quý tới là tốc độ thu hồi các khoản phải thu trên báo cáo tài chính ngắn hạn.

Tín dụng xanh tại Việt Nam đang tăng trưởng nhanh nhưng vẫn còn nhiều dư địa phát triển. Theo chuyên gia HSBC Việt Nam, doanh nghiệp muốn nâng cao khả năng tiếp cận nguồn vốn này cần xây dựng kế hoạch chuyển đổi rõ ràng, chuẩn hóa dữ liệu và…