Ngành bất động sản Việt Nam đang trải qua những giai đoạn phân hóa mạnh mẽ, nơi dòng tiền thông minh không còn chạy theo những câu chuyện đầu cơ vô hình mà bắt đầu sàng lọc khắt khe dựa trên chất lượng tài sản thực và năng lực quản trị dòng tiền của từng doanh nghiệp. Trong số các cổ phiếu bất động sản tầm trung trên thị trường chứng khoán, Công ty Cổ phần Licogi 14 (Mã cổ phiếu L14 - sàn HNX) luôn là một cái tên thu hút sự chú ý đặc biệt từ giới đầu tư.

Từng là một "hiện tượng" tăng trưởng phi mã trong giai đoạn thăng hoa của thị trường nhờ những câu chuyện quỹ đất và chiến lược đầu tư tài chính táo bạo, L14 ở thời điểm hiện tại đã có những sự thay đổi lớn trong cấu trúc nội tại. Việc phân tích cổ phiếu L14 một cách toàn diện qua chuỗi số liệu 5 năm (2021 - 2025) sẽ giúp các nhà đầu tư nhận diện rõ ràng: Đâu là giá trị cốt lõi từ các dự án bất động sản của doanh nghiệp, và liệu mô hình dịch chuyển tài sản hiện tại có đủ sức tạo ra cú hích tăng trưởng mới cho chu kỳ tiếp theo?

Công ty Cổ phần Licogi 14 (L14), tiền thân là Công ty Xây dựng số 14 thuộc Tổng công ty Licogi, được thành lập từ những thập niên trước với thế mạnh ban đầu là thi công, xây lắp các công trình hạ tầng kỹ thuật, giao thông và thủy lợi. Trải qua quá trình cổ phần hóa và niêm yết, L14 đã thực hiện bước chuyển mình chiến lược khi dịch chuyển trọng tâm hoạt động sang lĩnh vực phát triển bất động sản và khu đô thị, chủ yếu tập trung tại địa bàn tỉnh Phú Thọ và các khu vực vệ tinh phía Bắc.

Vị thế cốt lõi tại thị trường bất động sản Phú Thọ

Khác với các doanh nghiệp địa ốc tập trung đua tranh tại các thị trường lớn như Hà Nội hay TP.HCM, L14 chọn cho mình một hướng đi ngách nhưng mang lại tỷ suất lợi nhuận cao: Độc quyền thị phần tại phân khúc đô thị trung tâm thành phố Việt Trì và các huyện lân cận. Dự án Khu đô thị Minh Phương (Việt Trì, Phú Thọ) với quy mô hơn 58 ha được xem là bệ phóng lớn nhất trong lịch sử của L14, mang lại dòng tiền bán đất nền dồi dào và định hình vị thế thương hiệu cho doanh nghiệp. Lợi thế cốt lõi của L14 nằm ở năng lực tự thực thi: Doanh nghiệp vừa đóng vai trò là chủ đầu tư quy hoạch, vừa trực tiếp thi công xây lắp hạ tầng, từ đó tối ưu hóa được chi phí vốn và kiểm soát chặt chẽ biên lợi nhuận gộp của dự án.

Mô hình kinh doanh kép: Bất động sản lõi kết hợp Đầu tư tài chính

Một đặc điểm độc nhất vô nhị làm nên thương hiệu của L14 trên thị trường chứng khoán chính là cấu trúc vận hành kép. Doanh nghiệp không chỉ phụ thuộc vào tiến độ bàn giao bất động sản thô mà luôn duy trì một bộ phận nguồn vốn lớn để thực hiện hoạt động đầu tư tài chính (mua bán cổ phiếu, chứng khoán kinh doanh trên thị trường). Mô hình này trong những giai đoạn thuận lợi của thị trường chứng khoán có thể mang lại những khoản lợi nhuận thặng dư khổng lồ, vượt xa kết quả từ hoạt động kinh doanh cốt lõi. Tuy nhiên, nó cũng đặt doanh nghiệp trước rủi ro biến động giá tài sản rất lớn khi thị trường bước vào pha điều chỉnh.

Khi nhìn vào bức tranh kết quả kinh doanh của L14 trong giai đoạn 5 năm vừa qua, các nhà đầu tư có thể nhìn thấy rõ nét hai mảng màu đối lập: Giai đoạn đỉnh cao đầu cơ tài chính và giai đoạn tái định hình cấu trúc thu nhập lõi.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 166,68 | 173,46 | 134,60 | 136,03 | 94,67 |

| Giá vốn hàng bán | 91,77 | 75,46 | 117,07 | 78,06 | 55,01 |

| Lợi nhuận gộp | 74,90 | 98,00 | 17,53 | 57,96 | 39,66 |

| Doanh thu tài chính | 397,56 | 311,64 | 31,79 | 13,29 | 10,84 |

| Chi phí tài chính | 10,65 | 45,15 | 8,29 | 26,94 | -0,74 |

| - Trong đó: Chi phí lãi vay | 6,52 | 1,44 | 2,40 | 2,97 | 1,02 |

| Chi phí bán hàng | 21,57 | 26,61 | 2,05 | 15,16 | 16,07 |

| Chi phí quản lý doanh nghiệp | 7,19 | 7,02 | 8,12 | 7,83 | 6,62 |

| LNST của Công ty mẹ | 214,68 | 18,99 | 24,22 | 17,17 | 22,13 |

| Chỉ số tỷ suất | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Biên lợi nhuận gộp (%) | 44,94% | 56,51% | 13,03% | 42,61% | 41,89% |

| Biên lợi nhuận ròng (%) | 128,80% | 10,95% | 17,99% | 12,62% | 23,38% |

| Biên EBIT (%) | 263,49% | 19,08% | 24,44% | 19,16% | 30,87% |

Hiện tượng đột biến tài chính năm 2021 và hệ lụy đi ngang

Năm 2021 được ghi nhận là mốc son mang tính "lịch sử" về mặt số liệu kế toán của L14. Trong khi doanh thu thuần từ hoạt động kinh doanh bất động sản và xây lắp chỉ đạt 166,6 tỷ đồng, doanh nghiệp lại ghi nhận một khoản doanh thu hoạt động tài chính khổng lồ lên tới 397,5 tỷ đồng. Đây chính là kết quả của việc hiện thực hóa lợi nhuận từ danh mục đầu tư chứng khoán trong giai đoạn thị trường cổ phiếu bất động sản bùng nổ mạnh mẽ. Khoản thu này đẩy lợi nhuận sau thuế của cổ đông công ty mẹ lên mức kỷ lục 214,6 tỷ đồng, kéo biên lợi nhuận ròng vọt lên mức không tưởng: 128,8%.

Tuy nhiên, mô hình tăng trưởng dựa vào tài chính nhanh chóng bộc lộ tính thiếu bền vững khi thị trường bước vào giai đoạn hạ nhiệt. Sang năm 2022, doanh thu tài chính lao dốc tự do xuống còn 11,6 tỷ đồng, đồng thời chi phí tài chính (chủ yếu là trích lập dự phòng giảm giá chứng khoán kinh doanh) tăng mạnh lên 45,1 tỷ đồng. Hệ quả là lợi nhuận sau thuế công ty mẹ giảm sâu tới 91%, chỉ còn 18,9 tỷ đồng.

Sự hồi phục vững chắc của biên lợi nhuận lõi (2024 - 2025)

Điểm tích cực đáng chú ý nhất trong giai đoạn gần đây là sự quay trở lại tập trung vào hoạt động cốt lõi của ban điều hành. Năm 2023, do hụt dòng tiền từ bất động sản và giá vốn hàng bán tăng cao (117 tỷ đồng), biên lãi gộp của L14 chạm đáy tại mốc 13,03%. Nhưng sang đến năm 2024 và 2025, doanh nghiệp đã tối ưu hóa thành công chuỗi chi phí hạ tầng công trình.

Mặc dù quy mô doanh thu thuần năm 2025 sụt giảm về mức 94,6 tỷ đồng do thị trường bất động sản tỉnh lẻ nói chung còn trầm lắng, giá vốn hàng bán đã được siết chặt tối đa xuống còn 55 tỷ đồng. Nhờ vậy, Biên lợi nhuận gộp tái lập vị thế xuất sắc ở mức 41,89% (tương đương với mức 42,61% của năm 2024). Đặc biệt trong năm 2025, chi phí tài chính ghi nhận giá trị âm -736 triệu đồng nhờ việc hoàn nhập các khoản dự phòng đầu tư cũ và chi phí lãi vay giảm tối thiểu xuống còn 1 tỷ đồng. Điều này đã giúp lợi nhuận sau thuế công ty mẹ tăng trưởng trở lại, đạt 22,1 tỷ đồng (tăng 28,9% so với năm 2024), đẩy biên lợi nhuận ròng phục hồi mạnh mẽ lên mốc 23,38%.

Bảng cân đối kế toán của L14 thể hiện rõ nét đặc trưng của một doanh nghiệp bất động sản quy mô vừa, sở hữu cơ cấu tài sản mang tính tập trung cao và không lạm dụng đòn bẩy.

| Danh mục | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng Tài sản | 1.162,74 | 566,83 | 666,00 | 623,01 | 639,40 |

| Tài sản ngắn hạn | 1.098,09 | 451,28 | 540,89 | 501,87 | 523,63 |

| Tiền & tương đương tiền | 84,81 | 164,34 | 130,12 | 99,71 | 79,19 |

| Đầu tư tài chính ngắn hạn | 745,85 | 63,20 | 103,40 | 117,62 | 161,08 |

| Phải thu ngắn hạn | 143,37 | 53,89 | 107,78 | 83,73 | 83,64 |

| Tổng hàng tồn kho | 122,77 | 166,53 | 198,50 | 200,73 | 199,32 |

| Tài sản dài hạn | 64,65 | 115,55 | 125,11 | 121,14 | 115,77 |

| Nợ phải trả | 409,59 | 162,65 | 237,60 | 197,08 | 192,20 |

| - Nợ ngắn hạn | 401,87 | 151,97 | 225,12 | 189,96 | 190,43 |

| - Nợ dài hạn | 7,72 | 10,69 | 12,48 | 7,12 | 1,77 |

| Vốn chủ sở hữu | 753,15 | 404,18 | 428,40 | 425,93 | 447,20 |

Điểm nhấn từ danh mục đầu tư tài chính ngắn hạn

Tính đến cuối năm 2025, tổng tài sản của L14 đạt 639,3 tỷ đồng. Trong đó, cấu trúc tài sản có sự phân bổ rất đặc biệt: Tài sản ngắn hạn chiếm tỷ trọng áp đảo lên tới 81,8% (đạt 523,6 tỷ đồng).

Khoản mục Đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi tiết kiệm có kỳ hạn và danh mục chứng khoán kinh doanh) sau khi giảm mạnh từ mốc 745,8 tỷ (năm 2021) xuống còn 63,2 tỷ (năm 2022) do doanh nghiệp rút vốn, đã liên tục tăng trưởng trở lại trong 3 năm qua. Đến cuối năm 2025, giá trị danh mục này đạt 161 tỷ đồng (chiếm 25,1% tổng tài sản). Sự gia tăng này cho thấy doanh nghiệp đang tích lũy lại một lượng đệm thanh khoản đáng kể, sẵn sàng nguồn lực tài chính cho các hoạt động tiếp theo. Kết hợp với khoản Tiền và các khoản tương đương tiền đạt 79,1 tỷ đồng, L14 đang nắm giữ một quy mô tài sản có tính thanh khoản cực cao, lên tới hơn 240 tỷ đồng.

Trạng thái tích lũy hàng tồn kho của các dự án bất động sản chiến lược

Hàng tồn kho của L14 luôn duy trì ổn định xung quanh mốc 199 - 200 tỷ đồng trong suốt giai đoạn từ 2023 đến 2025. Giá trị tồn kho này chủ yếu phản ánh toàn bộ chi phí sản xuất kinh doanh dở dang tập trung tại các dự án trọng điểm:

Một điểm cộng cực kỳ lớn khi thực hiện phân tích cổ phiếu L14 là sự an toàn tuyệt đối trong cấu trúc nguồn vốn, giúp doanh nghiệp hoàn toàn miễn nhiễm trước các làn sóng tăng lãi suất của thị trường ngân hàng.

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Thanh toán hiện hành (lần) | 2,73 | 2,97 | 2,40 | 2,64 | 2,75 |

| Thanh toán nhanh (lần) | 2,42 | 1,85 | 1,52 | 1,58 | 1,70 |

| Thanh toán lãi vay (lần) | 67,36 | 22,97 | 13,69 | 8,77 | 28,74 |

| Tỷ lệ Nợ/VCSH (lần) | 0,54 | 0,40 | 0,55 | 0,46 | 0,43 |

| ROE (%) | 39,04% | 3,28% | 5,82% | 4,02% | 5,07% |

| ROA (%) | 25,65% | 2,20% | 3,93% | 2,66% | 3,51% |

Triệt tiêu áp lực nợ vay dài hạn

Tỷ lệ Nợ/Vốn chủ sở hữu của L14 vào cuối năm 2025 chỉ dừng lại ở mức 0,43 lần. Trong tổng nợ phải trả 192,2 tỷ đồng, nợ dài hạn đã được doanh nghiệp tất toán gần như hoàn toàn, giảm mạnh từ 7,1 tỷ đồng xuống chỉ còn 1,7 tỷ đồng. Phần lớn danh mục nợ ngắn hạn (190,4 tỷ đồng) thực chất không phải là nợ vay ngân hàng chịu lãi suất, mà là các khoản phải trả người bán ngắn hạn và tiền khách hàng trả trước theo tiến độ thi công.

Hệ số thanh toán hiện hành đạt 2,75 lần và hệ số thanh toán nhanh đạt 1,70 lần. Đây là những tỷ lệ cực kỳ lý tưởng đối với một doanh nghiệp bất động sản, chứng tỏ tài sản có tính thanh khoản cao của L14 hoàn toàn dư thừa khả năng bao phủ toàn bộ nghĩa vụ nợ ngắn hạn. Đồng thời, hệ số thanh toán lãi vay vọt lên mức 28,74 lần vào năm 2025, khẳng định doanh nghiệp không gặp bất kỳ một áp lực tài chính nào liên quan đến chi phí vốn.

Thách thức về hiệu suất sử dụng vốn (ROE & ROA)

Mặc dù sở hữu một cấu trúc tài chính an toàn tuyệt đối, L14 lại đang phải đối mặt với bài toán tối ưu hóa hiệu suất sử dụng nguồn vốn. Sau khi đạt đỉnh ROE 39,04% vào năm 2021 nhờ lợi nhuận tài chính đột biến, chỉ số ROE của doanh nghiệp đã rơi xuống mức rất thấp, dao động quanh ngưỡng 3,28% - 5,82% trong giai đoạn 2022 - 2025. Nguyên nhân chính là do quy mô vốn chủ sở hữu tăng lên sau các đợt chia tách, phát hành cổ phiếu thưởng trước đây, nhưng dòng lợi nhuận cốt lõi từ bất động sản chưa thể bứt phá mạnh do dự án Nam Minh Phương chưa bước vào giai đoạn hạch toán thương mại hóa cao độ.

Lịch sử phân phối lợi nhuận của L14 phản ánh rất rõ nét từng giai đoạn phát triển và chiến lược điều phối dòng tiền của ban lãnh đạo doanh nghiệp:

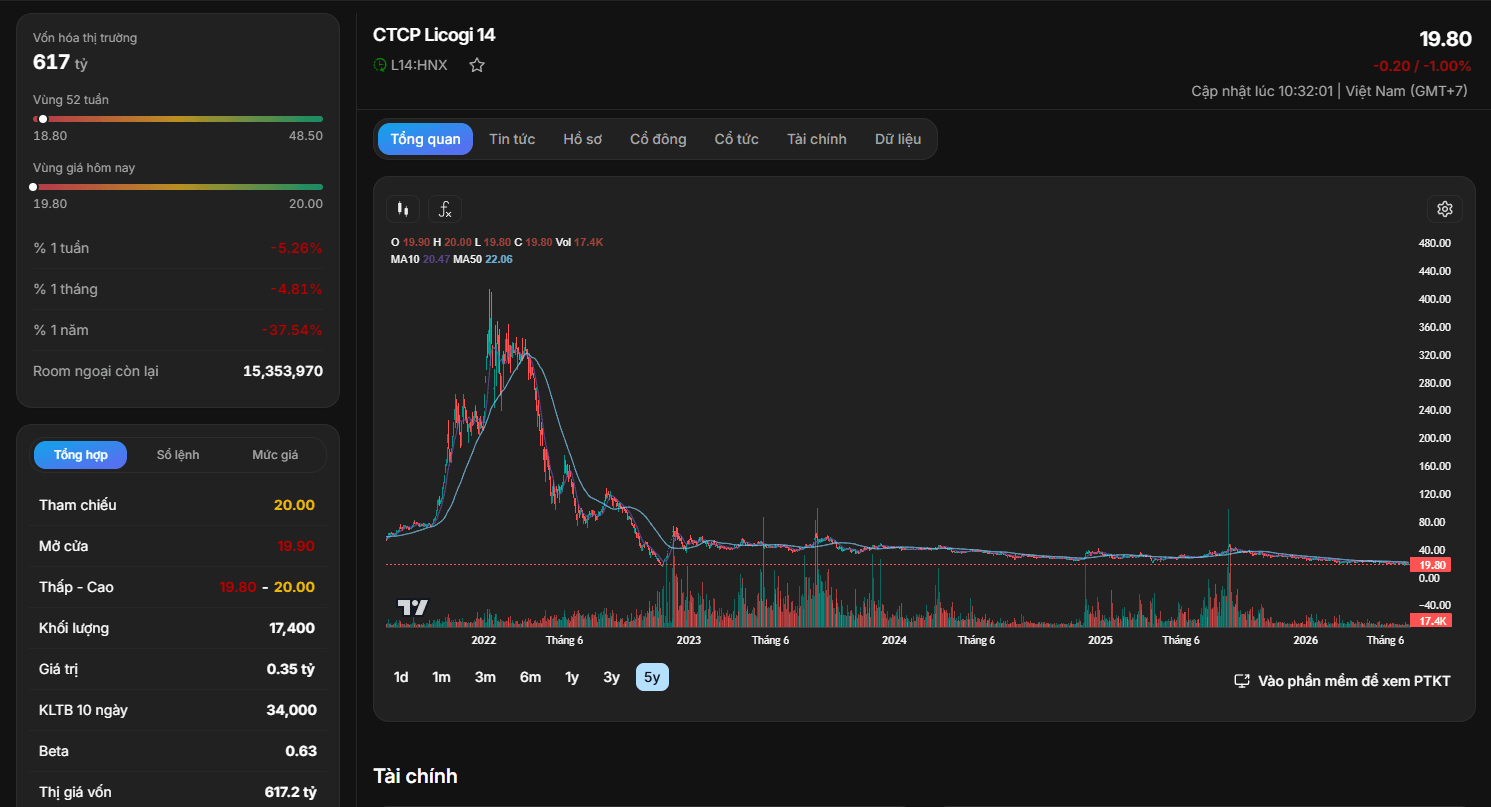

Dựa trên các dữ liệu giao dịch thực tế hiển thị trên đồ thị kỹ thuật, cổ phiếu L14 hiện đang có những đặc điểm chuyển động dòng tiền vô cùng đáng chú ý:

Trạng thái cân bằng và định giá tài sản

Cổ phiếu L14 hiện đang được giao dịch tại mức giá đóng cửa kỹ thuật là 19.80 đồng/cổ phiếu (tương đương 19.800 đồng một cổ phiếu). Trong phiên giao dịch, thị giá ghi nhận mức giảm nhẹ -1,00% (tương ứng giảm 0,20 điểm so với mức giá tham chiếu 20.00 đồng/cổ phiếu). Tổng quy mô vốn hóa thị trường của Licogi 14 tại mức giá này đạt 617 tỷ đồng (giá trị vốn hóa chi tiết hiển thị ở mức 617,2 tỷ đồng trên lượng cổ phiếu lưu hành).

Xét về các chỉ số định giá thị trường qua chuỗi số liệu:

Xu hướng đồ thị kỹ thuật và trạng thái thanh khoản

Nhìn vào cấu trúc chuyển động giá trên đồ thị 5 năm, L14 đã hoàn thành toàn bộ quá trình phân phối và điều chỉnh khốc liệt từ vùng đỉnh cũ, thiết lập hiệu suất 1 năm giảm -37,54%. Tuy nhiên, trong suốt giai đoạn gần đây, đồ thị giá của L14 đã chuyển sang trạng thái tích lũy nền phẳng (Sideway cạn kiệt) bó hẹp sát biên độ từ mốc thấp nhất 52 tuần là 18.80 đồng đến mốc cao nhất là 48.50 đồng.

Hiện tại, đường trung bình động ngắn hạn MA10 đang neo tại mốc 20.47 và đường trung bình động trung hạn MA50 đang nằm tại 22.06. Việc thị giá 19.80 đồng nằm ngay sát dưới hai đường trung bình động này với khối lượng giao dịch trong phiên cực kỳ thấp, chỉ đạt 17.400 cổ phiếu (thấp hơn mức trung bình 10 ngày là 34.000 cổ phiếu), là một minh chứng kỹ thuật điển hình cho trạng thái "Cạn kiệt lực bán" (No Supply Test). Điều này cho thấy lượng hàng trôi nổi ngoài thị trường đã được thu gom cô đặc, áp lực bán tháo hoàn toàn biến mất và cổ phiếu chỉ đang chờ đợi một ngòi nổ dòng tiền lớn để kích hoạt chu kỳ tăng trưởng mới.

Từ các phân tích định lượng dựa trên số liệu tài chính hệ thống và các chỉ báo kỹ thuật, chúng ta có thể tổng kết chiến lược đầu tư đối với cổ phiếu L14 qua bảng cân bằng cơ hội và rủi ro sau:

Cơ hội đầu tư dài hạn

Rủi ro nội tại cần lưu ý

Chiến lược hành động

Cổ phiếu L14 ở mức giá hiện tại không còn là một cổ phiếu dành cho trường phái đầu cơ nhanh, bốc đồng như giai đoạn trước. Thay vào đó, doanh nghiệp đã trở thành một cơ hội đầu tư giá trị mang tính chất phòng thủ và tích sản.