Trong làn sóng đầu tư công và phát triển hạ tầng mạnh mẽ tại khu vực phía Nam, các doanh nghiệp sở hữu mỏ đá và vật liệu xây dựng đang đứng trước cơ hội tăng trưởng mang tính chu kỳ rất lớn. Là một tên tuổi giàu truyền thống tại thủ phủ công nghiệp Bình Dương, Công ty Cổ phần Vật liệu và Xây dựng Bình Dương (mã cổ phiếu MVC) sở hữu chuỗi giá trị tích hợp đáng mơ ước từ khai thác đá, sản xuất gạch ngói cho đến liên kết đầu tư tài chính hiệu quả.

Bài viết phân tích cổ phiếu MVC chuyên sâu dưới đây sẽ bóc tách chi tiết bức tranh tài chính giai đoạn 2021 - 2025, giúp nhà đầu tư nhận diện những động lực cốt lõi thúc đẩy MVC bứt phá mạnh mẽ trong tương lai gần.

Để hiểu rõ giá trị thực tế khi đầu tư cổ phiếu MVC, nhà đầu tư cần nhìn nhận doanh nghiệp dưới vai trò một đơn vị sở hữu chuỗi cung ứng vật liệu xây dựng toàn diện hàng đầu Đông Nam Bộ.

Công ty Cổ phần Vật liệu và Xây dựng Bình Dương (M&C Bình Dương) tiền thân là doanh nghiệp nhà nước trực thuộc Ủy ban nhân dân tỉnh Bình Dương, có lịch sử phát triển lâu đời gắn liền với quá trình đô thị hóa và phát triển công nghiệp của tỉnh. Doanh nghiệp hiện vận hành với mức vốn điều lệ đạt 1.000 tỷ đồng (tương ứng 100 triệu cổ phiếu đang lưu hành trên thị trường).

Cơ cấu cổ đông của MVC mang tính cô đặc rất cao, đem lại sự đồng thuận lớn trong các quyết sách chiến lược dài hạn:

Các lĩnh vực kinh doanh cốt lõi

Để đánh giá hiệu quả kinh doanh thực tế của MVC, chúng ta sẽ tập trung vào các chỉ tiêu doanh thu, biên lợi nhuận gộp và lợi nhuận ròng cốt lõi.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 304,5 | 525,7 | 557,8 | 600,9 | 747,3 |

| Lợi nhuận gộp | 46,8 | 124,8 | 115,2 | 122,8 | 187,1 |

| Lãi từ công ty liên kết | 0,0 | 17,1 | 10,4 | 22,9 | 56,9 |

| LNST của cổ đông công ty mẹ | -26,8 | 86,4 | 71,6 | 86,3 | 179,2 |

Dựa trên dữ liệu kết quả kinh doanh, chúng ta chứng kiến một giai đoạn chuyển mình vô cùng ấn tượng của MVC từ thua lỗ nặng năm 2021 sang giai đoạn bùng nổ lợi nhuận lập đỉnh lịch sử vào năm 2025.

Giai đoạn khó khăn (Năm 2021): Do ảnh hưởng của dịch bệnh khiến hoạt động xây dựng tại miền Nam đóng băng, doanh thu MVC sụt giảm mạnh về mức 304,5 tỷ đồng. Biên lợi nhuận gộp mỏng kết hợp gánh nặng chi phí tài chính cao (72,5 tỷ đồng) khiến doanh nghiệp chịu mức lỗ ròng 26,8 tỷ đồng.

Sự phục hồi mạnh mẽ (Giai đoạn 2022 - 2024): Khi nền kinh tế mở cửa trở lại, doanh thu thuần của MVC bứt tốc vượt mốc 500 tỷ đồng và duy trì tăng trưởng đều đặn qua các năm. Lợi nhuận sau thuế của cổ đông công ty mẹ nhanh chóng đảo chiều ghi nhận con số dương ấn tượng, dao động từ 71 tỷ đến 86 tỷ đồng nhờ việc kiểm soát rất tốt chi phí lãi vay (giảm mạnh từ mức đỉnh năm 2021).

Bước ngoặt bùng nổ đỉnh cao (Năm 2025): Năm 2025 ghi nhận mốc tăng trưởng lịch sử của MVC. Doanh thu thuần bứt tốc chạm ngưỡng 747,3 tỷ đồng (tăng 24,3% so với năm 2024) mang lại khoản lợi nhuận gộp lên tới 187,1 tỷ đồng. Đáng chú ý, sự đóng góp mạnh mẽ của phần lãi từ công ty liên doanh liên kết (đạt tới 56,9 tỷ đồng, tăng gấp 2,5 lần cùng kỳ) đã đẩy lợi nhuận sau thuế của cổ đông công ty mẹ đạt con số chưa từng có trong lịch sử hoạt động: 179,2 tỷ đồng (tăng trưởng 107,5% so với năm 2024).

Bảng cân đối kế toán vững vàng chính là bệ đỡ vững chắc giúp MVC duy trì tính chủ động trong nguồn vốn và dễ dàng thực hiện các chiến lược M&A mỏ đá quy mô lớn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng tài sản | 1.449,1 | 1.468,0 | 1.473,0 | 1.532,0 | 1.761,7 |

| Tiền & đầu tư tài chính ngắn hạn | 217,6 | 289,6 | 236,7 | 283,9 | 382,2 |

| Phải thu ngắn hạn | 179,4 | 275,7 | 242,3 | 186,1 | 153,6 |

| Hàng tồn kho | 149,0 | 127,3 | 170,7 | 211,4 | 168,8 |

| Nợ phải trả | 334,7 | 325,7 | 287,1 | 309,8 | 372,5 |

| Vốn chủ sở hữu | 1.114,4 | 1.142,3 | 1.185,8 | 1.222,2 | 1.389,2 |

Lượng tiền mặt tích lũy cực lớn: Tính đến cuối năm 2025, lượng Tiền và Đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi ngân hàng) của MVC đạt kỷ lục 382,2 tỷ đồng, chiếm tới 53,7% tài sản ngắn hạn của doanh nghiệp. Sự dồi dào tiền mặt này giúp MVC sẵn sàng giải ngân tự có cho các thương vụ M&A mỏ đá mới mà không chịu áp lực lãi vay ngân hàng.

Chất lượng tài sản ngày càng cải thiện: Các khoản phải thu ngắn hạn được thu hồi vô cùng hiệu quả, liên tục giảm mạnh từ mức đỉnh 275,7 tỷ đồng năm 2022 xuống chỉ còn 153,6 tỷ đồng vào cuối năm 2025. Hàng tồn kho cũng được giải phóng tốt, giảm ròng hơn 42 tỷ đồng trong năm 2025 về mức 168,8 tỷ đồng, phản ánh tốc độ tiêu thụ hàng hóa cực kỳ nhanh chóng từ các công trình hạ tầng trọng điểm đang chạy đua tiến độ.

Tỷ lệ nợ vay ở mức cực kỳ an toàn: Một điểm cộng lớn nhất khi phân tích cổ phiếu MVC là tỷ lệ đòn bẩy tài chính vô cùng thấp. Tổng nợ phải trả cuối năm 2025 chỉ ở mức 372,5 tỷ đồng, trong khi vốn chủ sở hữu đạt tới 1.389,2 tỷ đồng. Tỷ lệ Nợ/Vốn chủ sở hữu liên tục duy trì ở mức an toàn lý tưởng quanh 0,24 - 0,30 lần trong suốt 5 năm qua.

Hưởng lợi trực tiếp từ chu kỳ đầu tư công tại khu vực trọng điểm phía Nam

Khu vực miền Đông Nam Bộ đang trải qua thời kỳ bùng nổ hạ tầng lớn nhất từ trước đến nay. Nhu cầu đá xây dựng làm lớp móng và cấp phối đá dăm cho các siêu dự án như đường vành đai 3, vành đai 4 thành phố Hồ Chí Minh, cao tốc Biên Hòa - Vũng Tàu, cao tốc thành phố Hồ Chí Minh - Thủ Dầu Một - Chơn Thành là cực kỳ khổng lồ.

Các mỏ đá của MVC và đơn vị liên kết sở hữu lợi thế khoảng cách vận chuyển cực kỳ tối ưu đến các đại công trường này, giúp sản phẩm đá của MVC giữ vị thế cạnh tranh tuyệt đối về mặt biên lợi nhuận so với các đối thủ xa hơn.

Chiến lược mở rộng quỹ mỏ đá đầy tham vọng

Để chuẩn bị cho chu kỳ tăng trưởng dài hạn tiếp theo khi các mỏ hiện tại dần cạn kiệt, ban lãnh đạo MVC đã thông qua các kế hoạch đầu tư vô cùng mạnh mẽ:

Sở hữu tỷ lệ chi phối tại doanh nghiệp Đá Núi Nhỏ (NNC)

MVC hiện là cổ đông lớn nhất và nắm giữ quyền kiểm soát chiến lược tại Công ty Cổ phần Đá Núi Nhỏ (mã chứng khoán: NNC) - một trong những doanh nghiệp khai thác đá hiệu quả nhất trên sàn chứng khoán. Việc sở hữu NNC giúp MVC hợp nhất hiệu quả kinh doanh mỏ đá Tân Lập và thu về dòng tiền cổ tức đều đặn lên tới 56,9 tỷ đồng vào năm 2025, đóng vai trò bệ phóng tài chính cực mạnh cho công ty mẹ.

Bên cạnh những điểm sáng rực rỡ, nhà đầu tư khi thực hiện phân tích cổ phiếu MVC cũng cần lưu ý đến các rủi ro cốt lõi sau:

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Hệ số P/E (lần) | -49,69 | 5,79 | 17,17 | 11,96 | 19,66 |

| Hệ số P/B (lần) | 1,19 | 0,44 | 1,04 | 0,78 | 1,25 |

| Chỉ số EPS (đồng) | -267,6 | 864,1 | 716,3 | 863,3 | 1.791,7 |

| Chỉ số ROE (%) | -2,37% | 7,66% | 6,15% | 7,17% | 13,72% |

| Chỉ số ROA (%) | -1,82% | 5,92% | 4,87% | 5,75% | 10,88% |

Nhìn vào bảng chỉ số tài chính, hiệu quả sử dụng vốn của MVC đã ghi nhận sự bứt phá ngoạn mục trong năm 2025 với EPS tăng vọt lên mức 1.791,7 đồng (tăng hơn gấp đôi so với mức 863,3 đồng của năm 2024). ROE bứt phá đạt 13,72% và ROA chạm mức 10,88% - hiệu suất sinh lời đáng mơ ước của nhóm khai khoáng nặng. Mặc dù thị giá cổ phiếu có sự phục hồi, hệ số P/B năm 2025 chỉ ở mức 1,25 lần, cho thấy giá cổ phiếu vẫn đang giao dịch sát với giá trị tài sản ròng thực tế của doanh nghiệp.

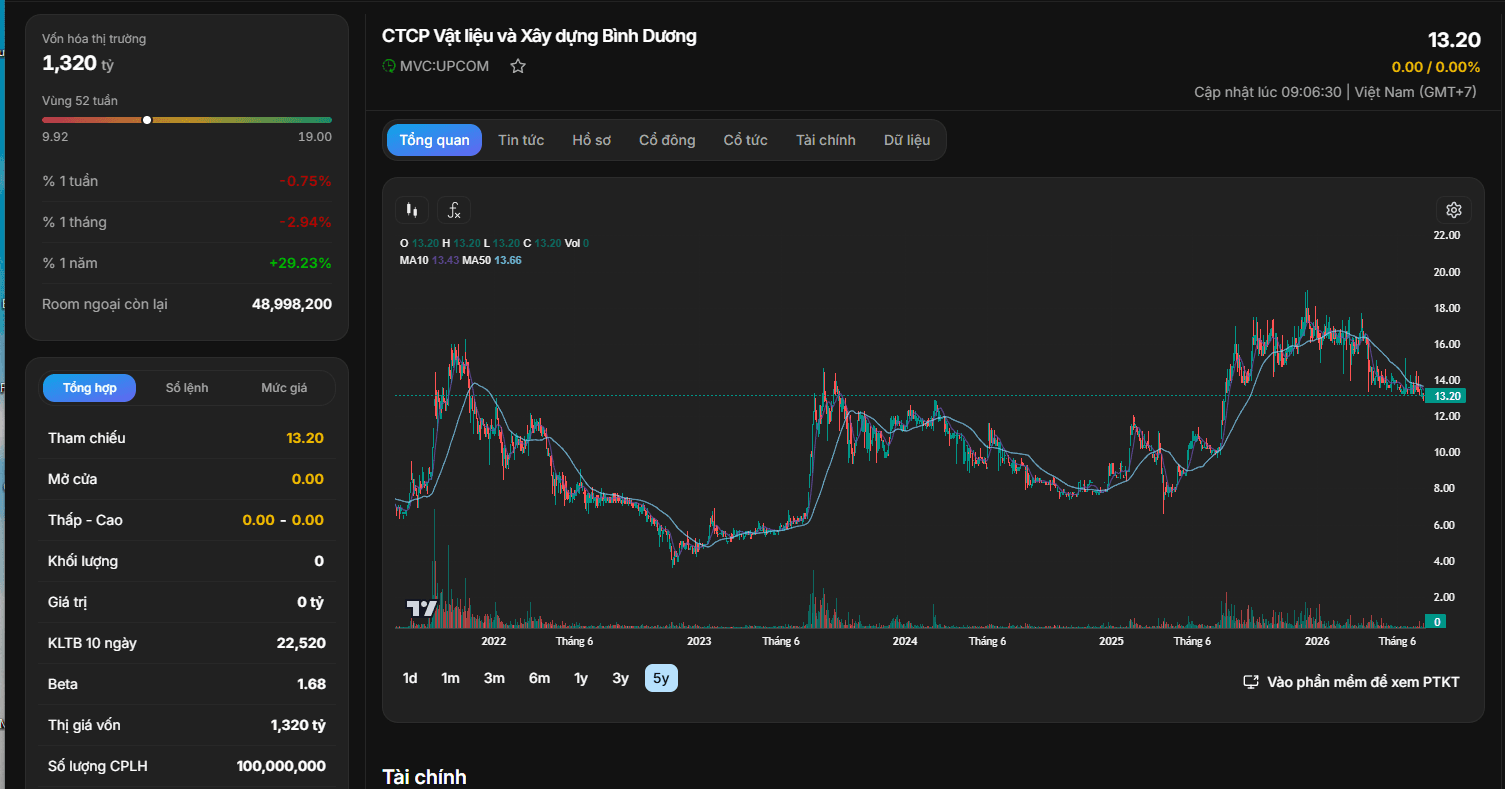

Quan sát biểu đồ kỹ thuật của cổ phiếu MVC trong vòng 5 năm qua, chúng ta thấy rõ cấu trúc vận động giá mang tính tích lũy chặt chẽ và lành mạnh:

Tổng kết lại quá trình phân tích cổ phiếu MVC, đây là một trong những doanh nghiệp ngành đá và vật liệu xây dựng sở hữu bức tranh tài chính lành mạnh nhất trên sàn UPCoM. Giai đoạn khó khăn trong quá khứ đã hoàn toàn lùi xa, nhường chỗ cho chu kỳ bùng nổ lợi nhuận thực chất với kết quả kinh doanh năm 2025 lập đỉnh lịch sử nhờ sự cộng hưởng mạnh mẽ từ làn sóng đầu tư công khu vực phía Nam và nguồn thu tài chính dồi dào từ đơn vị liên kết NNC.

Với cấu trúc tài sản cực kỳ an toàn (tiền mặt dồi dào hơn 382 tỷ đồng, đòn bẩy nợ vay siêu thấp chỉ 0,27 lần) kết hợp cùng chiến lược M&A mở rộng quỹ mỏ đá đầy tham vọng, MVC đang sở hữu những quân bài chiến lược để duy trì đà tăng trưởng bền vững trong vòng 3 - 5 năm tới.

Chiến lược đầu tư cổ phiếu MVC: