Thị trường bán lẻ Việt Nam giai đoạn 2021-2025 đã trải qua một vòng tuần hoàn đầy khốc liệt: từ đỉnh cao tăng trưởng tiêu dùng hậu dịch bệnh, lao dốc vào cuộc chiến giá rẻ năm 2023, và từng bước hồi phục thông qua chiến lược thắt lưng buộc bụng, đóng cửa các điểm bán kém hiệu quả.

Trong vòng xoáy đó, việc phân tích cổ phiếu MWG (Công ty Cổ phần Đầu tư Thế giới Di động) không chỉ đơn thuần là nhìn vào các con số tài chính trồi sụt, mà là giải mã một case-study điển hình về năng lực xoay trục mô hình kinh doanh khi chạm trần tăng trưởng và cách dòng tiền lớn đang định giá lại (pricing) kỳ vọng đối với doanh nghiệp đầu ngành này.

Công ty Cổ phần Đầu tư Thế giới Di động (MWG) được thành lập từ năm 2004, khởi đầu với mô hình thương mại điện tử sơ khai và cửa hàng bán lẻ điện thoại nhỏ tại TP.HCM. Qua hơn hai thập kỷ phát triển thần tốc, MWG đã vươn mình trở thành doanh nghiệp bán lẻ có quy mô doanh thu lớn nhất Việt Nam, sở hữu hệ sinh thái đa chuỗi bao phủ hầu hết các nhu cầu thiết yếu của người tiêu dùng.

Mô hình hoạt động của MWG được định hình dựa trên ba trụ cột cốt lõi:

Ngoài ra, tập đoàn còn mở rộng thử nghiệm ở các mảng dược phẩm (nhà thuốc An Khang), bán lẻ sản phẩm mẹ và bé (AVAKids) và thị trường nước ngoài thông qua chuỗi điện máy Era Blue tại Indonesia. Trong chuỗi giá trị ngành bán lẻ, MWG đóng vai trò là nhà phân phối hạ nguồn (Downstream), đóng vai trò cầu nối quyết định giữa các tập đoàn sản xuất công nghệ, hàng tiêu dùng lớn trên thế giới với hơn 100 triệu dân thị trường Việt Nam.

Để hiểu đúng về giá trị của MWG, giới phân tích bắt buộc phải đặt doanh nghiệp vào bức tranh tổng thể của chu kỳ ngành bán lẻ. Ngành này hiện đã bước vào giai đoạn tái định hình sau khi tốc độ tăng trưởng doanh số bán lẻ cốt lõi của mảng ICT chạm trần tăng trưởng hữu cơ. Động lực của ngành không còn đến từ việc mở mới cửa hàng một cách ồ ạt mà phụ thuộc hoàn toàn vào hai yếu tố: tối ưu hóa doanh thu trên từng mét vuông sàn và chiến lược chuyển dịch sang nhóm ngành nhu yếu phẩm bền vững.

Mặt bằng chung của ngành bán lẻ đang chịu áp lực lớn từ hai gọng kìm vĩ mô:

Trong một bối cảnh cạnh tranh khốc liệt như vậy, thị trường không còn trả mức giá cao cho những doanh nghiệp cố gắng đốt vốn để tranh giành thị phần. Thay vào đó, dòng vốn buy-side đang định giá lại những doanh nghiệp sở hữu năng lực tối ưu hóa chi phí vận hành, đưa các chuỗi mới đạt đến trạng thái tự nuôi sống và mang lại lợi nhuận độc lập.

Cân đối kế toán của MWG trong 5 năm qua phơi bày toàn bộ chiến lược thích ứng của ban lãnh đạo trước các cú sốc vĩ mô toàn ngành.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng tài sản | 62.971 | 55.834 | 60.111 | 70.437 | 83.945 |

| Tài sản ngắn hạn | 51.955 | 44.577 | 51.950 | 65.836 | 77.201 |

| Tiền & tương đương tiền | 4.142 | 5.061 | 5.365 | 4.897 | 4.999 |

| Đầu tư tài chính ngắn hạn | 14.236 | 10.069 | 18.937 | 29.324 | 33.874 |

| Các khoản phải thu ngắn hạn | 3.162 | 3.000 | 5.158 | 8.825 | 10.182 |

| Tổng hàng tồn kho | 29.167 | 25.696 | 21.824 | 22.244 | 27.266 |

| Tài sản dài hạn | 11.016 | 11.256 | 8.160 | 4.601 | 6.743 |

| Tài sản cố định | 9.647 | 9.727 | 6.500 | 3.586 | 2.598 |

| Nợ phải trả | 42.593 | 31.901 | 36.751 | 42.316 | 50.769 |

| Nợ ngắn hạn | 42.593 | 26.000 | 30.765 | 42.316 | 50.769 |

| Nợ dài hạn | 0 | 5.901 | 5.986 | 0 | 0 |

| Vốn chủ sở hữu | 20.378 | 23.932 | 23.359 | 28.121 | 33.176 |

| Tổng cộng nguồn vốn | 62.971 | 55.834 | 60.111 | 70.437 | 83.945 |

Sự thu hẹp của tài sản cố định và "két tiền" ngắn hạn phình to

Một insight cực kỳ quan trọng hiện rõ khi phân tích tài sản dài hạn: Khoản mục Tài sản cố định liên tục lao dốc từ mức đỉnh 9.727 tỷ đồng (năm 2022) xuống chỉ còn 2.598 tỷ đồng vào năm 2025. Đây là kết quả trực tiếp của việc doanh nghiệp dừng mở rộng chuỗi ICT, thực hiện trích khấu hao nhanh và thanh lý hàng loạt cửa hàng yếu kém.

Ngược lại, dòng tiền nhàn rỗi thu được từ việc thu hẹp quy mô hoạt động được đẩy mạnh vào các khoản Đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi ngân hàng và chứng chỉ tiền gửi), tăng vọt từ 10.069 tỷ đồng (2022) lên mức kỷ lục 33.874 tỷ đồng (năm 2025). Việc biến mình thành một "tay chơi tiền mặt" lớn giúp MWG ghi nhận doanh thu tài chính khổng lồ, làm bệ đỡ vững chắc cho lợi nhuận ròng toàn tập đoàn khi biên lợi nhuận bán lẻ cốt lõi bị thu hẹp.

Cấu trúc nợ vay ngắn hạn: Đặc trưng ngành bán lẻ

Nợ phải trả của MWG tính đến cuối năm 2025 đạt 50.769 tỷ đồng và 100% cấu thành từ nợ ngắn hạn. Doanh nghiệp đã đưa toàn bộ dư nợ dài hạn về mức 0 từ năm 2024. Đối với ngành bán lẻ, việc duy trì nợ ngắn hạn cao phản ánh hai yếu tố song hành: Tận dụng đòn bẩy tài trợ hàng tồn kho ngắn hạn và khả năng chiếm dụng vốn hợp pháp từ các nhà cung cấp lớn (Apple, Samsung, LG...). Tỷ lệ Nợ/VCSH duy trì quanh mức ổn định 1,53 lần vào năm 2025 đảm bảo khả năng kiểm soát rủi ro tài chính tốt khi dòng tiền lưu chuyển của chuỗi bán lẻ hoạt động trơn tru.

Hiệu quả hoạt động kinh doanh cốt lõi của MWG phản ánh chân thực diễn biến tâm lý tiêu dùng toàn thị trường.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 122.958 | 133.404 | 118.279 | 134.341 | 155.928 |

| Lợi nhuận gộp | 27.632 | 30.862 | 22.520 | 27.499 | 31.001 |

| LNST của cổ đông công ty mẹ | 4.898 | 4.099 | 167 | 3.721 | 7.033 |

| Biên lãi gộp (%) | 22,47% | 23,13% | 19,04% | 20,47% | 19,88% |

| Biên lãi ròng (%) | 3,98% | 3,07% | 0,14% | 2,77% | 4,51% |

Đi tìm lời giải từ cú chạm đáy 2023

Năm 2023 ghi dấu ấn là năm đen tối nhất trong lịch sử hoạt động của MWG khi lợi nhuận sau thuế của công ty mẹ bốc hơi gần như hoàn toàn, chỉ còn vỏn vẹn 167 tỷ đồng, tương ứng với biên lãi ròng chạm đáy 0,14%. Số liệu chứng minh thị trường lúc đó đang pricing một triển vọng cực kỳ tồi tệ: sức mua ICT sụt giảm nghiêm trọng kết hợp tổn thương từ cuộc chiến giá. Biên lãi gộp co hẹp từ 23,13% xuống 19,04% là bằng chứng cho thấy doanh nghiệp phải chủ động cắt máu để xả kho, giữ chân khách hàng.

Sự bùng nổ trở lại năm 2025 nhờ hiệu quả tối ưu chi phí

Bước sang năm 2025, doanh thu thuần đạt mức kỷ lục mới 155.928 tỷ đồng (tăng trưởng 16% so với năm 2024). Đáng kinh ngạc hơn, lợi nhuận sau thuế công ty mẹ đạt đỉnh lịch sử mới với 7.033 tỷ đồng.

Tuy nhiên, nếu nhìn sâu vào bản chất: Biên lãi gộp năm 2025 (19,88%) thực tế vẫn thấp hơn nhiều so với giai đoạn hoàng kim 2021-2022 (>22%). Sự tăng trưởng lợi nhuận đột biến này không đến từ việc bán đắt hàng hơn, mà đến từ:

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| ROA (%) | 8,99% | 6,90% | 0,29% | 5,70% | 9,11% |

| ROE (%) | 27,32% | 18,50% | 0,71% | 14,46% | 22,95% |

| ROIC (%) | 16,25% | 13,68% | 2,02% | 9,35% | 14,89% |

| Vòng quay hàng tồn kho (vòng) | 3,83 | 3,67 | 3,98 | 4,78 | 4,94 |

| Chỉ số thanh toán lãi vay (lần) | 10,60 | 5,45 | 1,48 | 5,24 | 6,87 |

Hiệu suất sử dụng vốn chủ sở hữu (ROE) phục hồi mạnh mẽ từ mức chạm đáy 0,71% (năm 2023) lên tới 22,95% vào năm 2025, báo hiệu doanh nghiệp đã chính thức vượt qua vùng đáy của chu kỳ suy thoái.

Điểm sáng vận hành nằm ở Vòng quay hàng tồn kho liên tục cải thiện từ 3,67 vòng (2022) lên 4,94 vòng (2025). Đối với một mô hình bán lẻ, tốc độ đẩy hàng tồn kho nhanh hơn đồng nghĩa với việc dòng tiền bị kẹt trong kho giảm đi, giảm chi phí tài chính gián tiếp và tăng tính linh hoạt khi thị trường thay đổi thị hiếu.

Chỉ số thanh toán lãi vay cải thiện rõ rệt từ 1,48 lần (2023) lên 6,87 lần (2025) cho thấy áp lực từ các chủ nợ đã hoàn toàn lùi xa.

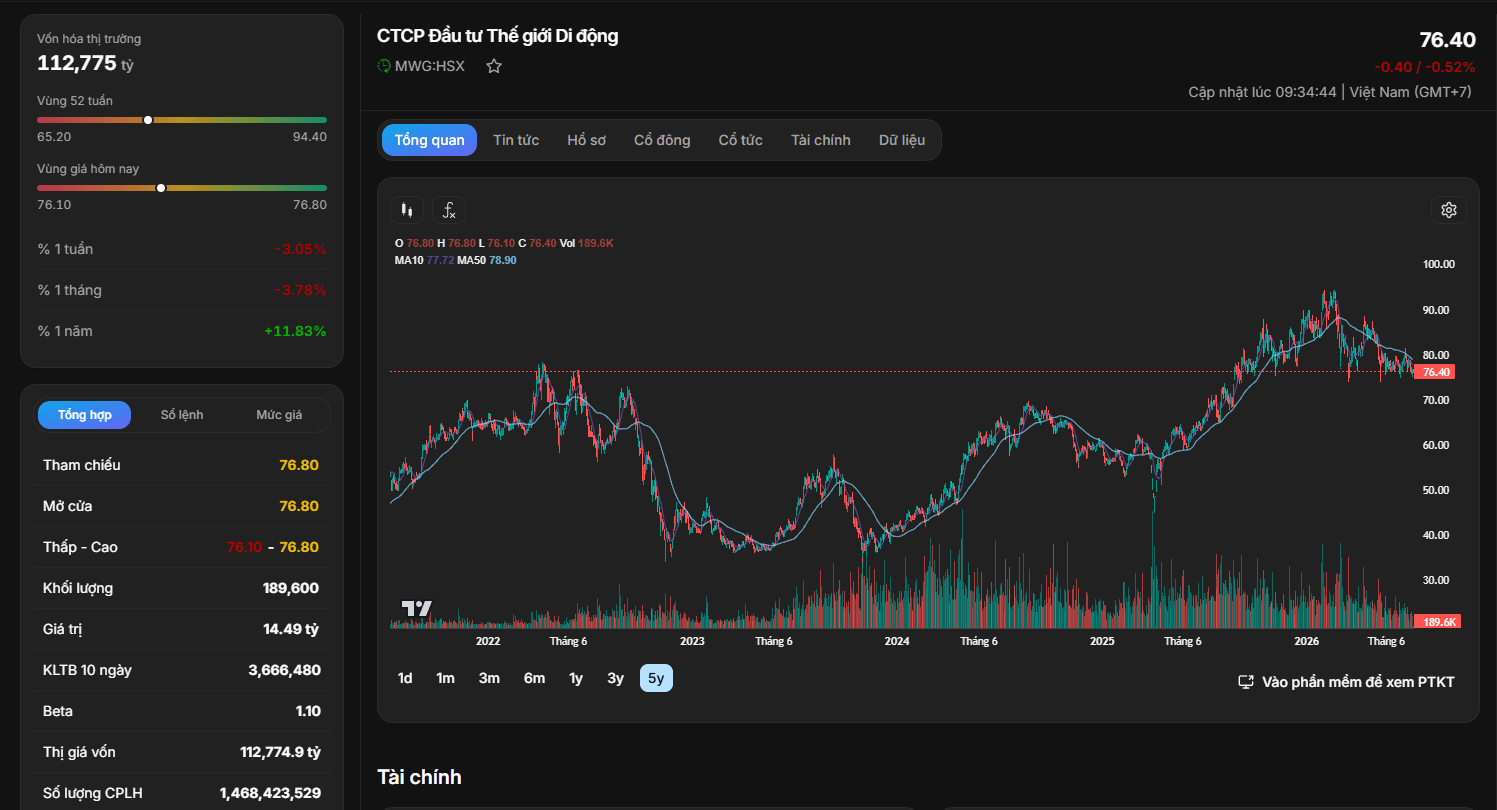

Dựa trên dữ liệu giao dịch thực tế, cổ phiếu MWG đang neo ở mức giá 76.400 đồng/cổ phiếu, tương ứng với giá trị vốn hóa toàn doanh nghiệp đạt 112.774 tỷ đồng.

Nhìn lại biểu đồ giá 5 năm, MWG đã vẽ nên một đồ thị hình chữ U rõ rệt. Cổ phiếu lao dốc mạnh mẽ từ vùng đỉnh lịch sử năm 2022 về vùng đáy sâu xung quanh mức 35.000 - 40.000 đồng/CP trong cuộc khủng hoảng niềm tin năm 2023.

Giai đoạn từ giữa năm 2024 đến năm 2026 ghi nhận một sóng tăng trưởng bền bỉ, phản ánh chính xác quá trình phục hồi lợi nhuận ròng của tập đoàn. Hiện tại, giá cổ phiếu đang tích lũy tại vùng đỉnh ngắn hạn với mức Beta 1,10, cho thấy biến động của MWG nhạy hơn một chút so với xu hướng chung của VN-Index.

Phân tích các chỉ số định giá

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| P/E (lần) | 19,77 | 15,31 | 373,30 | 23,95 | 18,46 |

| P/S (lần) | 0,61 | 0,36 | 0,53 | 0,66 | 0,84 |

| P/B (lần) | 4,76 | 2,62 | 2,68 | 3,21 | 3,98 |

| EPS (VNĐ) | 6.872 | 2.801 | 114 | 2.546 | 4.789 |

Thị trường đang định giá MWG ở mức P/E năm 2025 là 18,46 lần. Đây không phải là một mức định giá rẻ nếu so với các doanh nghiệp sản xuất thuần túy, nhưng hoàn toàn hợp lý đối với một doanh nghiệp bán lẻ hàng đầu đang trong chu kỳ quay trở lại quỹ đạo tăng trưởng cao. Mức P/E khổng lồ 373,3 lần của năm 2023 thực chất là hệ quả của việc EPS sụt giảm mạnh về mức 114 đồng, nay đã nhanh chóng được chuẩn hóa trở lại mức 4.789 đồng vào năm 2025 nhờ sự phục hồi mạnh mẽ của lợi nhuận ròng.

Mức P/S duy trì ở ngưỡng 0,84 lần là bằng chứng cho thấy dòng tiền thông minh chấp nhận định giá MWG dựa trên quy mô tổng doanh thu khổng lồ hơn 150 nghìn tỷ đồng – thứ tài sản chiến lược bảo chứng cho sức mạnh thương lượng của doanh nghiệp trước toàn bộ thị trường.

Phân tích cổ phiếu MWG đưa ra một thông điệp insight rõ ràng cho giới đầu tư buy-side: Giai đoạn phục hồi cơ học từ việc cắt giảm chi phí và tối ưu hóa vận hành nội bộ (vốn thúc đẩy đà tăng trưởng mạnh mẽ của giai đoạn 2024-2025) đã được phản ánh phần lớn vào mức giá 76.400 đồng hiện tại.

Lý do thị trường chưa đẩy định giá lên mức cao hơn:

Dòng tiền lớn hiện tại vẫn đang ở trạng thái quan sát và thận trọng với câu hỏi: Đâu là động lực tăng trưởng doanh thu cốt lõi tiếp theo cho MWG khi các chuỗi TGDĐ và ĐMX đã chính thức chạm trần quy mô thị trường nội địa? Doanh nghiệp không thể liên tục tăng trưởng lợi nhuận bằng cách đóng bớt cửa hàng hay gửi tiền tiết kiệm mãi được.

Điều kiện Re-rating để đưa MWG bứt phá qua vùng giá hiện tại:

Quá trình định giá lại cổ phiếu MWG lên các nấc thang vốn hóa cao hơn sẽ được kích hoạt nếu doanh nghiệp thỏa mãn một trong hai điều kiện mang tính chiến lược sau:

MWG hiện tại là một cổ phiếu hấp dẫn cho tư duy đầu tư theo chu kỳ kinh tế lớn. Nhà đầu tư nên tận dụng các nhịp rung lắc tích lũy kỹ thuật của thị trường chung để xây dựng vị thế ở vùng giá hợp lý, đặt cược vào bước chuyển mình dài hạn của mảng bán lẻ tiêu dùng thiết yếu thay vì kỳ vọng vào những con sóng đầu cơ ngắn hạn.