•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu DMX (CTCP Đầu tư Điện Máy Xanh): Đây là doanh nghiệp vừa IPO tháng 6/2026, thuộc tập đoàn MWG, hoạt động trong lĩnh vực bán lẻ điện máy, điện tử tiêu dùng và dược phẩm. Với quy mô hơn 2.000 siêu thị trên toàn quốc và kế hoạch mở rộng quốc tế qua chuỗi EraBlue tại Indonesia, DMX đang trở thành một trong những thương hiệu bán lẻ lớn nhất Việt Nam.

IPO của DMX đã huy động hơn 13.300 tỷ đồng, định giá vốn hóa khoảng 100.000 tỷ đồng, hứa hẹn tạo ra một cổ phiếu bluechip mới trên HOSE.

CTCP Đầu tư Điện Máy Xanh (DMX), trước đây là CTCP Thế Giới Di Động là doanh nghiệp bán lẻ hàng đầu Việt Nam trong lĩnh vực điện máy, điện tử tiêu dùng, thiết bị công nghệ và dược phẩm. Công ty sở hữu chuỗi Điện Máy Xanh và An Khang, với hơn 2.000 siêu thị phủ khắp cả nước.

Được kế thừa từ MWG (Thế giới đi động), thương hiệu đã chứng minh năng lực dẫn đầu thị trường. Việc đổi tên và tách riêng thành CTCP Đầu tư Điện Máy Xanh giúp công ty tập trung vào mảng điện máy, đồng thời mở rộng sang dược phẩm với chuỗi An Khang. Quy mô nhân sự hơn 32.000 người và mạng lưới rộng khắp cả nước cho thấy sức mạnh vận hành rất lớn.

Thông tin tổng quan

Thông tin niêm yết

IPO tháng 6/2026 không chỉ mang lại nguồn vốn khổng lồ (13.300 tỷ đồng) mà còn khẳng định vị thế của DMX như một “bluechip mới” trên HOSE. Điểm đáng chú ý là công ty đã có liên doanh quốc tế tại Indonesia (EraBlue), mở ra triển vọng tăng trưởng ngoài biên giới Việt Nam.

Nhìn chung, DMX bước vào giai đoạn hậu IPO với nền tảng kinh doanh mạnh, vốn hóa lớn và chiến lược mở rộng rõ ràng, tạo tiền đề cho phân tích sâu hơn về kết quả kinh doanh và tài chính.

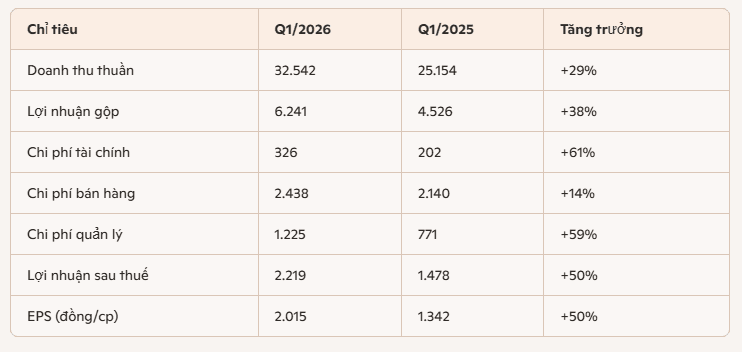

Trong quý I/2026, CTCP Đầu tư Điện Máy Xanh (DMX) ghi nhận mức tăng trưởng vượt bậc cả về doanh thu lẫn lợi nhuận, khẳng định sức bật sau IPO.

DMX đã có một quý mở màn 2026 đầy ấn tượng: doanh thu và lợi nhuận tăng trưởng mạnh, biên lợi nhuận cải thiện, EPS vượt kỳ vọng. Tuy nhiên, chi phí tài chính và chi phí quản lý tăng nhanh cho thấy công ty đang chịu áp lực vốn và chi phí mở rộng. Dù vậy, kết quả này củng cố niềm tin rằng DMX có thể trở thành một “bluechip” mới trên HOSE sau khi niêm yết chính thức.

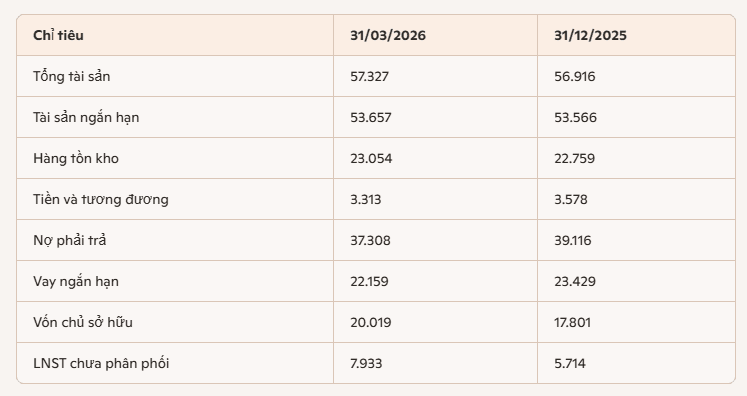

Báo cáo tài chính hợp nhất Q1/2026 cho thấy DMX sở hữu cấu trúc vốn đặc thù của một doanh nghiệp bán lẻ quy mô lớn: tài sản ngắn hạn chiếm tỷ trọng áp đảo, nợ ngắn hạn cao, nhưng vốn chủ sở hữu vẫn tăng mạnh nhờ lợi nhuận giữ lại.

DMX đang vận hành với quy mô tài sản khổng lồ, trong đó vốn lưu động chiếm tỷ trọng lớn. Việc duy trì lượng tiền mặt hơn 3.300 tỷ đồng giúp công ty đảm bảo thanh khoản, song gánh nặng vay ngắn hạn hơn 22.000 tỷ đồng vẫn là thách thức. Điểm sáng là vốn chủ sở hữu tăng mạnh nhờ lợi nhuận giữ lại, tạo nền tảng cho sự ổn định tài chính dài hạn.

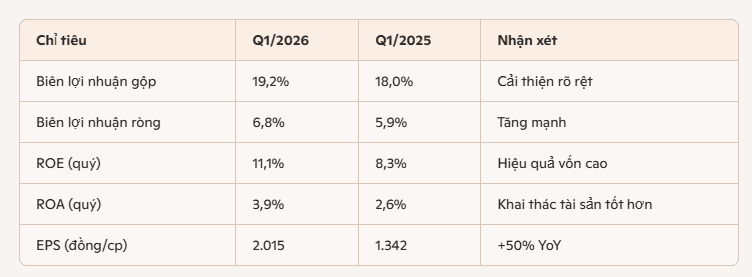

Quý I/2026 chứng kiến DMX bứt phá mạnh mẽ về khả năng sinh lợi. Biên lợi nhuận gộp đạt hơn 19%, cao hơn cùng kỳ năm trước, cho thấy công ty đã tối ưu hóa danh mục sản phẩm và quản lý chi phí đầu vào tốt hơn. Lợi nhuận ròng cũng tăng lên gần 7% doanh thu, một con số hiếm thấy trong ngành bán lẻ điện máy vốn thường có biên lợi nhuận mỏng.

Điều đáng chú ý là hiệu quả sử dụng vốn và tài sản đều cải thiện rõ rệt. ROE quý I đạt hơn 11%, nếu duy trì cả năm có thể vượt 40% – mức sinh lời hấp dẫn với nhà đầu tư. ROA cũng tăng lên gần 4%, phản ánh khả năng khai thác tài sản hiệu quả hơn. EPS đạt 2.015 đồng/cổ phiếu, tăng 50% so với cùng kỳ, củng cố niềm tin rằng DMX đang quản trị vốn lưu động và chi phí vận hành một cách hiệu quả.

Tuy nhiên, chi phí tài chính và quản lý vẫn tăng nhanh, cho thấy công ty đang phải trả giá cho việc mở rộng quy mô và duy trì hệ thống khổng lồ. Nếu không kiểm soát tốt, đây có thể là yếu tố bào mòn biên lợi nhuận trong các quý tới.

DMX đang chứng minh rằng họ không chỉ tăng trưởng về quy mô mà còn nâng cao chất lượng lợi nhuận. Biên lợi nhuận cải thiện, ROE và ROA đều tăng mạnh, EPS vượt kỳ vọng – tất cả cho thấy một doanh nghiệp đang vận hành hiệu quả. Song song, áp lực chi phí vẫn là thách thức cần được theo dõi sát sao để duy trì đà tăng trưởng bền vững.

Với một cổ phiếu mới IPO như DMX, việc định giá chủ yếu dựa trên giá chào bán và các chỉ số tài chính gần nhất, do chưa có dữ liệu giao dịch thực tế trên HOSE.

Định giá tạm thời của DMX cho thấy cổ phiếu này đang ở mức P/E hấp dẫn hơn MWG và FRT, phản ánh kỳ vọng tăng trưởng lợi nhuận mạnh mẽ sau IPO. Tuy nhiên, P/B cao cho thấy thị trường đang định giá DMX với mức premium lớn so với giá trị sổ sách, nhấn mạnh niềm tin vào thương hiệu và chiến lược mở rộng quốc tế. P/S dưới 1 lần là điểm cộng, cho thấy cổ phiếu vẫn còn dư địa tăng trưởng nếu doanh thu tiếp tục bứt phá.

Sau IPO, DMX bước vào giai đoạn tăng trưởng mới với nhiều cơ hội nhưng cũng không ít thách thức. Triển vọng của công ty được đánh giá cao nhờ chiến lược mở rộng quốc tế và sức mạnh thương hiệu trong nước. Chuỗi EraBlue tại Indonesia đã có hơn 240 cửa hàng và đặt mục tiêu đạt 500 cửa hàng vào năm 2027, mở ra thị trường tiêu thụ khổng lồ ngoài Việt Nam. Trong nước, DMX tiếp tục duy trì vị thế dẫn đầu ngành bán lẻ điện máy, với mạng lưới hơn 2.000 siêu thị và khả năng mở rộng sang dược phẩm qua chuỗi An Khang.

Tuy nhiên, rủi ro vẫn hiện hữu. Ngành bán lẻ điện máy vốn có biên lợi nhuận mỏng, trong khi chi phí tài chính và quản lý của DMX đang tăng nhanh. Hàng tồn kho lớn, vay ngắn hạn cao và áp lực vốn lưu động có thể ảnh hưởng đến dòng tiền nếu sức mua thị trường suy giảm. Ngoài ra, cạnh tranh gay gắt từ các đối thủ trong và ngoài nước sẽ buộc DMX phải liên tục đổi mới để giữ chân khách hàng.

Triển vọng của DMX là rõ ràng: doanh thu và lợi nhuận có thể tiếp tục tăng trưởng mạnh nhờ mở rộng quốc tế và củng cố thị trường nội địa. Song song, rủi ro tài chính và cạnh tranh khốc liệt vẫn là những yếu tố cần theo dõi sát sao. Nhà đầu tư kỳ vọng DMX sẽ trở thành một “bluechip” mới trên HOSE, nhưng sự bền vững của tăng trưởng sẽ phụ thuộc vào khả năng quản trị vốn và chiến lược dài hạn của ban lãnh đạo.

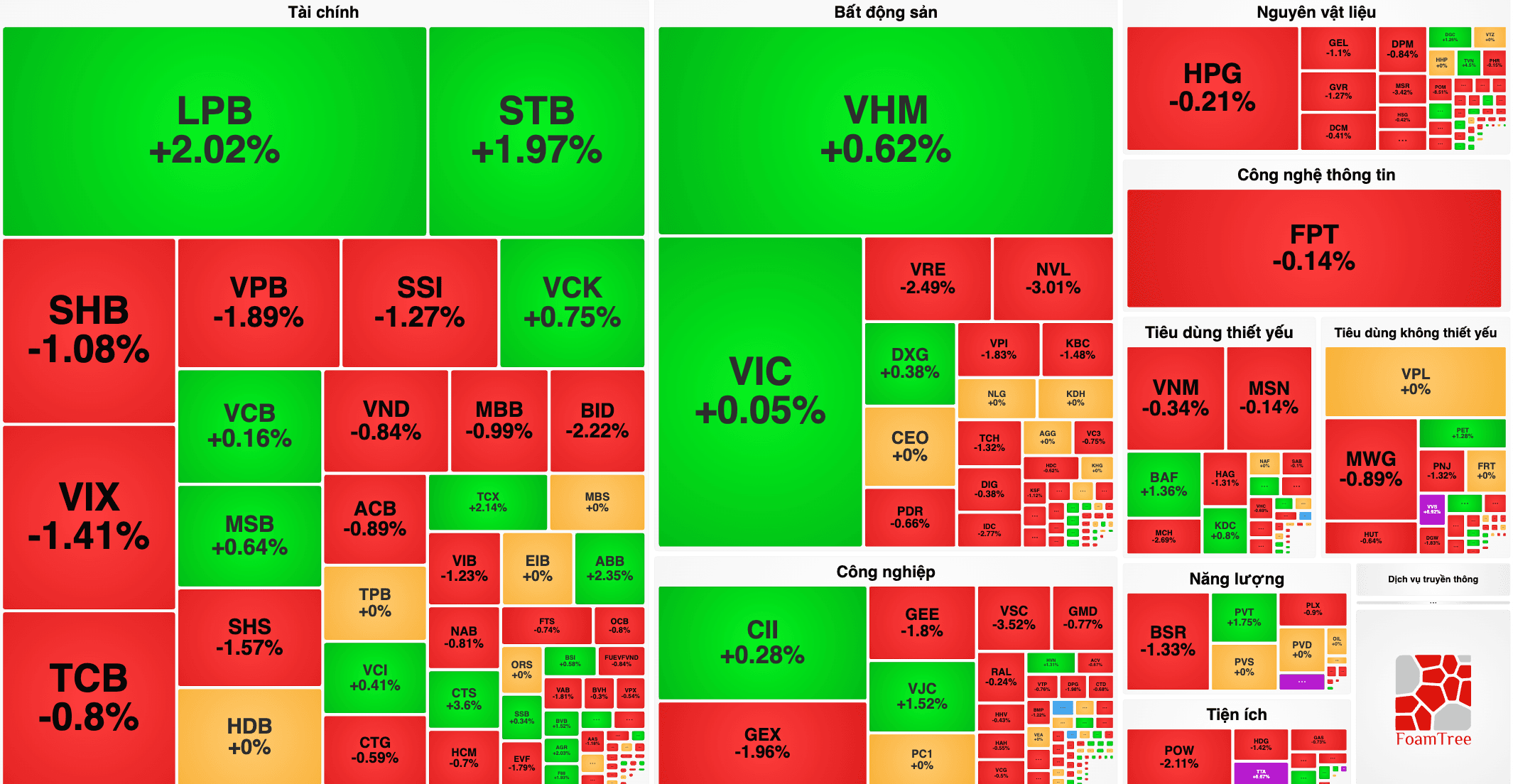

Thị trường chứng khoán hôm nay 19/6 áp lực chốt lời gia tăng tại vùng giá cao kết hợp với đà bán ròng mạnh của các nhà đầu tư nước ngoài. Dù có sự nâng đỡ từ một số mã ngân hàng và bất động sản, VN-Index vẫn đóng cửa…