Trong nhóm cổ phiếu bất động sản khu công nghiệp (BĐS KCN) tại Việt Nam, Công ty Cổ phần Khu Công nghiệp Nam Tân Uyên (mã cổ phiếu NTC) luôn được ví như một "cỗ máy in tiền" nhờ tỷ lệ chi trả cổ tức bằng tiền mặt cực cao và biên lợi nhuận siêu hạng. Sau giai đoạn nén dòng tiền để hoàn thiện pháp lý, NTC bước vào giai đoạn 2024 - 2025 với sự bùng nổ mạnh mẽ về doanh thu khi dự án KCN Nam Tân Uyên 3 (NTC3) chính thức đưa vào vận hành và ghi nhận kết quả. Bài viết phân tích cổ phiếu NTC chuyên sâu dưới đây sẽ bóc tách toàn bộ bức tranh tài chính từ năm 2021 đến năm 2025 nhằm tìm kiếm cơ hội đầu tư tại vùng giá chiết khấu hấp dẫn này.

Thành lập từ năm 2005 tại trung tâm thủ phủ công nghiệp Bình Dương, Nam Tân Uyên (NTC) là thành viên cốt lõi thuộc Tập đoàn Công nghiệp Cao su Việt Nam (VRG). NTC sở hữu lợi thế độc quyền mà hiếm doanh nghiệp KCN nào có được: Khả năng chuyển đổi quỹ đất cao su dồi dào, vị trí đắc địa với chi phí giải phóng mặt bằng cực thấp.

Cơ cấu cổ đông của NTC cực kỳ cô đặc và uy tín, bao gồm:

Lĩnh vực hoạt động cốt lõi

Sự tăng trưởng của NTC thể hiện rất rõ điểm rơi lợi nhuận khi các dự án mới được bàn giao và chuyển dịch dần từ doanh thu chưa thực hiện sang doanh thu thuần.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 271,2 | 268,4 | 235,3 | 367,9 | 715,7 |

| Lợi nhuận gộp | 190,8 | 189,4 | 165,7 | 223,4 | 393,6 |

| Doanh thu tài chính | 203,5 | 155,6 | 241,0 | 198,6 | 130,0 |

| LNST của cổ đông công ty mẹ | 294,2 | 256,4 | 299,7 | 292,7 | 321,8 |

Giai đoạn 2021 - 2023: Vùng lặng chờ đợi pháp lý dự án mới

Trong giai đoạn này, hoạt động kinh doanh cốt lõi từ việc cho thuê đất mới của NTC gần như chạm đáy. Nguyên nhân là do hai khu công nghiệp hiện hữu là KCN Nam Tân Uyên 1 và Nam Tân Uyên 2 (tổng diện tích hơn 600 ha) đã đạt tỷ lệ lấp đầy 100%. Doanh nghiệp không còn diện tích đất thương phẩm mới nào để chào thuê cho các khách hàng mới.

Tuy nhiên, nếu nhìn vào lợi nhuận sau thuế, NTC vẫn duy trì một mức lãi ròng cực kỳ đáng mơ ước đối với bất kỳ doanh nghiệp nào: trên dưới 290 tỷ đồng mỗi năm. Sức mạnh này đến từ hai nguồn mạch ngầm:

Giai đoạn 2024 - 2025: Bước ngoặt lịch sử và điểm rơi lợi nhuận

Năm 2024 đánh dấu bước chuyển mình lớn khi doanh thu thuần tăng tốc trở lại, đạt 367,9 tỷ đồng. Và đến năm 2025, NTC chính thức bước vào thời kỳ thu hoạch rực rỡ nhất trong lịch sử hoạt động của mình khi doanh thu thuần bùng nổ chạm mốc 715,7 tỷ đồng (tăng trưởng tới 94,5% so với năm 2024 và gấp hơn 3 lần so với năm 2023).

Động lực nào tạo ra sự bùng nổ này? Đó chính là việc hoàn thiện toàn bộ nghĩa vụ tài chính và thủ tục bàn giao đất tại dự án KCN Nam Tân Uyên 3 (NTC3). Lượng khách hàng lớn (đã ký biên bản ghi nhớ MOU giữ chỗ từ các năm trước) bắt đầu được bàn giao mặt bằng thực tế để triển khai xây dựng nhà máy. Việc bàn giao này cho phép NTC bắt đầu hạch toán các khoản doanh thu lớn vào báo cáo kết quả kinh doanh.

Lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 theo đó lập kỷ lục mới đạt 321,8 tỷ đồng. Dù giá vốn hàng bán tăng lên (đạt 322 tỷ đồng) và chi phí quản lý doanh nghiệp tăng mạnh lên mức 132,6 tỷ đồng do phải vận hành bộ máy phục vụ dự án mới và hạch toán các chi phí ban đầu, lợi nhuận gộp của NTC vẫn đạt mức rất cao là 393,6 tỷ đồng. Biên lợi nhuận gộp tuy có giảm nhẹ từ vùng 70% xuống 55% do gánh nặng chi phí khấu hao và tiền thuê đất chu kỳ mới của dự án NTC3, nhưng đây vẫn là một con số "vô địch" so với mặt bằng chung các ngành nghề kinh tế khác.

Bảng cân đối kế toán của một doanh nghiệp bất động sản khu công nghiệp có những quy chuẩn và đặc thù rất riêng biệt, nếu nhà đầu tư chỉ nhìn qua các bộ lọc chỉ số thông thường sẽ dễ dẫn đến những đánh giá sai lệch.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Tài sản ngắn hạn | 1.425,2 | 1.217,9 | 1.343,6 | 1.904,6 | 609,3 |

| Tiền & tương đương tiền | 9,2 | 9,4 | 20,5 | 20,2 | 149,4 |

| Đầu tư tài chính ngắn hạn | 1.330,0 | 1.115,1 | 1.209,7 | 1.779,1 | 323,2 |

| B. Tài sản dài hạn | 2.785,1 | 2.842,8 | 3.219,1 | 5.452,1 | 5.361,6 |

| Tài sản dở dang dài hạn | 214,5 | 180,6 | 181,3 | 25,4 | 40,3 |

| Đầu tư tài chính dài hạn | 372,4 | 452,6 | 886,3 | 583,4 | 625,7 |

| Tài sản dài hạn khác | 1.787,2 | 1.801,1 | 1.785,5 | 4.517,8 | 4.330,1 |

| TỔNG CỘNG TÀI SẢN | 4.210,3 | 4.060,8 | 4.562,7 | 7.356,7 | 5.970,9 |

| A. Nợ phải trả | 3.577,9 | 3.346,6 | 3.602,2 | 6.245,9 | 4.685,8 |

| Nợ ngắn hạn | 549,2 | 329,0 | 660,3 | 2.866,5 | 493,7 |

| Nợ dài hạn | 3.028,6 | 3.017,6 | 2.941,9 | 3.379,4 | 4.192,1 |

| B. Vốn chủ sở hữu | 632,4 | 714,2 | 960,5 | 1.110,8 | 1.285,1 |

| TỔNG CỘNG NGUỒN VỐN | 4.210,3 | 4.060,8 | 4.562,7 | 7.356,7 | 5.970,9 |

Kho báu từ khoản mục "Doanh thu chưa thực hiện" (Doanh thu hoãn lại)

Khi nhìn vào cơ cấu Nguồn vốn của NTC, điểm khiến nhiều nhà đầu tư không chuyên e ngại chính là tỷ lệ Nợ phải trả/Vốn chủ sở hữu (Nợ/VCSH) luôn duy trì ở mức rất cao, dao động từ 3.65 lần đến hơn 5.6 lần. Trong tài chính doanh nghiệp thông thường, tỷ lệ nợ trên 3 lần được coi là mức báo động rủi ro mất khả năng thanh toán.

Tuy nhiên, đối với NTC, cấu trúc nợ này hoàn toàn ngược lại – nó phản ánh sự giàu có của doanh nghiệp. Hơn 85% giá trị trong mục Nợ phải trả thực chất là Doanh thu chưa thực hiện dài hạn (hạch toán tương ứng ở mục Tổng tài sản dài hạn khác với giá trị lên tới 4.330,1 tỷ đồng vào cuối năm 2025).

Bản chất của khoản mục này là gì? Đây chính là số tiền mặt 100% mà các tập đoàn FDI (như các doanh nghiệp sản xuất điện tử, dệt may, cơ khí chính xác...) đã trả trước cho NTC để thuê đất trong vòng 40 - 50 năm. Doanh nghiệp đã cầm tiền mặt trong tay, gửi vào ngân hàng lấy lãi, nhưng theo luật kế toán Việt Nam, doanh nghiệp không được hạch toán hết một lần mà phải chia đều ra phân bổ từng năm. Khoản nợ này không chịu bất kỳ áp lực trả lãi vay nào, không có rủi ro bị ngân hàng siết nợ, mà nó là "lợi nhuận chắc chắn sẽ có mặt trong tương lai". Khối tài sản dở dang dài hạn dịch chuyển sạch sẽ sang doanh thu hoãn lại chính là minh chứng rõ ràng nhất cho sự thành công trong việc lấp đầy các dự án của NTC.

Biến động mạnh của dòng tiền mặt năm 2024 - 2025

Nếu như trong năm 2024, lượng tiền gửi tài chính ngắn hạn của NTC đạt mức kỷ lục gần 1.779 tỷ đồng thì sang năm 2025, con số này đã sụt giảm mạnh về còn 323,2 tỷ đồng, mặc dù lượng tiền mặt và tương đương tiền tăng lên 149,4 tỷ đồng.

Sự sụt giảm tiền gửi này có đáng lo ngại không? Hoàn toàn không. Đây là bước đi chiến lược bắt buộc của doanh nghiệp. NTC đã dùng hơn 1.000 tỷ đồng tiền mặt tích lũy để nộp toàn bộ nghĩa vụ tài chính về Tiền sử dụng đất cho tỉnh Bình Dương đối với dự án Nam Tân Uyên 3. Việc hoàn tất đóng tiền sử dụng đất một lần giúp NTC chính thức có toàn quyền hợp pháp để cấp sổ đỏ, bàn giao đất sạch hoàn toàn cho khách hàng thuê và mở khóa việc phân bổ doanh thu hoãn lại lớn trong tương lai. Nguồn tiền này được chuyển hóa từ tài sản tài chính (tiền gửi ngân hàng) sang tài sản kinh doanh trực tiếp tạo ra lợi nhuận cao hơn.

Mô hình kinh doanh độc đáo của NTC mang lại những tỷ suất sinh lời vô cùng kinh ngạc, biến cổ phiếu này thành một "kỳ quan" về hiệu suất sử dụng vốn trên sàn chứng khoán.

Tỷ suất sinh lời siêu hạng (ROE & ROA)

Khả năng thanh toán và sức mạnh phòng thủ tài chính

Mặc dù nợ vay tổng thể cao trên sổ sách, các chỉ số thanh toán thực tế của NTC lại cực kỳ an toàn:

Khi phân tích cổ phiếu NTC, mọi tầm nhìn của các quỹ đầu tư lớn đều hướng về xung quanh tiến độ triển khai của KCN Nam Tân Uyên 3. Đây chính là chiếc chìa khóa vạn năng mở ra chương mới cho doanh nghiệp này.

Quy mô và tiềm năng thương mại hóa

Tiến độ lấp đầy thực tế

Nhờ uy tín thương hiệu Nam Tân Uyên tích lũy nhiều năm và nhu cầu mặt bằng sản xuất cực lớn tại Bình Dương (quỹ đất sạch tại các khu vực trung tâm gần như đã cạn kiệt), KCN Nam Tân Uyên 3 không gặp bất kỳ khó khăn nào về đầu ra. Ngay từ khi chưa hoàn thiện xong cơ sở hạ tầng, lượng khách hàng đăng ký giữ chỗ bằng MOU đã lấp đầy hơn một nửa diện tích khu công nghiệp. Bước sang năm 2025, khi tiền sử dụng đất được nộp đủ, tiến độ bàn giao thực tế tăng tốc chính là lý do khiến kết quả kinh doanh năm 2025 lột xác hoàn toàn so với giai đoạn 2021 - 2023. Đây sẽ là động lực duy trì tăng trưởng doanh thu cốt lõi ổn định cho NTC ít nhất trong vòng 3 - 5 năm tới.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| P/E (lần) | 15,82 | 10,59 | 15,51 | 7,47 | 11,66 |

| P/B (lần) | 7,36 | 3,80 | 4,83 | 4,60 | 2,92 |

| EPS (Đồng/cổ phiếu) | 12.259,67 | 10.684,66 | 12.486,25 | 12.194,17 | 13.409,67 |

Với mức EPS năm 2025 đạt tới 13.409 đồng, NTC tiếp tục khẳng định vị thế là một trong những cổ phiếu có giá trị tạo thặng dư trên mỗi cổ phần cao nhất trên sàn chứng khoán Việt Nam. Việc lợi nhuận tăng trưởng tốt giúp chỉ số P/E hạ nhiệt về mức vô cùng hợp lý là 11,66 lần trong năm 2025. Định giá P/B từ mức đắt đỏ trên 7 lần vào năm 2021 đã chiết khấu sâu về mức 2,92 lần vào cuối năm 2025 – vùng định giá được đánh giá là rất an toàn và hấp dẫn đối với một doanh nghiệp đầu ngành sở hữu tài sản là đất sạch thương phẩm giá trị cao.

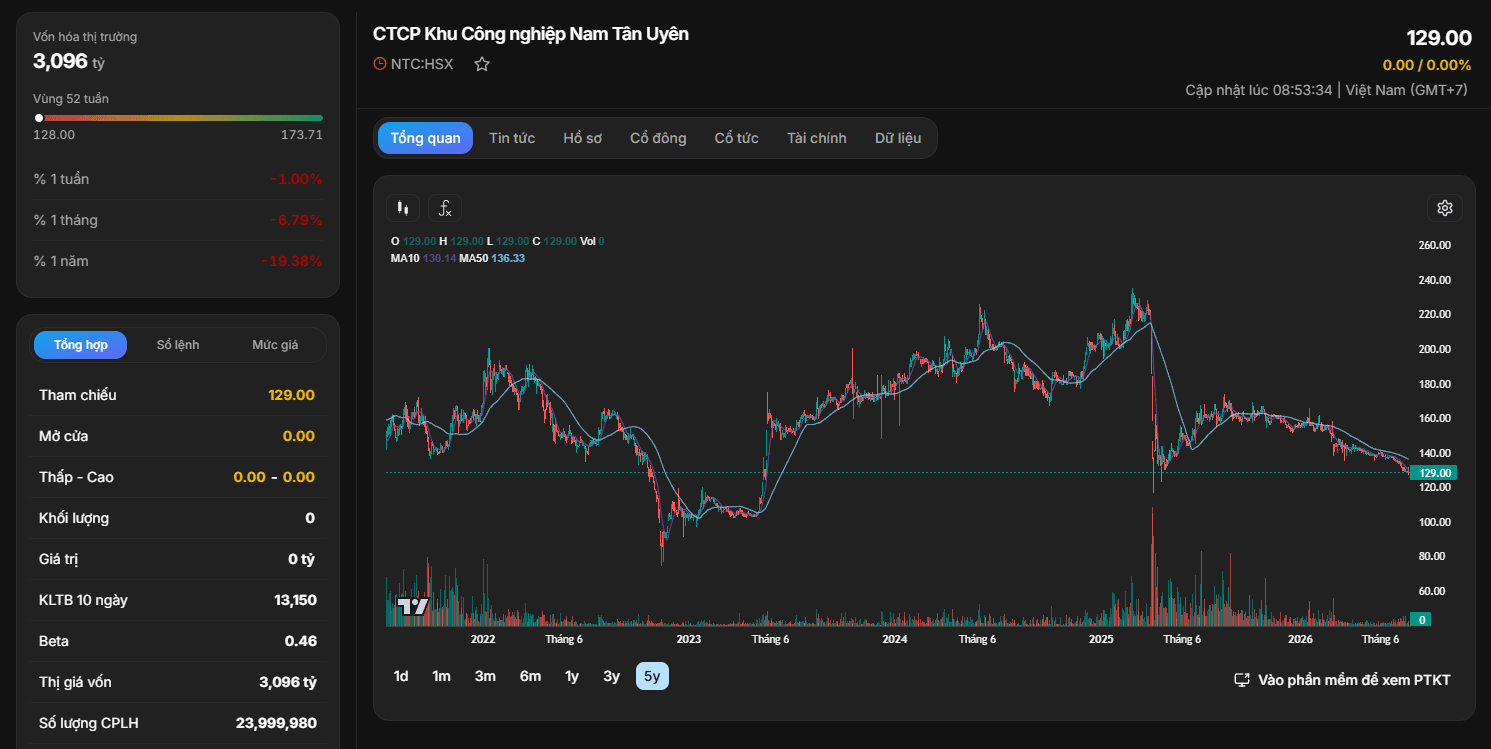

Nhìn vào diễn biến biểu đồ kỹ thuật dài hạn của cổ phiếu NTC, chúng ta có thể thấy rõ cổ phiếu này đang ở giai đoạn cuối của một chu kỳ tích lũy tạo đáy lớn:

Ý nghĩa kỹ thuật: Hiện tượng cạn kiệt thanh khoản tại vùng giá thấp sau một nhịp giảm dài là dấu hiệu kinh điển cho thấy áp lực bán tháo đã hoàn toàn chấm dứt. Lượng cổ phiếu trôi nổi tự do trên thị trường đã được các tổ chức lớn, các cổ đông gia đình, và các nhà đầu tư giá trị thu gom và cất tủ dài hạn. Cổ phiếu NTC hiện đang rơi vào trạng thái "tiết cung" cực độ. Ở trạng thái này, nguồn cung bán ra gần như bằng không, chỉ cần một lực cầu nhỏ kích hoạt từ dòng tiền thông minh quay trở lại nhóm BĐS Khu công nghiệp, thị giá NTC sẽ rất dễ bùng nổ và tăng trần liên tục mà không gặp phải áp lực cản trở nào từ phía trên.

Chiến lược giải ngân chi tiết