•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

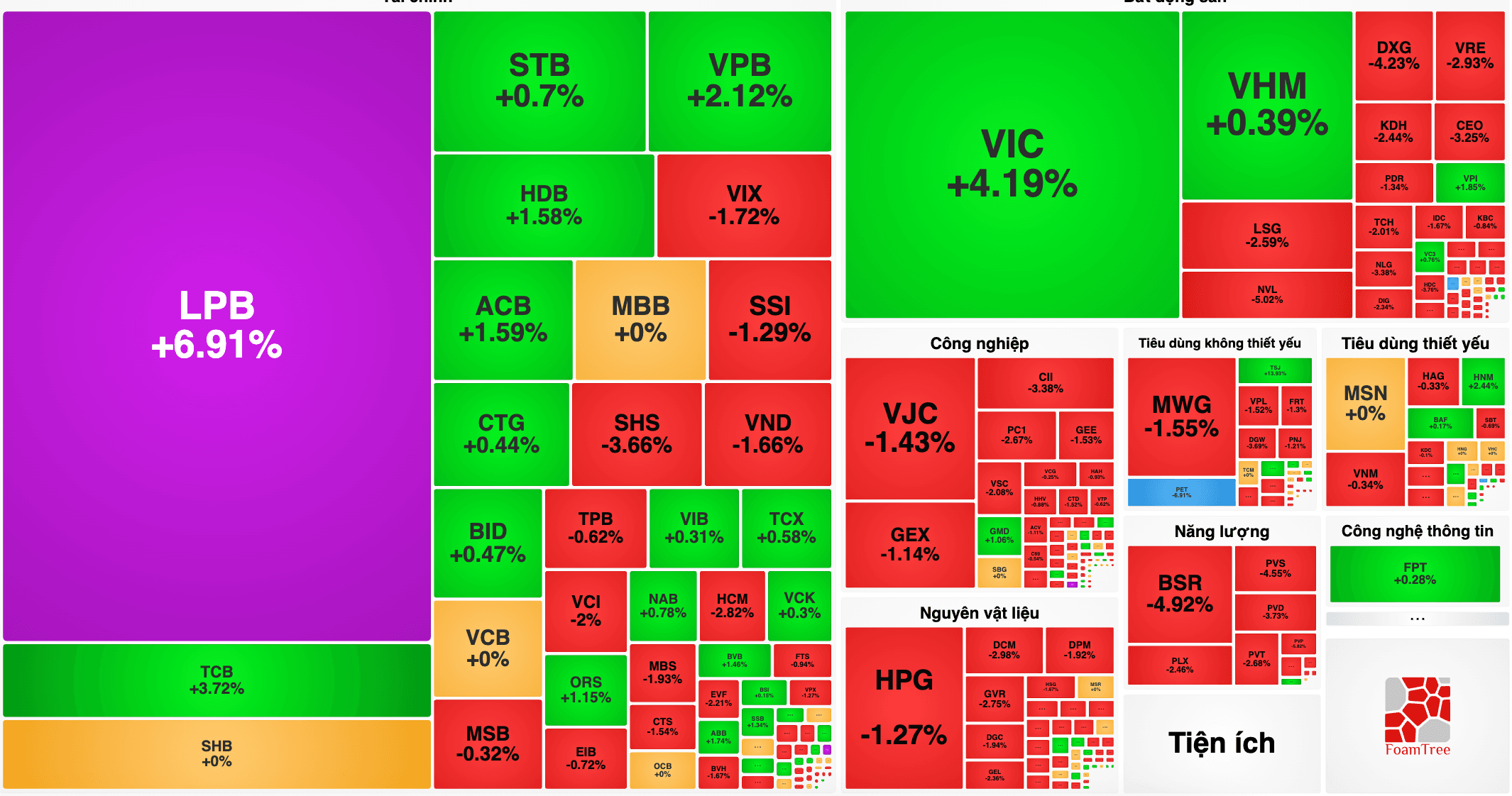

Bốn cổ phiếu của Vingroup gồm VIC, VHM, VPL và VRE hiện chiếm khoảng 30% vốn hóa trên HoSE, khiến biến động của nhóm này có tác động lớn đến VN-Index.

Vốn hóa thị trường của Vingroup tăng nhanh lên khoảng 1,6 triệu tỷ đồng (~60 tỷ USD), đạt mức kỷ lục và đưa tập đoàn do Phạm Nhật Vượng dẫn đầu vững vàng ở vị trí số 1 trên thị trường chứng khoán Việt Nam, bỏ xa các đối thủ khác. Quy mô này cũng được nêu là lớn hơn tổng giá trị của năm ngân hàng lớn nhất niêm yết gồm Vietcombank, BIDV, VietinBank, Techcombank và VPBank.

Với mức độ ảnh hưởng như vậy, mỗi biến động của Vingroup có thể tạo tác động đáng kể lên toàn thị trường. Chẳng hạn, một đợt tăng trần gần đây được cho là giúp vốn hóa tăng hơn 100.000 tỷ đồng chỉ trong một phiên, cao hơn giá trị của SHB.

Hiện tại, riêng Vingroup chiếm trên 18% trọng số vốn hóa trên HoSE. Nếu tính cả bốn công ty niêm yết thuộc tập đoàn Phạm Nhật Vượng gồm Vingroup, Vinhomes, Vinpearl và Vincom Retail, tỷ lệ này lên tới 30%. Vì vậy, biến động của VIC, VHM, VPL và VRE được đánh giá là có ảnh hưởng mạnh đến VN-Index.

Từ đầu năm 2026, bốn cổ phiếu VIC, VHM, VPL, VRE đóng góp tổng cộng hơn 112 điểm cho VN-Index, trong khi chỉ số này tăng khoảng 73 điểm. Dữ liệu này phản ánh mức độ phụ thuộc của thị trường vào nhóm cổ phiếu nói trên.

Trao đổi tại UBS, ông David Rabinowitz, Giám đốc Phân tích Chỉ số Toàn cầu và Cấu trúc Thị trường châu Á – Thái Bình Dương, cho rằng rủi ro do sự tập trung đã được tính toán và đây không phải vấn đề riêng của Việt Nam mà mang tính toàn cầu. Theo ông, ở các thị trường phát triển như Mỹ và Australia, sự tập trung vào một vài cổ phiếu lớn vẫn tồn tại.

Vị chuyên gia cũng nêu rằng các chỉ số như FTSE đã tính đầy đủ yếu tố này để đảm bảo ổn định. Điểm nhấn được đưa ra là không nằm ở việc sự tập trung có tồn tại hay không, mà nằm ở cách thị trường quản lý và đánh giá rủi ro.

Trong các bộ chỉ số, bao gồm VN30, yếu tố tập trung đã được tính toán và kiểm soát. Ví dụ, ngành tài chính được ghi nhận chiếm tỷ trọng khoảng 27%, cho thấy phân bổ ngành đang dần đa dạng hóa.

So với một số thị trường khu vực như Indonesia, bài toán không chỉ ở quy mô vốn hóa mà còn liên quan đến cổ phiếu tự do chuyển nhượng (free-float) và khả năng tiếp cận của nhà đầu tư.

Để giảm rủi ro tập trung, nội dung bài viết cho rằng thị trường Việt Nam cần tiếp tục mở rộng độ sâu thị trường bằng cách thêm các cổ phiếu chất lượng vào rổ chỉ số. Việc này được kỳ vọng tạo thêm lựa chọn cho nhà đầu tư và thúc đẩy đa dạng hóa danh mục.

Ở khía cạnh thu hút dòng vốn, đặc biệt là vốn lớn, thanh khoản được xem là yếu tố then chốt. Điều này đòi hỏi thị trường có cấu trúc tốt hơn, làm rõ vai trò của các nhà tạo lập thị trường, đồng thời nâng cao tính minh bạch và hiệu quả vận hành.

Khi quy mô thị trường mở rộng, nhà đầu tư được kỳ vọng sẽ quan tâm nhiều hơn đến các sản phẩm đầu tư mới, không chỉ dừng lại ở các chỉ số truyền thống như VN30 mà còn mở rộng sang các bộ chỉ số và công cụ đa dạng hơn.

Ngân hàng Nhà nước (NHNN) vừa chấp thuận cơ chế đặc biệt đối với 18 dự án hạ tầng trọng điểm của Vingroup, Sun Group và CTCP Hạ tầng Hàng không Masterise khi cho phép loại trừ phần dư nợ phát sinh khỏi chỉ tiêu tăng trưởng tín dụng (room…