•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Theo chuyên gia của ABS, rủi ro ngắn hạn có thể chi phối thị trường nếu xung đột Trung Đông kéo dài, qua đó duy trì giá dầu ở mức cao và khuếch đại áp lực lên tỷ giá cũng như hệ thống ngân hàng trong bối cảnh đòn bẩy doanh nghiệp cao.

Ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư tại ABS, cho biết thị trường chứng khoán toàn cầu nhìn chung vẫn duy trì xu hướng tăng, dù rủi ro điều chỉnh ngắn hạn đang gia tăng đáng kể.

Cụ thể, chỉ số chứng khoán toàn cầu loại trừ cổ phiếu vốn hóa lớn và vừa của Mỹ đã giảm khoảng 2% và thiết lập xu hướng giảm ngắn hạn. Một số thị trường lớn như Nasdaq, Dow Jones và Kospi cũng bắt đầu cho thấy rủi ro điều chỉnh.

Chuyên gia nhấn mạnh nhà đầu tư cần theo dõi sát diễn biến của chỉ số USD và lợi suất trái phiếu Mỹ, do đây là hai chỉ báo phản ánh trực tiếp áp lực lạm phát và tâm lý phòng thủ của thị trường tài chính toàn cầu.

Trong tuần giao dịch tới, ABS lưu ý nhà đầu tư trong nước cần thận trọng khi rủi ro điều chỉnh có thể gia tăng.

Dù áp lực lạm phát chưa hạ nhiệt, dòng tiền toàn cầu vẫn đổ mạnh vào ngành công nghệ. Dữ liệu từ LSEG cho thấy dòng vốn vào các quỹ cổ phiếu Mỹ tăng lên mức cao nhất trong ba tuần tính đến ngày 13/5, nhờ kỳ vọng tích cực từ báo cáo lợi nhuận và triển vọng doanh thu của các hãng sản xuất chip.

Theo thông tin được dẫn, khoảng 83% doanh nghiệp thuộc S&P 500 đã vượt dự báo lợi nhuận quý I của giới phân tích. Trong đó, các quỹ đầu tư cổ phiếu vốn hóa lớn tại Mỹ hút ròng tới 17,06 tỷ USD (mức cao nhất trong sáu tuần). Ngược lại, các quỹ đầu tư vào cổ phiếu vốn hóa vừa và nhỏ lần lượt bị rút ròng 1,25 tỷ USD và 2,53 tỷ USD.

Về cơ cấu dòng tiền, lĩnh vực công nghệ ghi nhận dòng vốn ròng hàng tuần ở mức kỷ lục 8,51 tỷ USD, trong khi nhóm tài chính bị rút ròng khoảng 1,37 tỷ USD.

ABS cũng lưu ý rủi ro margin trên thị trường Mỹ đang bước vào vùng cảnh báo. Chỉ báo FINRA Margin Debt tăng mạnh trở lại, dù chưa đạt mức đỉnh như các giai đoạn bong bóng năm 2000, 2007 hay 2021.

Ông Minh cho rằng thị trường vẫn có thể tiếp tục tăng trong thời gian tới, nhưng sẽ nhạy cảm hơn với các thông tin tiêu cực như căng thẳng địa chính trị, lạm phát hoặc bầu cử giữa kỳ tại Mỹ.

Ở trong nước, Ngân hàng Thế giới (WB) vừa hạ dự báo tăng trưởng GDP Việt Nam năm 2026 xuống còn 6,8%, thấp hơn mức dự báo trước đó do tác động từ cú sốc giá dầu Trung Đông đối với thương mại và hoạt động kinh tế trong nước. WB kỳ vọng tăng trưởng sẽ phục hồi lên 7,1% vào năm 2027 và 7,4% vào năm 2028 khi áp lực từ giá dầu hạ nhiệt.

WB dự báo lạm phát bình quân của Việt Nam năm 2026 ở mức 4,2%, trước khi giảm dần xuống 3,8% và 3,5% trong hai năm tiếp theo. Thâm hụt ngân sách được duy trì quanh mức 3,5-3,7% GDP trong bối cảnh đầu tư công tiếp tục mở rộng, trong khi nợ công vẫn nằm trong ngưỡng an toàn khoảng 32-35% GDP.

ABS cho rằng rủi ro ngắn hạn đang áp đảo: xung đột Trung Đông kéo dài có thể giữ giá dầu cao, khuếch đại áp lực tỷ giá và ngân hàng trong bối cảnh đòn bẩy doanh nghiệp cao.

Trong khi đó, rủi ro trung hạn được đánh giá cân bằng hơn nếu cải cách thể chế, hạ tầng và thị trường vốn được thực thi tốt, qua đó năng suất có thể tăng mạnh hơn kỳ vọng. Ngược lại, rủi ro bất động sản - ngân hàng và việc thực thi cải cách kém hiệu quả có thể cản trở đà tăng trưởng.

Trong bối cảnh dòng tiền tìm kiếm đến các cổ phiếu mạnh nhất, chuyên gia ABS lọc ra các nhóm ngành và cổ phiếu mạnh nhất so với thị trường chung, gồm: Bất động sản; Sản xuất Dầu khí; Điện và Thiết bị điện; Bán lẻ; Thiết bị Dịch vụ và Phân phối Dầu khí; Nước và Khí đốt.

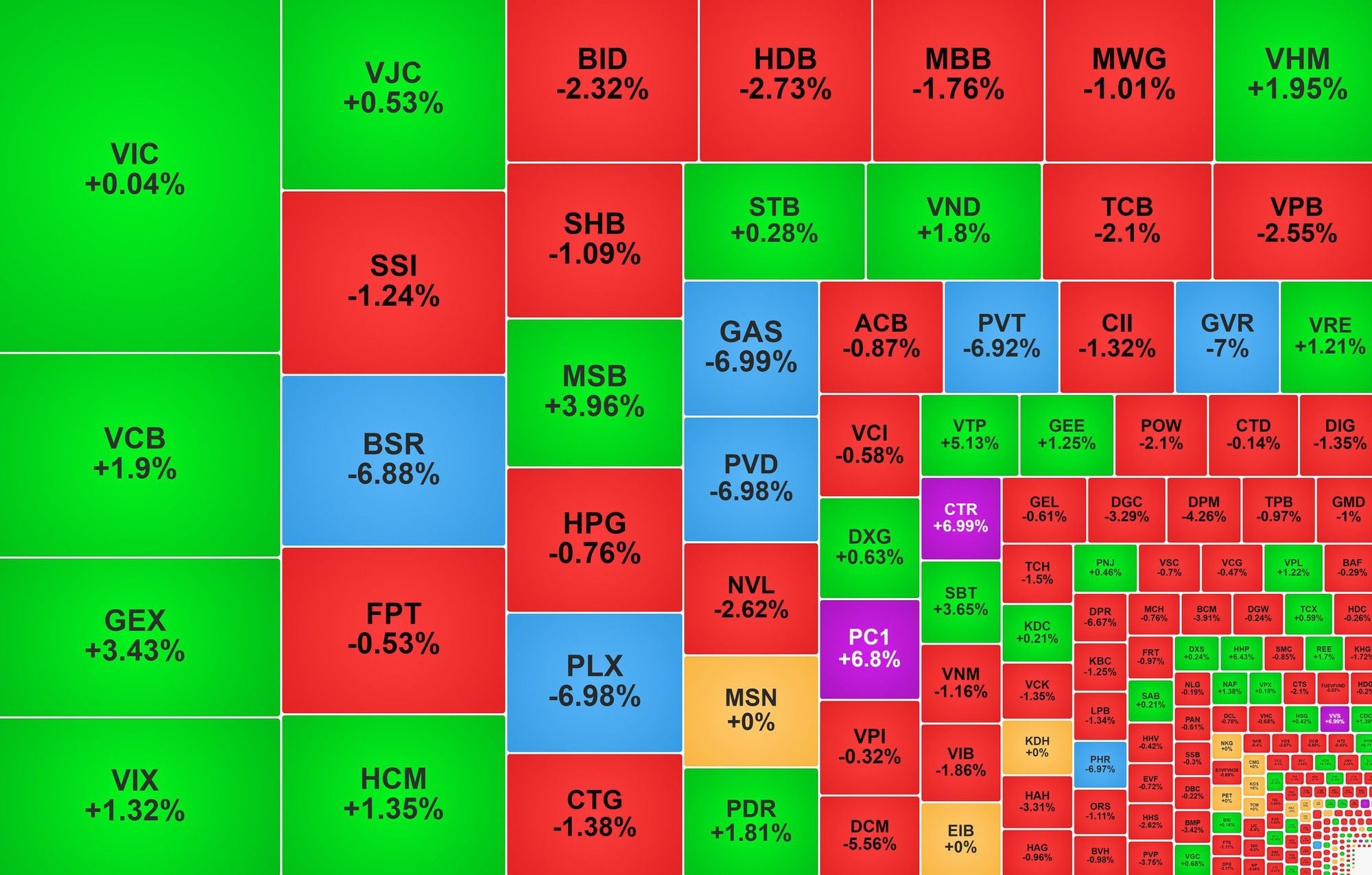

Thị trường chứng khoán phiên chiều 20-5 ghi nhận diễn biến đảo chiều đáng chú ý khi lực cầu bắt đáy gia tăng mạnh, giúp nhiều nhóm cổ phiếu phục hồi tích cực sau nhịp giảm trước đó.Sau giai đoạn giao dịch thận trọng trong phiên sáng, dòng tiền đã…