Phân tích cổ phiếu HHS (Công ty Cổ phần Đầu tư Dịch vụ Hoàng Huy) ở giai đoạn hiện tại mang đến một góc nhìn đầy đột biến cho giới đầu tư kinh nghiệm. Vốn nổi tiếng trong mảng kinh doanh truyền thống là phân phối xe tải đầu kéo và linh kiện ô tô, HHS đang chứng kiến một cú chuyển mình ngoạn mục về mặt cấu trúc tài sản và lợi nhuận nhờ sở hữu các khoản đầu tư chiến lược chạy dọc hệ sinh thái bất động sản quy mô lớn của Tập đoàn Hoàng Huy.

Thành lập từ năm 2008, HHS khẳng định vị thế vững chắc tại thị trường Việt Nam thông qua việc phân phối độc quyền các dòng xe tải, xe đầu kéo quốc tế (đặc biệt là dòng xe International của Mỹ và các dòng xe tải nặng Trung Quốc). Tuy nhiên, nếu chỉ nhìn HHS dưới góc độ một doanh nghiệp thương mại ô tô thuần túy, nhà đầu tư sẽ bỏ lỡ phần tài sản ngầm quan trọng nhất.

Bằng cách sử dụng nguồn tiền thặng dư dồi dào từ mảng xe, HHS đã thực hiện chiến lược hợp tác và đầu tư dài hạn vào các công ty liên kết trong cùng hệ sinh thái – tiêu biểu là Công ty Cổ phần Đầu tư Dịch vụ Tài chính Hoàng Huy (mã: TCH). Sự cộng hưởng này biến HHS thành một thực thể kép: vừa giữ dòng tiền đều đặn từ mảng cốt lõi ô tô, vừa sở hữu quyền lợi tài chính khổng lồ khi các đại dự án bất động sản của hệ thống Hoàng Huy bước vào điểm rơi bàn giao.

Báo cáo kết quả kinh doanh giai đoạn 2021-2025 của HHS phác họa một hành trình tăng trưởng ổn định trong cấu trúc kinh doanh cốt lõi, trước khi tạo ra cú nổ lớn mang tính đột biến vào năm 2025.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần (Tỷ đồng) | 516,3 | 385,2 | 366,5 | 571,2 | 892,7 |

| Lợi nhuận gộp (Tỷ đồng) | 69,2 | 37,7 | 40,6 | 63,9 | 23,1 |

| Doanh thu tài chính (Tỷ đồng) | 20,0 | 469,2 | 234,5 | 68,4 | 3.773,4 |

| LNST của Công ty mẹ (Tỷ đồng) | 232,7 | 221,9 | 348,1 | 367,1 | 3.553,2 |

| Tỷ lệ lãi ròng (%) | 45,08% | 57,62% | 94,97% | 64,28% | 398,00% |

Nhờ khoản lợi nhuận tài chính khổng lồ này, tỷ lệ lãi ròng kỹ thuật của HHS năm 2025 vọt lên mốc 398%, đưa hiệu quả quản lý tổng thể lên một tầm cao mới với ROE đạt 33,37% và ROA đạt 24,59% – những con số hiếm thấy đối với một doanh nghiệp có quy mô vốn hóa trung bình.

Bảng cân đối kế toán năm 2025 của HHS chứng kiến bước nhảy vọt về quy mô tài sản, tăng gấp hơn 4 lần so với năm trước đó, từ mức 5.476 tỷ đồng (năm 2024) lên tới 23.428 tỷ đồng (năm 2025). Sự dịch chuyển cơ cấu tài sản được thể hiện qua các trọng điểm:

Mặc dù tổng tài sản tăng mạnh kéo theo nợ phải trả tăng lên mức 6.975,8 tỷ đồng trong năm 2025, sức khỏe tài chính tổng thể của HHS vẫn cực kỳ vững chãi.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Nợ ngắn hạn (Tỷ đồng) | 290,7 | 315,1 | 171,6 | 628,8 | 4.394,7 |

| Nợ dài hạn (Tỷ đồng) | 32,5 | 11,3 | 0,6 | 1,5 | 2.581,0 |

| Nợ/VCSH (lần) | 0,08 | 0,08 | 0,04 | 0,13 | 0,42 |

| Thanh toán hiện hành (lần) | 2,76 | 3,91 | 6,04 | 2,47 | 4,62 |

| Thanh toán nhanh (lần) | 1,73 | 2,36 | 4,04 | 1,72 | 0,91 |

| Thanh toán lãi vay (lần) | 236,3 | 25,6 | 201,5 | Vô cực | 3.696,7 |

Doanh nghiệp duy trì tỷ lệ Nợ/VCSH ở mức rất an toàn là 0,42 lần ngay cả khi cấu trúc quy mô bảng cân đối kế toán phình to. Hệ số thanh toán hiện hành đạt 4,62 lần cho thấy tài sản lưu động hoàn toàn dư sức bao phủ các nghĩa vụ tài chính ngắn hạn. Hệ số thanh toán lãi vay neo ở mức cực cao (3.696,7 lần) khẳng định chi phí lãi vay không phải là gánh nặng đối với dòng tiền dồi dào của HHS.

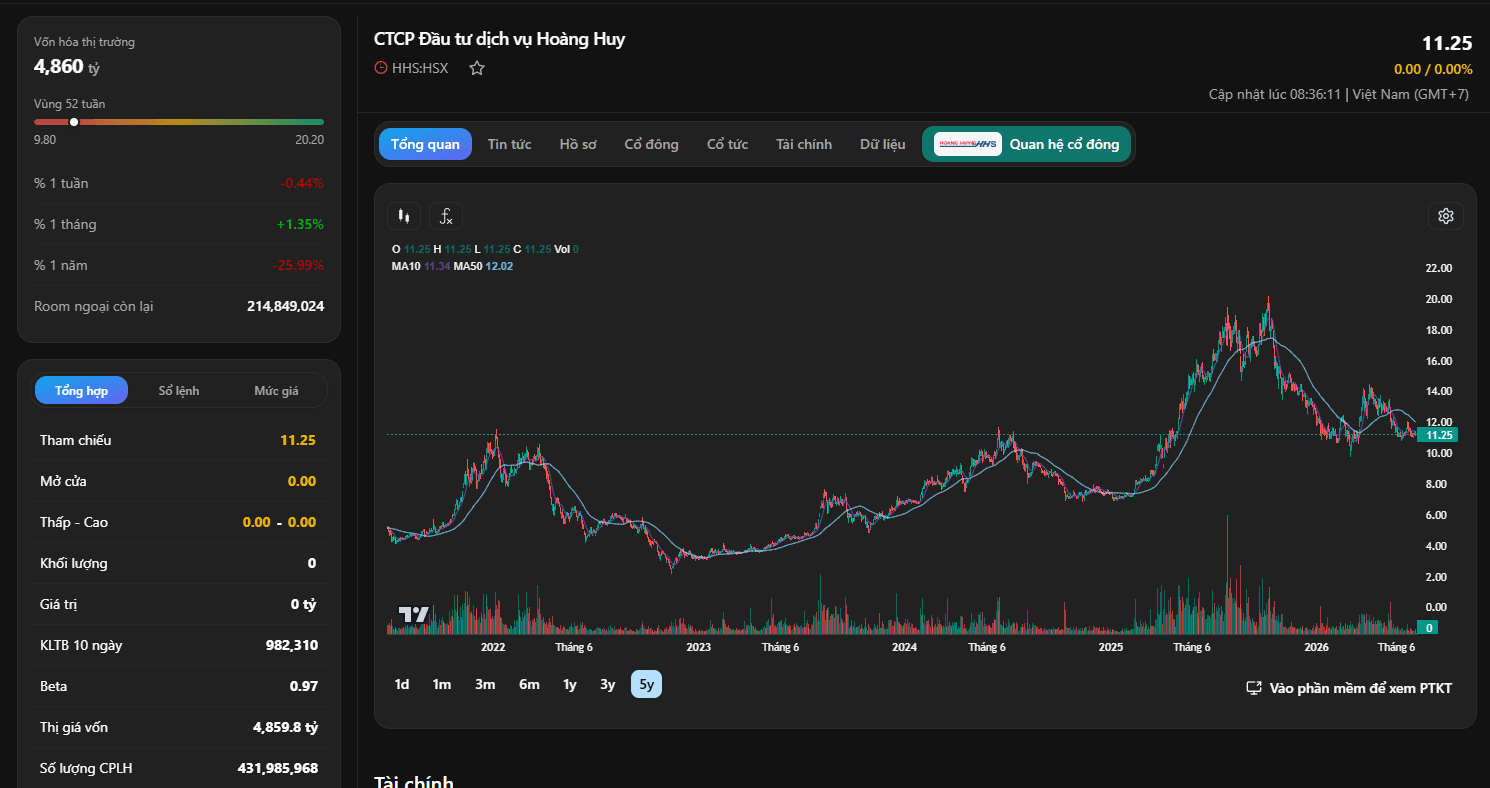

Dữ liệu giao dịch thực tế (ngày 2/7/2026) cho thấy giá cổ phiếu HHS hiện đang giao dịch ở mức 11.25 đồng/cổ phiếu, tương ứng với giá trị vốn hóa thị trường khoảng 4.860 tỷ đồng.

Nhìn vào đồ thị kỹ thuật 5 năm, giá cổ phiếu HHS đã trải qua giai đoạn bứt phá mạnh mẽ từ cuối năm 2024 để lập đỉnh quanh vùng 20.00 đồng, trước khi điều chỉnh kỹ thuật lành mạnh về vùng giá 11.25 đồng ở thời điểm hiện tại. Nền giá tích lũy quanh đường MA10 và MA50 hiện tại đang mở ra một điểm tựa kỹ thuật khá tin cậy.

| Chỉ số định giá | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| P/E (lần) | 15,40 | 5,21 | 17,18 | 7,02 | 1,52 |

| P/B (lần) | 0,93 | 0,28 | 0,56 | 0,54 | 0,60 |

| EPS (đồng) | 724,1 | 690,6 | 1.002,8 | 1.057,7 | 8.225,3 |

Chỉ số P/E siêu rẻ: Do EPS tăng vọt lên mức 8.225,3 đồng nhờ khoản lợi nhuận đột biến năm 2025, chỉ số P/E của HHS bị kéo tụt về mức siêu thấp chỉ 1,52 lần. Mức định giá này cho thấy giá cổ phiếu trên thị trường chưa kịp phản ánh trọn vẹn quy mô lợi nhuận mới của doanh nghiệp.

P/B dưới giá trị sổ sách: Hệ số P/B duy trì quanh mức 0,60 lần, tức là thị trường vẫn đang chiết khấu 40% giá trị tài sản ròng của HHS.

Tái cấu trúc chính sách cổ tức: Ưu tiên tích lũy vốn cho các dự án quy mô lớn

Nhìn vào chuỗi dữ liệu lịch sử, chính sách chi trả cổ tức của HHS thể hiện sự biến động lớn và phụ thuộc chặt chẽ vào chiến lược phân bổ nguồn vốn của ban lãnh đạo theo từng giai đoạn phát triển:

Sự điều chỉnh này giữ nguyên được bản chất cốt lõi của vấn đề nhưng đảm bảo tính khách quan và góc nhìn chuyên sâu của một nhà biên tập tin tức tài chính.

Có nên mua cổ phiếu HHS

Cổ phiếu HHS là cơ hội điển hình dành cho những nhà đầu tư ưa thích săn tìm tài sản giá trị có chiết khấu sâu:

Tuy nhiên, nhà đầu tư cần lưu ý rủi ro biến động giá nguyên vật liệu mảng xe tải nặng và tính chu kỳ đặc thù của nhóm cổ phiếu thuộc hệ sinh thái Hoàng Huy. HHS thích hợp cho chiến lược mua tích lũy tại các vùng hỗ trợ kỹ thuật và nắm giữ trung-dài hạn để chờ đón làn sóng định giá lại từ thị trường.