•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

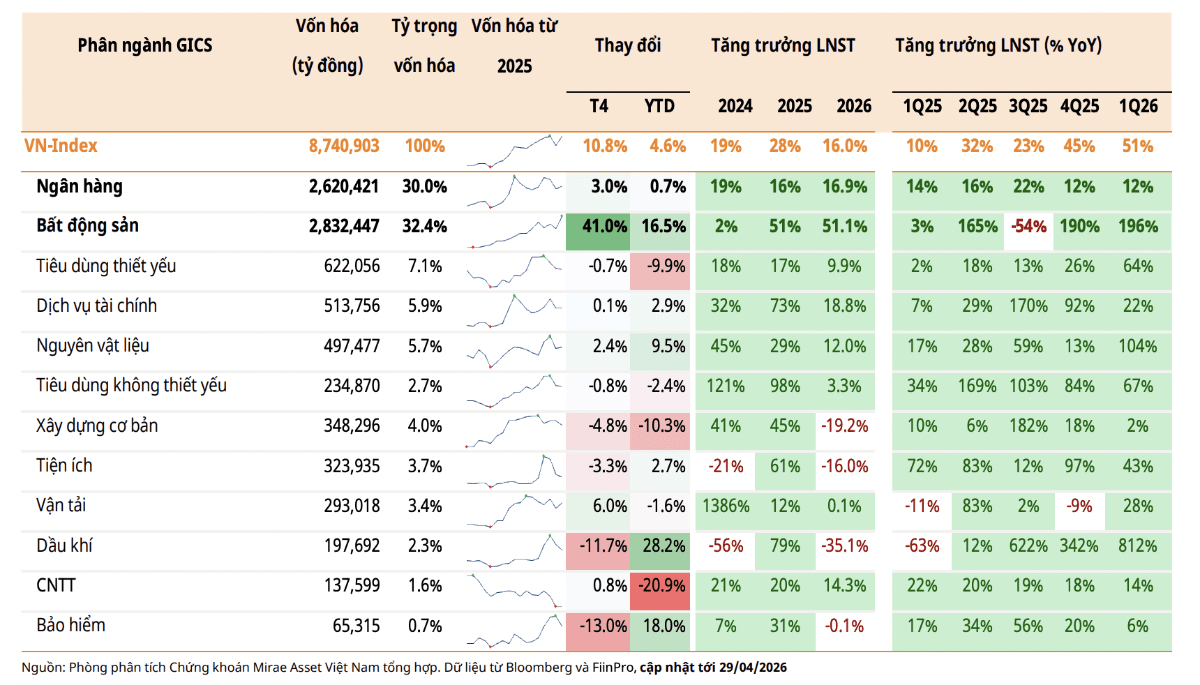

Nhóm ngân hàng, bất động sản, dịch vụ tài chính, nguyên vật liệu và công nghệ thông tin đều đặt kế hoạch lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (NPATMI) tăng trưởng hai chữ số trong năm 2026. Trong đó, ngân hàng và bất động sản tiếp tục được kỳ vọng duy trì đà tăng trưởng mạnh.

Diễn biến thị trường trong tháng 4 cũng phản ánh kỳ vọng này. Đà tăng của VN-Index trong tháng 4 chủ yếu đến từ nhóm Vingroup, trong đó VIC và VHM lần lượt đóng góp 129 điểm và 27 điểm trong tổng mức tăng 179,6 điểm của VN-Index. Diễn biến được hỗ trợ bởi các thông tin tích cực liên quan đến kế hoạch kinh doanh năm 2026 và kết quả kinh doanh quý 1 tăng trưởng mạnh.

Bên cạnh đó, việc các ngân hàng đồng thuận giảm lãi suất ngay sau cuộc họp ngày 9/4 với Thống đốc Ngân hàng Nhà nước cũng góp phần cải thiện tâm lý chung của thị trường trong tháng 4.

Chứng khoán Mirae Asset vừa tổng hợp từ các kỳ Đại hội đồng cổ đông của nhóm doanh nghiệp niêm yết. Theo thống kê, NPATMI kế hoạch của các doanh nghiệp niêm yết trên HOSE được kỳ vọng tăng 16% so với mức thực hiện năm 2025, chậm lại so với tốc độ tăng trưởng của năm 2025 (+28% so với cùng kỳ năm trước).

Trong đó, nhiều nhóm ngành đặt mục tiêu NPATMI tăng trưởng hai chữ số, gồm ngân hàng, bất động sản, dịch vụ tài chính, nguyên vật liệu và công nghệ thông tin. Riêng ngân hàng và bất động sản tiếp tục kỳ vọng duy trì đà tăng trưởng mạnh.

Ngành ngân hàng đặt mục tiêu tăng trưởng tín dụng năm 2026 khoảng 15%, thấp hơn mức 19,07% của năm 2025.

Với bất động sản nhà ở, các động lực hỗ trợ đến từ việc tháo gỡ nút thắt pháp lý, cải thiện tính minh bạch của thị trường, cùng các chính sách thúc đẩy phân khúc nhà ở giá hợp lý và nhà ở xã hội.

Đối với bất động sản khu công nghiệp, các yếu tố hỗ trợ gồm xu hướng dịch chuyển chuỗi cung ứng trong bối cảnh rủi ro địa chính trị vẫn hiện hữu, chính sách thu hút dòng vốn đầu tư trực tiếp nước ngoài (FDI) và nỗ lực cải thiện hạ tầng kết nối. Mô hình “khu công nghiệp xanh” cũng được ghi nhận là một xu hướng đáng chú ý.

Đáng chú ý, nhóm Vingroup gồm VIC và VHM đặt kế hoạch lợi nhuận sau thuế năm 2026 tăng lần lượt 216% và 38% so với năm 2025.

Tại Đại hội đồng cổ đông năm 2026, phần lớn các công ty chứng khoán thông qua kế hoạch tăng vốn điều lệ thông qua phát hành riêng lẻ hoặc chào bán quyền mua cho cổ đông hiện hữu.

Thị trường cũng kỳ vọng vào khả năng tái định giá và cải thiện thanh khoản khi Việt Nam chính thức được nâng hạng lên thị trường mới nổi thứ cấp bởi FTSE Russell. Phần lớn các công ty chứng khoán đặt mục tiêu lợi nhuận năm 2026 tăng trên 20% so với mức thực hiện năm 2025.

Nhóm vật liệu xây dựng được kỳ vọng hưởng lợi từ “siêu chu kỳ” đầu tư hạ tầng. Vốn đầu tư công giai đoạn 2026–2030 dự kiến đạt 8,22 triệu tỷ đồng, tăng 158% so với giai đoạn 2021–2025, cùng với sự phục hồi của thị trường bất động sản.

Các doanh nghiệp sở hữu lợi thế về quy mô và chuỗi sản xuất được đánh giá sẽ hưởng lợi rõ nét hơn. Trong đó, HPG đặt kế hoạch lợi nhuận sau thuế năm 2026 tăng 41,8%.

Ở lĩnh vực công nghệ, trọng tâm đầu tư hướng vào hệ sinh thái trí tuệ nhân tạo (AI) và hạ tầng dữ liệu (Data Center). Gartner dự báo chi tiêu công nghệ thông tin (IT) toàn cầu năm 2026 tăng 10,8% so với cùng kỳ năm trước, cao hơn mức tăng 10,3% của năm 2025.

Bên cạnh đó, các doanh nghiệp sở hữu năng lực công nghệ lõi được kỳ vọng hưởng lợi từ các dự án chuyển đổi số quốc gia, quản lý dữ liệu dân cư và thương mại điện tử (e-commerce). FPT và CMG đặt kế hoạch doanh thu năm 2026 tăng lần lượt khoảng 15,8% và 20% so với năm 2025.

Thị trường tiêu dùng còn dư địa tăng trưởng nhờ cơ cấu dân số trẻ, thu nhập khả dụng gia tăng, xu hướng cao cấp hóa sản phẩm và sự phát triển của hệ thống bán lẻ hiện đại.

Với tiêu dùng thiết yếu, các doanh nghiệp đặt kế hoạch tăng trưởng tương đối thận trọng: VNM dự kiến lợi nhuận sau thuế tăng nhẹ 4%, trong khi MSN tăng 7–17% so với năm 2025.

Ngược lại, nhóm tiêu dùng không thiết yếu đặt mục tiêu tăng trưởng trên nền cao của năm trước, gồm MWG (+30%), PNJ (+21%) và FRT (+27%).

Về diễn biến thị trường, Mirae Asset cho rằng tháng 4 ghi nhận sự hồi phục và quay trở lại vùng đỉnh cũ trong bối cảnh căng thẳng tại Trung Đông hạ nhiệt. Trong mùa Đại hội đồng cổ đông và công bố kết quả kinh doanh quý 1, dòng tiền được kỳ vọng sẽ có xu hướng chọn lọc hơn, tập trung vào các nhóm ngành sở hữu nền tảng cơ bản vững chắc, định giá hấp dẫn và triển vọng lợi nhuận tích cực.

Tính đến ngày 29/4, phần lớn doanh nghiệp niêm yết trên HOSE đã công bố kết quả kinh doanh quý 1 với mức tăng trưởng 51% so với cùng kỳ năm trước, duy trì tốc độ tăng trưởng cao.

Trong ngắn hạn, biến động thị trường có thể gia tăng khi định giá hiện tại đã chạm mức trung bình 10 năm. Tuy nhiên, xét trên nền tảng tăng trưởng lợi nhuận, Việt Nam vẫn được kỳ vọng ở vị thế thuận lợi để tận dụng các động lực tăng trưởng nội tại, đồng thời cân bằng với các rủi ro bên ngoài gia tăng.

Theo đó, dự báo tăng trưởng lợi nhuận năm 2026 đối với các doanh nghiệp niêm yết được giữ nguyên ở mức 20%.

Việc nghiên cứu kết nối trực tiếp sân bay Điện Biên với các trung tâm du lịch tại tỉnh Vân Nam (Trung Quốc) được kỳ vọng sẽ mở ra hướng đi mới cho ngành hàng không, đồng thời tạo động lực tăng trưởng kinh tế, du lịch cho toàn vùng.

…