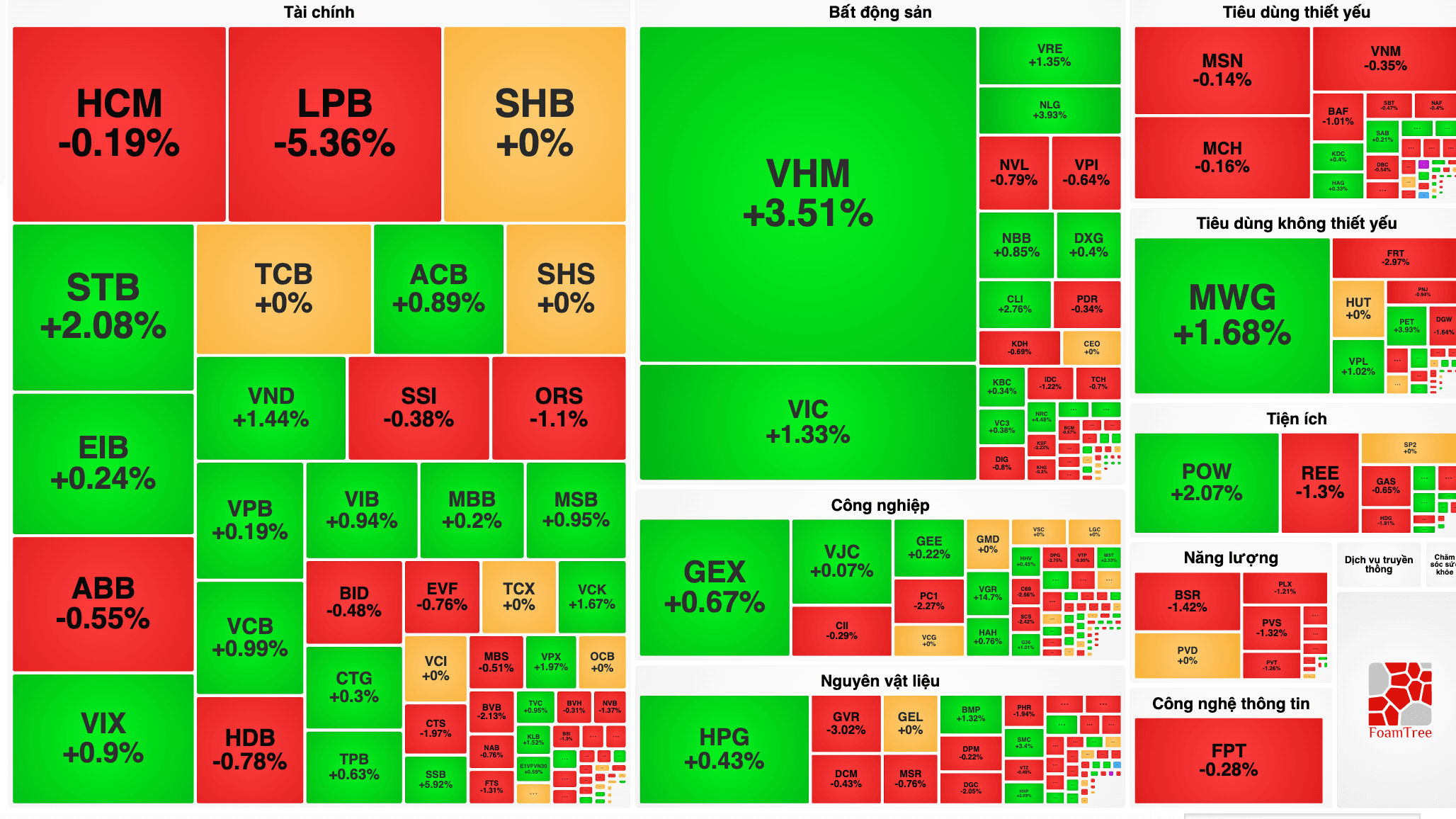

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Nhóm chứng khoán đưa ra các khuyến nghị khác nhau đối với DCM, HDB và SAB, tập trung vào triển vọng lợi nhuận và các biến số chi phối như giá hàng hóa, tăng trưởng tín dụng, biên lợi nhuận và sản lượng.

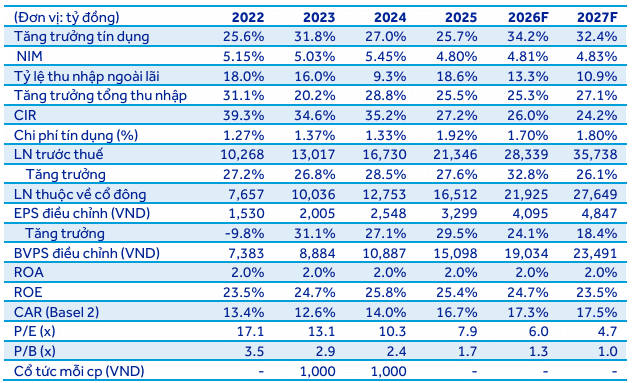

Chứng khoán ACBS (ACB) nâng 1 năm mục tiêu giá đối với Ngân hàng TMCP Phát triển TP.HCM (HDB) lên 30.000 đồng/cp, duy trì triển vọng khả quan nhờ dự báo lợi nhuận năm 2026 tăng 12,3%.

Mục tiêu giá được xây dựng dựa trên P/E mục tiêu 7,0x, tương đương mức trung vị lịch sử. Theo dự báo, lợi nhuận trước thuế năm 2026 tiếp tục tăng trưởng mạnh; HDB được cho là đã duy trì tăng trưởng lợi nhuận ấn tượng trong gần 10 năm.

Cụ thể, năm 2026 lợi nhuận trước thuế dự báo đạt 28.187 nghìn tỷ đồng, tăng 33% so với cùng kỳ, cao hơn một chút so với kế hoạch tại ĐHĐCĐ.

ACBS cho rằng tăng trưởng tín dụng là động lực chính cho lợi nhuận năm 2026. HDB được giao trách nhiệm tái cơ cấu VikkiBank và được NHNN cấp hạn mức tăng trưởng tín dụng lên đến 35%.

Trong bối cảnh NHNN kỳ vọng tăng trưởng tín dụng toàn ngành khoảng 15% trong năm 2026 (thấp hơn mức 19% của năm trước), các ngân hàng khác chưa nhận tái cơ cấu rủi ro được cấp hạn mức tăng trưởng khoảng 11–12%. Đây được xem là lợi thế cho HDB.

Lợi suất ròng (NIM) được dự báo đi ngang quanh ~4,8% nhờ lãi suất cho vay tăng và chi phí vốn tăng theo. Thanh khoản của HDB được đánh giá ổn định, giúp chi phí vốn không tăng quá mạnh trong bối cảnh hệ thống ngân hàng có căng thẳng thanh khoản.

ACBS lưu ý chất lượng tài sản có thể chịu áp lực trong năm 2026. Môi trường lãi suất ở mức cao có thể gây áp lực tài chính lên khách hàng trong lĩnh vực bất động sản và xây dựng, hiện chiếm khoảng 34% dư nợ của HDB.

Dự báo tỷ lệ nợ quá hạn tăng lên 2,5% trong năm 2026 từ 2,1% năm 2025. Chi phí dự phòng dự báo tăng 15,2% do mức nền trích lập cao của năm trước. Tỷ lệ bao phủ nợ xấu được duy trì ở khoảng 52%.

Tóm lại, lợi nhuận năm 2026 được dự báo duy trì tăng trưởng cao, song môi trường lãi suất cao có thể tạo áp lực lên chất lượng tài sản, đặc biệt do HDB nhạy cảm với rủi ro lãi suất cao vì tỷ trọng cho vay tiêu dùng và bất động sản.

ACBS cho biết một số chất xúc tác đối với cổ phiếu HDB gồm: chuyển đổi trái phiếu thành cổ phiếu; phát hành riêng lẻ cổ phiếu cho cổ đông chiến lược nước ngoài; bên cạnh IPO và niêm yết HDBS (HDB sở hữu 30%) vào nửa cuối năm 2026; và chuyển đổi công ty con HD Saison thành công ty cổ phần.

Chứng khoán FPTS khuyến nghị theo dõi cổ phiếu SAB với mục tiêu 49.900 đồng/cp, cao hơn 10,6% so với giá đóng cửa ngày 14/04/2026. Nhà đầu tư có thể theo dõi và mua SAB ở mức 43.400 đồng/cp với biên lợi nhuận kỳ vọng khoảng 15%.

Theo FPTS, doanh thu thuần và lãi sau thuế SAB năm 2026 lần lượt đạt 26.364 nghìn tỷ đồng và 4.763 nghìn tỷ đồng, tăng 1,8% và 4,1% so với năm 2025.

Giai đoạn 2027–2030, doanh thu thuần và lãi sau thuế dự kiến tăng lần lượt 43% và 2,8% mỗi năm.

Triển vọng ngắn hạn được đánh giá trung lập với biên lãi sau thuế tăng nhẹ nhờ chi phí nguyên liệu giảm và hưởng lợi từ môi trường lãi suất cao.

Sản lượng bia dự kiến phục hồi 1,8% từ mức nền thấp của năm 2025 nhờ các điểm bán lẻ dần thích nghi với các quy định thuế mới. Tuy vậy, mức phục hồi được cho là thấp do sức mua đối với nhóm hàng không thiết yếu khó khăn, dự kiến tăng.

Biên lãi sau thuế năm 2026 dự báo tăng 0,4 điểm phần trăm, nhờ biên lãi gộp tăng 0,2 điểm phần trăm do giá malt ở mức thấp bù đắp cho đà tăng giá nhôm và hưởng lợi từ môi trường lãi suất cao. Lợi nhuận từ hoạt động tài chính dự phóng tăng 18,4%.

Triển vọng dài hạn mang kỳ vọng tăng trưởng thấp do cạnh tranh gay gắt. Sản lượng bia kỳ vọng tăng 4,3%/năm theo xu hướng phục hồi của ngành nhờ kinh tế vĩ mô được kỳ vọng ổn định thúc đẩy tiêu dùng.

Tuy nhiên, mức tăng thấp hơn xấp xỉ 0,7 điểm phần trăm so với ngành do cạnh tranh và chính sách hạn chế chi tiêu cho marketing và bán hàng, khiến SAB khó duy trì thị phần trong dài hạn.

FPTS cũng nêu yếu tố cần theo dõi đối với SAB là xung đột Mỹ – Iran kéo dài có thể đẩy giá nhôm lên mức đỉnh mới.

Chứng khoán KB Việt Nam (KBSV) khuyến nghị mua cổ phiếu DCM với giá mục tiêu 54.900 đồng/cp.

KBSV cho biết doanh thu và lợi nhuận sau thuế quý 4/2025 của CTCP - Tổng Công ty Phân bón Dầu khí Cà Mau (DCM) đạt 4.302 tỷ đồng và 434 tỷ đồng, lần lượt giảm 1,9% và 16,7% so với cùng kỳ.

Nguyên nhân được nêu là DCM hưởng lợi từ diễn biến giá phân bón tăng, giúp biên lãi gộp cải thiện 9 điểm phần trăm. Cả năm 2025, DCM ghi nhận tăng trưởng 24% về doanh thu và 38% về lãi ròng.

KBSV nhận định tương tác cung–cầu thắt chặt sẽ giữ giá Urê ở vùng cao, do nguồn cung toàn cầu bị gián đoạn bởi căng thẳng tại eo biển Hormuz và chính sách siết xuất khẩu của Trung Quốc. Ở chiều cầu, nhu cầu từ các thị trường lớn như Ấn Độ trước mùa vụ chính được cho là khiến áp lực giá duy trì ở mức cao cho nửa cuối 2026.

KBSV kỳ vọng DCM ghi nhận tăng trưởng lợi nhuận nhờ biên lợi nhuận được mở rộng, xuất phát từ chênh lệch thuận lợi giữa giá bán Urê duy trì ở mức cao và chi phí khí đầu vào tăng chậm hơn. Đồng thời, chính sách thuế GTGT được nêu là giúp cải thiện năng lực cạnh tranh và tối ưu chi phí, tạo động lực tăng trưởng kép từ cả yếu tố thị trường và chính sách.

KBSV cũng cho rằng dù giá cổ phiếu DCM đã tăng khoảng 30% so với đầu năm, DCM vẫn là cơ hội đầu tư hấp dẫn trong trung hạn.

KBSV sử dụng kết hợp hai phương pháp FCFF và EV/EBITDA để định giá DCM, đưa ra khuyến nghị mua với giá mục tiêu 54.900 đồng/cp, tương ứng mức tăng 16,8% so với giá đóng cửa ngày 13/04/2026.

Nhà đầu tư có thể tham khảo thêm các báo cáo của ACBS, FPTS và KBSV để biết chi tiết.

Việc nghiên cứu kết nối trực tiếp sân bay Điện Biên với các trung tâm du lịch tại tỉnh Vân Nam (Trung Quốc) được kỳ vọng sẽ mở ra hướng đi mới cho ngành hàng không, đồng thời tạo động lực tăng trưởng kinh tế, du lịch cho toàn vùng.

…