•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Mặc dù bảng niêm yết công khai tại các nhà băng hiếm khi vượt quá ngưỡng 7%/năm, người gửi tiền hiện nay vẫn có thể tiếp cận mức lãi suất thực tế lên tới hơn 8%/năm nhờ các chương trình ưu đãi đặc biệt và dòng sản phẩm tích lũy.

Thị trường tiền gửi tiết kiệm đang chứng kiến một kịch bản đáng chú ý khi tổng hòa hai xu hướng: sự ổn định về mặt bề nổi nhưng lại vô cùng sôi động ở các kênh giao dịch trực tuyến. Khảo sát biểu lãi suất ngày 6/6/2026 cho thấy, phần lớn các tổ chức tín dụng đều duy trì sự thận trọng trong việc điều chỉnh biểu lãi suất công bố, song dòng tiền thưởng và các điều kiện đi kèm lại đẩy lợi nhuận thực tế của khách hàng lên mức rất cao.

Lãi suất "ẩn" vượt xa con số niêm yết

Tại Ngân hàng MBV (thành viên thuộc hệ sinh thái MB), mức lãi suất trực tuyến cao nhất hiển thị trên hệ thống là 7%/năm, áp dụng đồng loạt cho các kỳ hạn kéo dài từ 6 đến 36 tháng. Tuy nhiên, đây chưa phải là mức trần cuối cùng người gửi tiền nhận được. Thông qua chương trình khuyến mại trên ứng dụng số, những khách hàng sở hữu mã giới thiệu từ nhân viên ngân hàng sẽ được cộng thêm biên độ ưu đãi.

Nhờ chính sách này, lãi suất huy động thực tế tại MBV có thể được đẩy lên tới 8%/năm khi giao dịch qua ứng dụng, và chạm mốc 8,1%/năm đối với hình thức gửi trực tiếp tại quầy. Sự chênh lệch đáng kể giữa con số công bố và mức chi trả thực tế phản ánh chiến lược cạnh tranh gay gắt nhằm thu hút nguồn vốn trung và dài hạn của nhà băng này.

Dù vậy, mức lợi nhuận vượt trội trên chủ yếu gắn liền với các gói tiết kiệm tích lũy. Để tiếp cận dòng sản phẩm này, người tham gia phải đáp ứng những tiêu chuẩn tương đối khắt khe bao gồm duy trì số dư tối thiểu nghiêm ngặt và thực hiện nộp tiền định kỳ theo đúng cam kết. Điều này đồng nghĩa với việc không phải mọi phân khúc khách hàng đều dễ dàng tối ưu hóa được mức lãi suất tối đa.

Sự phân hóa rõ nét giữa các nhóm nhà băng

Ở bức tranh tổng thể, thị trường đang định hình những khoảng cách rõ rệt về mặt lợi ích giữa các nhóm ngân hàng. Nhóm bốn ngân hàng thương mại nhà nước (Big4) bao gồm Agribank, BIDV, Vietcombank và VietinBank tiếp tục giữ nguyên sự đồng thuận với chính sách lãi suất ổn định. Người gửi tiền vào nhóm này nhận mức lãi suất dao động trong khoảng 4,75%/năm cho các kỳ hạn ngắn dưới 3 tháng, tăng lên 6,6%/năm ở kỳ hạn 6 và 9 tháng, và đạt mức cao nhất 6,8%/năm cho kỳ hạn từ một năm trở lên.

Trái ngược với sự phẳng lặng của nhóm quốc doanh, các ngân hàng thương mại cổ phần tư nhân lại thiết lập các biểu lãi suất cạnh tranh hơn hẳn nhằm tìm kiếm lợi thế. Điển hình như Bac A Bank, BaoVietBank, PVcomBank hay LPBank đều sẵn sàng trả mức lãi suất từ 6,6% đến 6,95%/năm cho các khoản tiền gửi từ 6 tháng đến 1,5 năm. Riêng tại Sacombank, nếu lựa chọn kênh tiền gửi trực tuyến, khách hàng có thể hưởng mức lãi suất lên tới 6,9%/năm cho kỳ hạn 24 tháng.

Chiến lược dịch chuyển dòng vốn số

Diễn biến thực tế từ thị trường cho thấy làn sóng công nghệ đang thay đổi căn bản cách thức huy động vốn. Việc các ngân hàng liên tục thiết kế các chương trình ưu đãi, đẩy lãi suất thực tế lên sát hoặc vượt ngưỡng 8%/năm qua ứng dụng không chỉ đơn thuần là bài toán thanh khoản. Đây là bước đi chiến lược nhằm chuyển dịch tệp khách hàng truyền thống sang không gian số, giảm thiểu chi phí vận hành tại quầy, đồng thời tạo ra một kênh giữ chân dòng tiền nhàn rỗi một cách linh hoạt và hiệu quả hơn trong bối cảnh áp lực lạm phát và các kênh đầu tư khác đang có nhiều biến động.

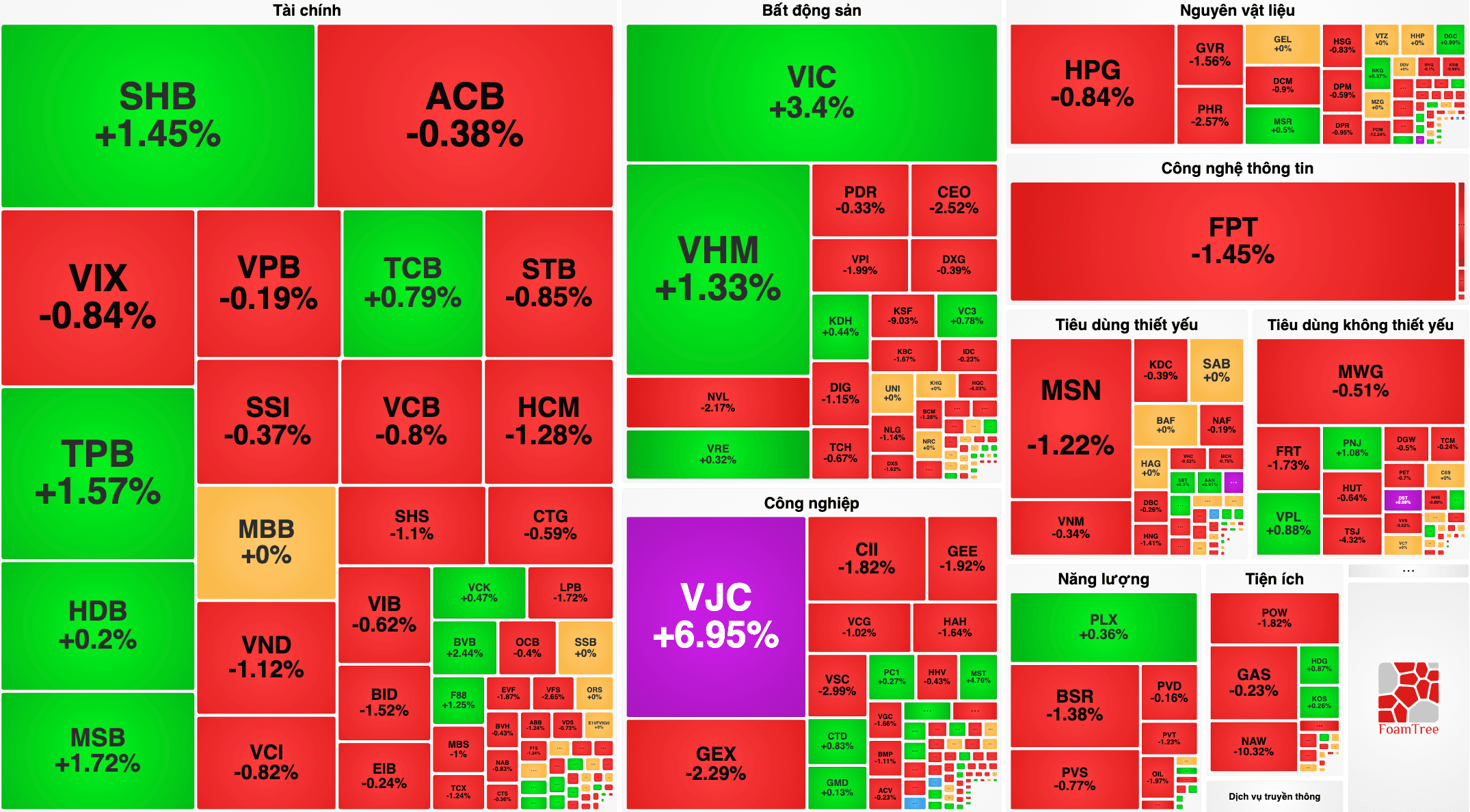

VN-Index ngày 5/6 ghi nhận sự phân hóa mạnh. Áp lực bán xuất hiện trên diện rộng khiến phần lớn các nhóm ngành giảm điểm dưới mốc tham chiếu do dòng tiền suy yếu, đặc biệt là ở nhóm bất động sản và ngân hàng. VN-Index tăng điểm nhưng số…