•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trở thành tâm điểm chú ý của giới đầu tư trong nhóm cổ phiếu hạ tầng công ích, bài phân tích cổ phiếu BWE dưới góc nhìn chu kỳ vốn và hiệu quả vận hành sẽ bóc tách lý do tại sao một doanh nghiệp tiện ích công cộng lại đang sở hữu những động lực tăng trưởng mang tính đột phá, vượt ra khỏi định kiến "phòng thủ thuần túy" của thị trường. Trong bối cảnh dòng vốn FDI tiếp tục đổ mạnh về các thủ phủ công nghiệp phía Nam, CTCP Nước - Môi trường Bình Dương (mã cổ phiếu BWE) đang đứng trước một bước ngoặt quan trọng: Giai đoạn tái định hình biên lợi nhuận sau chu kỳ thâm dụng vốn mở rộng quy mô.

BWE nắm giữ vị thế độc quyền tự nhiên trong lĩnh vực cấp nước sạch và xử lý chất thải, nước thải tại tỉnh Bình Dương – một trong những trung tâm sản xuất công nghiệp lớn nhất Việt Nam. Không chỉ dừng lại ở phạm vi tỉnh nhà, thông qua chiến lược M&A quyết liệt, BWE đã nới rộng tầm ảnh hưởng sang các địa bàn chiến lược lân cận như Đồng Nai, Long An, Cần Thơ và Quảng Bình, biến doanh nghiệp từ một đơn vị tiện ích địa phương thành một tập đoàn hạ tầng nước mang tầm vùng miền.

Khác với các doanh nghiệp cấp nước dân sinh thuần túy, cơ cấu khách hàng của BWE gắn liền với tốc độ lấp đầy của các khu công nghiệp (KCN), nơi nước phục vụ sản xuất luôn có giá bán bình quân (ASP) cao và mang lại biên lợi nhuận tối ưu hơn.

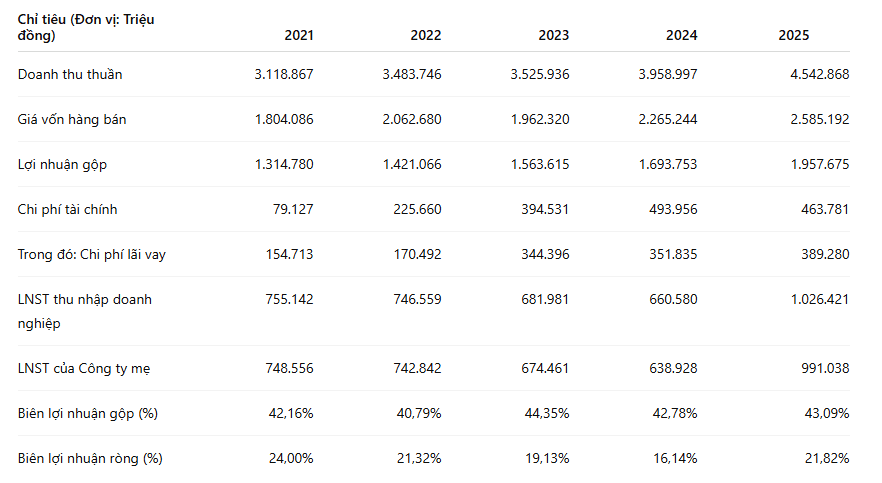

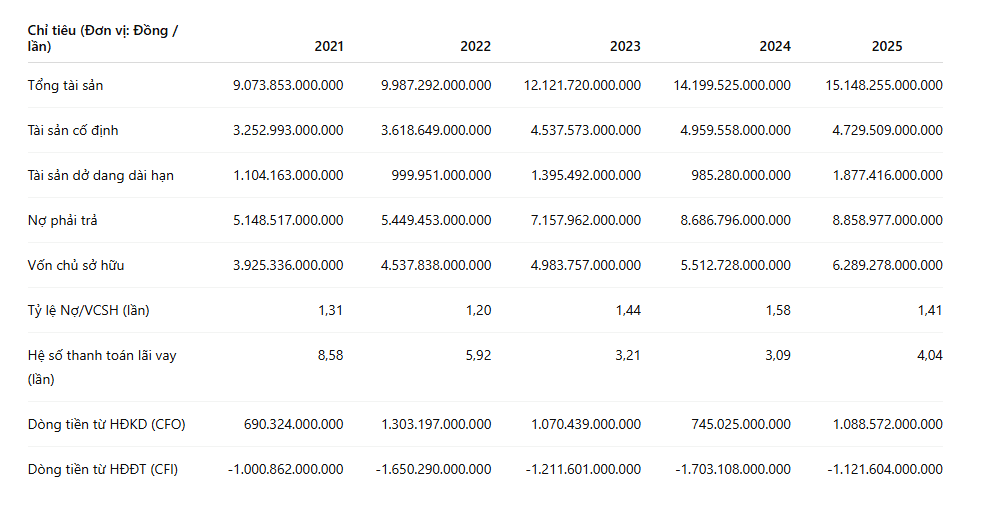

Nhìn vào bức tranh tài chính 5 năm, BWE cho thấy một xu hướng tăng trưởng doanh thu tịnh tiến vô cùng ổn định, phản ánh nhu cầu tiêu thụ nước không ngừng tăng lên theo quy mô phát triển công nghiệp. Tuy nhiên, lợi nhuận ròng lại có sự phân hóa rõ nét qua từng giai đoạn của chu kỳ vốn.

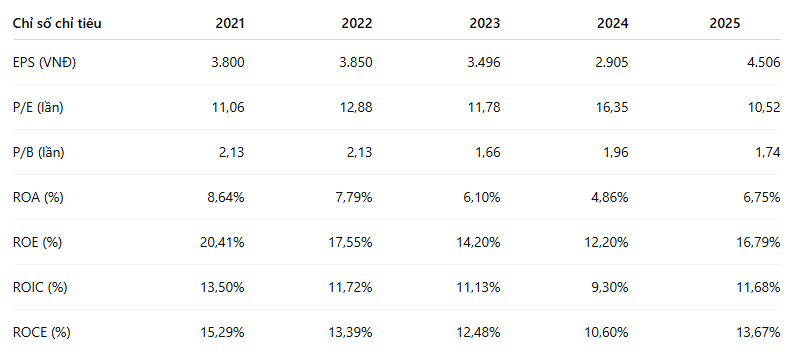

Giai đoạn 2023 - 2024, áp lực chi phí tài chính và khấu hao từ các dự án mở rộng mạng lưới, cùng với việc hợp nhất các công ty con mới M&A đã khiến lợi nhuận sau thuế sụt giảm nhẹ. Bước ngoặt chỉ thực sự xuất hiện vào năm 2025 khi lợi nhuận sau thuế của công ty mẹ đạt 991 tỷ đồng (tăng trưởng tới 55% so với năm 2024). Biên lợi nhuận ròng cũng tạo đáy thành công từ mức 16,14% (2024) bứt phá lên 21,82% (2025), chứng minh các tài sản đầu tư mới đã qua giai đoạn chạy thử tải trọng cao, bắt đầu tối ưu hóa công suất và đóng góp trực tiếp vào dòng tiền ròng của doanh nghiệp.

Là một doanh nghiệp thuộc ngành thâm dụng vốn cao (Capital-intensive), cấu trúc tài sản của BWE liên tục phình to khi dòng vốn đầu tư (CAPEX) được đổ vào xây dựng đường ống trục, nâng công suất các nhà máy và thực hiện chiến lược M&A.

Tỷ lệ Nợ/VCSH từ mức 1,20x (2022) đã bị đẩy lên đỉnh điểm 1,58x vào năm 2024 khi doanh nghiệp tài trợ vốn cho các dự án lớn. Hệ quả kéo theo là chi phí lãi vay gia tăng đáng kể. Tuy nhiên, đến năm 2025, khi các tài sản mới tự cân đối dòng tiền, tỷ lệ Nợ/VCSH đã hạ nhiệt về mức an toàn hơn là 1,41x. Điểm tựa vững chắc nhất của BWE nằm ở chất lượng dòng tiền kinh doanh (CFO) cực kỳ thâm hậu và duy trì thặng dư dương liên tục (đạt 1.088 tỷ đồng năm 2025), giúp doanh nghiệp tài trợ tốt cho hoạt động đầu tư dài hạn mà không rơi vào áp lực mất thanh khoản ngắn hạn.

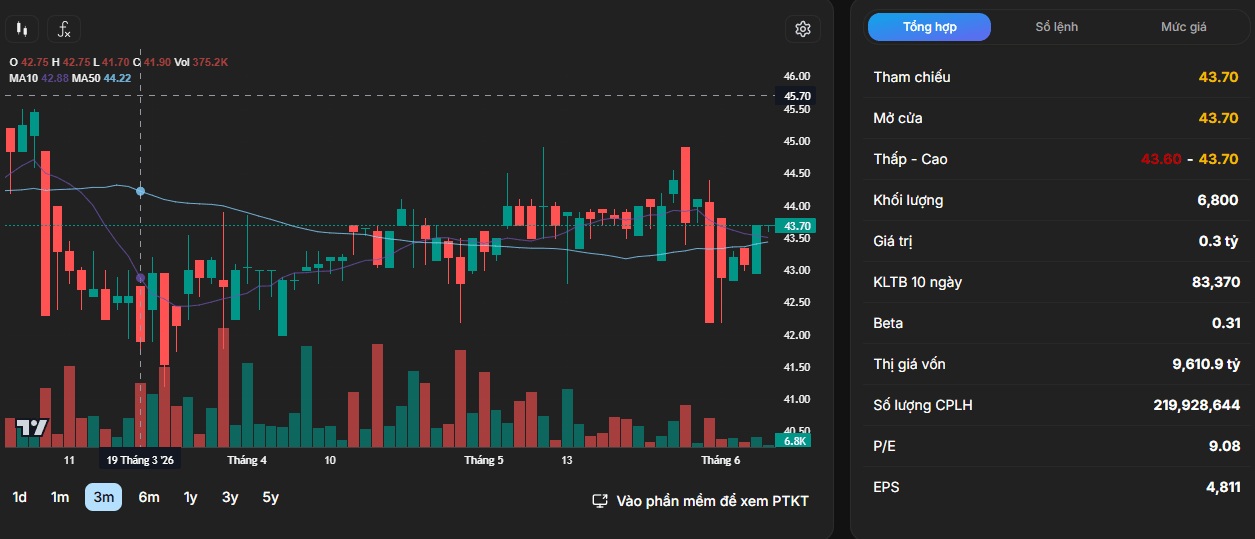

Tính đến thời điểm hiện tại, thị trường đang giao dịch cổ phiếu BWE ở mức giá quanh vùng 43.700 VNĐ/cổ phiếu. Với kết quả kinh doanh đột phá của năm 2025, chỉ số P/E toàn năm đã hạ nhiệt về mức 10,52x, giảm đáng kể so với mức định giá cao kỷ lục 16,35x của năm 2024. Chỉ số định giá tài sản P/B duy trì ở mức hợp lý 1,74x.

Giai đoạn 2023 - 2024, thị trường từng có tâm lý thận trọng đối với BWE do lo ngại rủi ro áp lực tài chính tăng cao khi mặt bằng lãi suất biến động và tài sản chưa kịp sinh lời. Tuy nhiên, mức P/E giảm về quanh 10,5x trong khi EPS tăng vọt lên 4.506 VNĐ vào năm 2025 cho thấy thị trường đã chiết khấu (discount) xong các rủi ro trong quá khứ.

Định giá hiện tại chưa phản ánh hết tiềm năng từ "vùng tăng trưởng mới" của BWE tại Long An và Đồng Nai – nơi các công ty liên kết đang bước vào giai đoạn bùng nổ sản lượng nhờ làn sóng dịch chuyển sản xuất từ TP.HCM. Thị trường đang nhìn nhận BWE như một cổ phiếu vừa có tính phòng thủ tuyệt đối của ngành tiện ích, vừa có hệ số alpha tăng trưởng của một doanh nghiệp M&A hạ tầng.

BWE không còn là một doanh nghiệp hữu hạn trong biên giới tỉnh Bình Dương. Câu chuyện của BWE hiện tại là câu chuyện khai thác dòng tiền hiệu quả trên một hệ sinh thái hạ tầng nước quy mô liên tỉnh.

Cú hích thúc đẩy thị trường định giá lại (Re-rating) BWE trong thời gian tới sẽ phụ thuộc vào:

Đối với các nhà đầu tư định chế dài hạn, BWE là một lựa chọn điển hình cho chiến lược tích lũy khi doanh nghiệp bắt đầu bước vào chu kỳ gặt hái lợi nhuận từ những khoản đầu tư thâm dụng vốn giai đoạn trước.

Ngay sau khi đổi nhận diện thương hiệu, doanh nghiệp đã hoàn tất đợt phát hành cổ phiếu tăng vốn điều lệ lên mức gần 12.700 tỷ đồng.Hội đồng quản trị Công ty Cổ phần Bluemarq Group (mã chứng khoán: Đất Xanh Group đổi tên thành Bluemarq Group. Ảnh: Hoạt…