•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

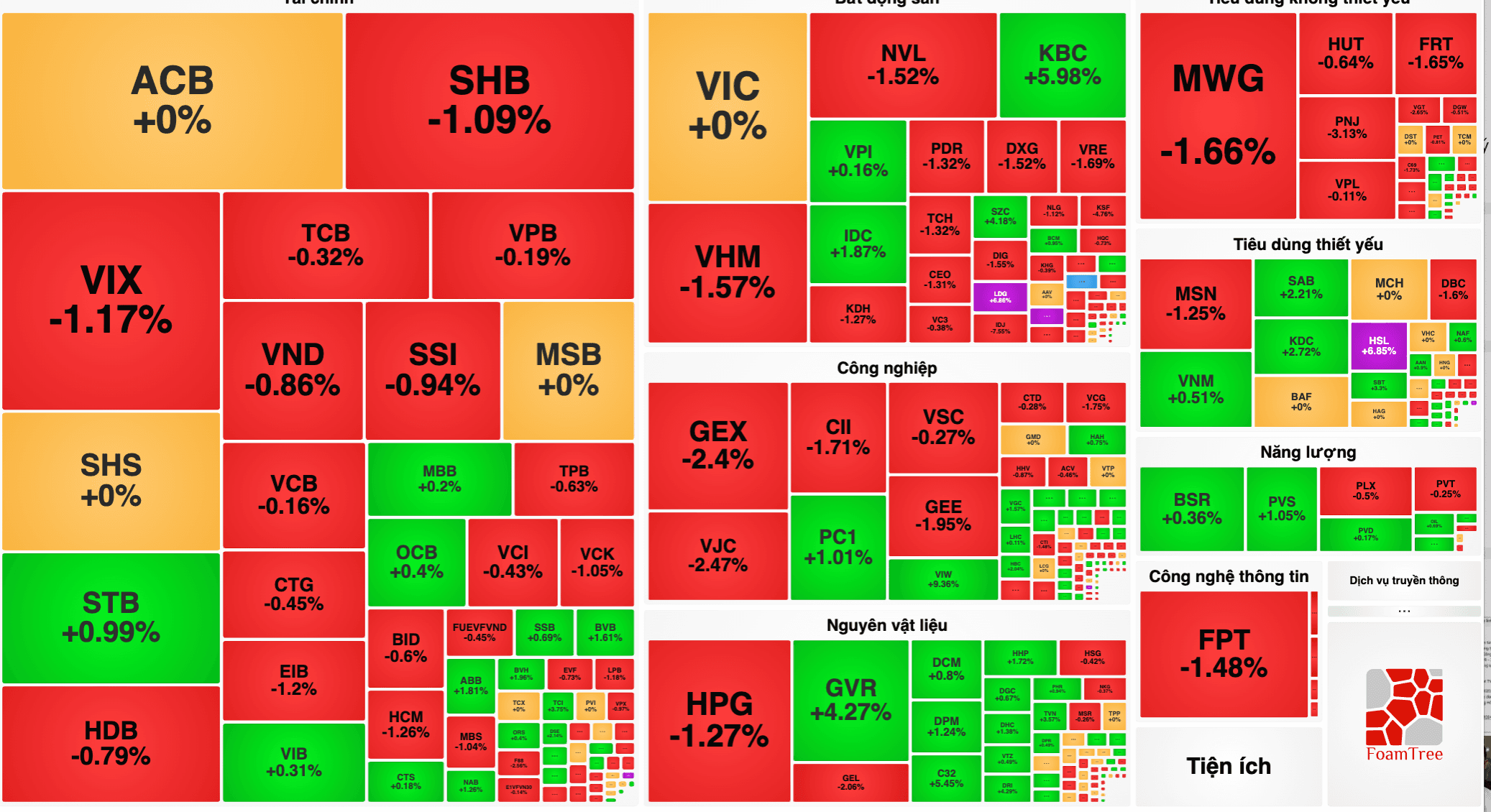

Hayden Adams, người sáng lập Uniswap, đã phản biện lại các lập luận cho rằng các AMM (nhà tạo lập thị trường tự động) không bền vững. Một chỉ trích công khai cho rằng các hệ thống này không thể tự duy trì vì chúng thanh toán phí cho nhà cung cấp thanh khoản ở mức thấp một cách cơ cấu. Adams đã đáp lại bằng cách chỉ ra sự tăng trưởng liên tục của các bể thanh khoản của Uniswap như bằng chứng cho tính khả thi. Nhà phát triển cũng lưu ý rằng nâng cấp nền tảng V4 sắp tới sẽ bao gồm ‘hooks’, các công cụ được thiết kế để cải thiện lợi nhuận cho người cung cấp thanh khoản. > Đoán xem nào? Tất cả AMMs sẽ không bao giờ có thể bền vững vì một lý do đơn giản: > Các LP không nhận được phí đủ để trả phí. Hết. Khoảng cách đó mang tính cấu trúc: phí tăng theo biến động đã thực hiện, nhưng bất kỳ ai bán độ cong cũng cần được trả dựa trên biến động ngụ ý để tồn tại vì IV>RV [link] — GEE-yohm LAMB-bear (@guil_lambert) [January 5, 2026](URL) Chỉ trích đến từ Guil Lambert, người cho rằng AMMs không thể bền vững. Lambert cho rằng phí kiếm được bởi các nhà cung cấp thanh khoản tỉ lệ thuận với biến động đã thực tế. Tuy nhiên, phân tích của ông cho rằng các nhà cung cấp này sẽ cần được trả dựa trên biến động ngụ ý, cao hơn, để tồn tại. Adams đáp lại bằng dữ liệu cụ thể từ hoạt động hiện tại của Uniswap. Một Mô hình Cạnh Tranh ở Các Điều kiện Thị trường Khác Nhau Adams giải thích rằng AMMs vẫn có tính cạnh tranh dưới nhiều cấu trúc thị trường khác nhau. Đối với các cặp có biến động thấp như stablecoins, AMMs mang lại lợi suất ổn định cho người tham gia với vốn rẻ hơn. Mô hình này cho phép họ cạnh tranh với các công ty chuyên nghiệp truyền thống. Đối với các tài sản có biên động cao và ít phổ biến, AMMs cũng có lợi thế. Các cấu trúc thị trường khác không mở rộng hiệu quả như với các tài sản này, theo Adams. Các nhà cung cấp thanh khoản cho các cặp này thường là chính dự án hoặc những người ủng hộ sớm của họ. Mục tiêu của họ chủ yếu là tạo thanh khoản, không thực hiện market-making delta- trung lập để tối đa hóa lợi nhuận. Theo Adams, cách tiếp cận này thực tế hơn so với trả cho một market maker bằng các hợp đồng có đặc tính như quyền chọn. Thêm vào đó, tính ghép nối của thanh khoản trên một AMM còn lớn hơn và có thể được dùng làm tài sản thế chấp dễ dàng hơn. Gần đây, cặp UNI/USD1 được niêm yết trên Binance, làm tăng thanh khoản của nó. Đáng chú ý, nền tảng đối thủ Balancer đã gặp thiệt hại ~ 120 triệu USD do một khai thác sai lầm trong mã. Cùng kỳ đó, Uniswap đã có phản ứng tích cực trên thị trường. Sau đó, Adams đề xuất kích hoạt “fee switch”, một cơ chế chia phí giao thức với những người nắm giữ token UNI. Đề xuất này đã đẩy giá token lên 35%. Phí Switch và Các Chỉ Số Hiện Tại của Uniswap Việc triển khai phí Switch bắt đầu từ ngày 27 tháng 12. Trong khoảng mười ngày, giao thức đã tạo ra gần 600.000 USD phí. Con số này dự báo doanh thu phí hàng năm trên 24 triệu USD. Giao thức cũng đã đốt 96.000 token UNI, với tốc độ đốt hàng năm khoảng 3,893 triệu UNI. Omar Kanji, đối tác tại Dragonfly, lưu ý rằng kể từ khi chuyển đổi được kích hoạt, định giá của Uniswap đạt mức gấp 240 lần phí hàng năm. Giá trị pha loãng hoàn toàn của thị trường phi tập trung ở mức 540 triệu USD, với phí hàng năm vào khoảng 2,3 triệu USD. Trong khi đó, giá của token UNI ghi nhận mức giảm 5,7% trong 24 giờ qua và 1% trong tuần trước. Phát triển của Uniswap V4 tiếp tục Ngành công nghiệp theo dõi chặt chức năng được hứa hẹn của ‘hooks’, vì chúng có thể cung cấp câu trả lời cho câu hỏi lợi nhuận dài hạn cho các người cung cấp thanh khoản. Adams kết luận cuộc thảo luận bằng cách khẳng định đồng ý với nhu cầu cải thiện lợi nhuận cho những người tham gia này. Sức khỏe bền vững của thanh khoản phi tập trung phụ thuộc vào việc giải quyết điểm này.

One Central Saigon – Tòa tháp đôi 56 tầng định hình diện mạo mới tại trung tâm TP.HCM

Tọa lạc tại vị trí đắc địa đối diện chợ Bến Thành, tổ hợp One Central Saigon đang thu hút sự quan tâm lớn khi được kỳ vọng trở thành một điểm…