•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu CKG cho thấy một câu chuyện thú vị về doanh nghiệp bất động sản địa phương. Từ quỹ đất lớn tại Rạch Giá và Phú Quốc đến những dự án dân cư trọng điểm, CKG mang trong mình kỳ vọng tăng trưởng dài hạn. Nhưng đằng sau tiềm năng ấy là áp lực nợ vay và dòng tiền chưa ổn định - những yếu tố khiến nhà đầu tư phải cân nhắc kỹ lưỡng trước khi xuống tiền.

Công ty Cổ phần Tập đoàn CIC (CKG) là một trong những doanh nghiệp bất động sản tiêu biểu tại Kiên Giang. Thành lập ngày 28/02/2006, công ty đã nhanh chóng mở rộng hoạt động từ xây dựng sang phát triển dự án đô thị và bất động sản. Với vốn điều lệ hiện đạt 1.618,1 tỷ đồng và đội ngũ hơn 176 nhân sự, CKG đang từng bước khẳng định vị thế tại thị trường Tây Nam Bộ.

Trên thị trường chứng khoán, cổ phiếu CKG chính thức niêm yết tại HSX vào ngày 25/03/2020, với giá chào sàn 11.000 đồng/cổ phiếu. Tính đến cuối năm 2025, khối lượng cổ phiếu đang niêm yết đạt hơn 161,8 triệu đơn vị, phản ánh quy mô vốn hóa trung bình nhưng đủ để thu hút sự quan tâm của nhà đầu tư.

Điểm đáng chú ý là CKG sở hữu quỹ đất lớn tại Rạch Giá và Phú Quốc - những địa bàn chiến lược trong phát triển đô thị và du lịch của Kiên Giang. Đây chính là nền tảng tạo nên tiềm năng tăng trưởng dài hạn cho doanh nghiệp, đồng thời cũng là yếu tố khiến cổ phiếu CKG trở thành lựa chọn đáng cân nhắc trong danh mục đầu tư bất động sản.

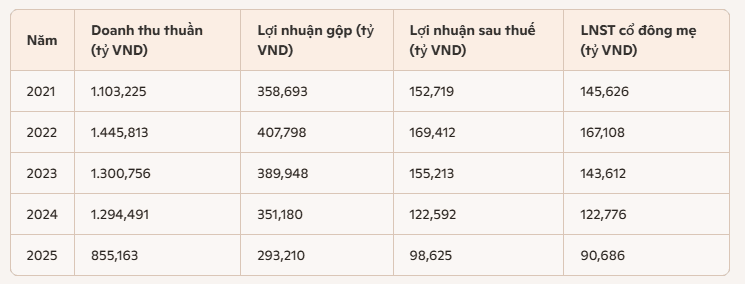

Trong giai đoạn 2021-2025, kết quả kinh doanh của CKG phản ánh rõ nét sự thăng trầm của thị trường bất động sản Kiên Giang. Từ mức doanh thu và lợi nhuận tăng trưởng mạnh mẽ năm 2022, công ty đã phải đối diện với xu hướng suy giảm rõ rệt trong các năm sau.

Doanh thu thuần: Sau khi đạt đỉnh hơn 1.445 tỷ đồng năm 2022, doanh thu của CKG liên tục giảm, chỉ còn 855 nghìn tỷ đồng năm 2025. Đây là mức sụt giảm gần 40% so với giai đoạn cao điểm, phản ánh sự chững lại của thị trường bất động sản địa phương.

Lợi nhuận gộp: Duy trì quanh mức 350-400 tỷ đồng trong giai đoạn 2021-2024, nhưng đến năm 2025 chỉ còn 293 tỷ đồng. Biên lợi nhuận bị thu hẹp cho thấy chi phí đầu vào tăng và khả năng kiểm soát giá vốn gặp khó khăn.

Lợi nhuận sau thuế: Năm 2022 là thời điểm rực rỡ nhất với 169 tỷ đồng, nhưng sau đó giảm dần, chỉ còn 98,6 tỷ đồng năm 2025. Đây là mức thấp nhất trong 5 năm, cho thấy áp lực lớn từ chi phí tài chính và chi phí quản lý.

Lợi nhuận cổ đông công ty mẹ: Từ 167 tỷ đồng năm 2022, giảm xuống 90,7 tỷ đồng năm 2025. Xu hướng này phản ánh sự suy yếu trong hiệu quả kinh doanh, đồng thời cho thấy cổ đông công ty mẹ chịu ảnh hưởng trực tiếp từ biến động thị trường.

Bức tranh kinh doanh của CKG cho thấy một doanh nghiệp bất động sản địa phương có tiềm năng từ quỹ đất và dự án, nhưng đang đối diện thách thức lớn về doanh thu sụt giảm, biên lợi nhuận thu hẹp và áp lực chi phí tài chính. Nhà đầu tư cần lưu ý rằng cổ phiếu này mang tính chu kỳ rõ rệt: khi thị trường thuận lợi, lợi nhuận tăng mạnh; nhưng khi thị trường bất động sản gặp khó, kết quả kinh doanh lập tức suy giảm.

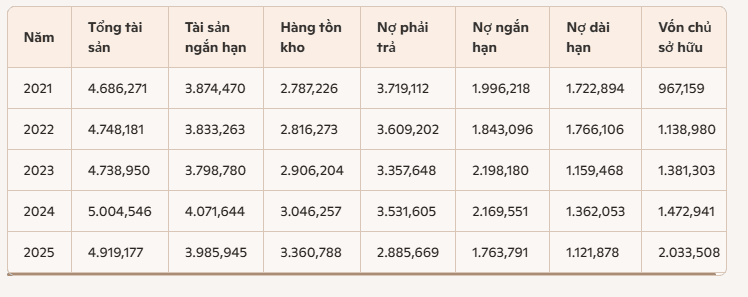

Cơ cấu tài sản – nguồn vốn của CKG giai đoạn 2021-2025 cho thấy một doanh nghiệp bất động sản địa phương với quỹ đất và hàng tồn kho lớn, nhưng cũng mang áp lực nợ vay đáng kể. Sự biến động trong cấu trúc tài chính phản ánh rõ nét chiến lược đầu tư và khả năng xoay xở của công ty trước thị trường bất động sản nhiều thách thức.

Tổng tài sản: Duy trì quanh mức 4,7- 5 nghìn tỷ đồng, cho thấy quy mô ổn định. Năm 2024 đạt đỉnh 5.004 tỷ đồng, nhưng sau đó giảm nhẹ.

Tài sản ngắn hạn: Luôn chiếm tỷ trọng lớn, đặc biệt là hàng tồn kho, từ 2.787 tỷ đồng năm 2021 lên 3.361 tỷ đồng năm 2025. Đây là đặc thù của doanh nghiệp bất động sản, khi giá trị dự án dở dang chiếm phần lớn tài sản.

Nợ phải trả: Giảm dần từ 3.719 tỷ đồng năm 2021 xuống 2.886 tỷ đồng năm 2025. Đây là tín hiệu tích cực, cho thấy công ty từng bước giảm áp lực nợ.

Nợ ngắn hạn: Luôn ở mức cao, dao động 1,7 - 2,2 nghìn tỷ đồng, phản ánh áp lực thanh toán trong ngắn hạn.

Nợ dài hạn: Giảm mạnh từ 1, 766 nghìn tỷ đồng năm 2022 xuống 1,1 nghìn tỷ đồng năm 2025, cho thấy công ty đã cơ cấu lại nguồn vốn.

Vốn chủ sở hữu: Tăng đều từ 967 tỷ đồng năm 2021 lên 2.034 tỷ đồng năm 2025. Đây là điểm sáng, phản ánh khả năng tích lũy vốn và gia tăng giá trị cho cổ đông.

Cơ cấu tài sản - nguồn vốn của CKG cho thấy một doanh nghiệp bất động sản có quỹ đất và dự án lớn, nhưng cũng mang áp lực nợ vay cao. Việc giảm dần nợ dài hạn và tăng vốn chủ sở hữu là tín hiệu tích cực, giúp công ty củng cố nền tảng tài chính. Tuy nhiên, tỷ trọng hàng tồn kho quá lớn và nợ ngắn hạn cao vẫn là rủi ro, bởi dòng tiền phụ thuộc nhiều vào tiến độ bán hàng và bàn giao dự án.

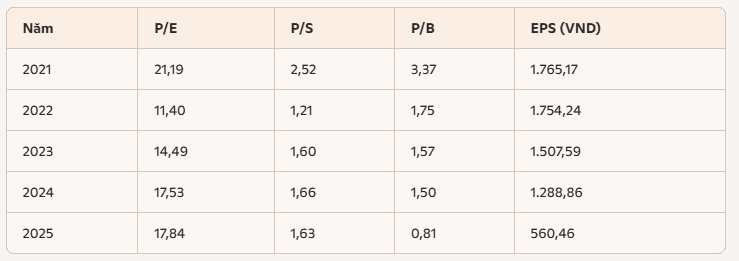

Phân tích

Cổ phiếu CKG đang ở trạng thái “giá trị tài sản hấp dẫn nhưng lợi nhuận suy yếu”:

Tiềm năng: P/B thấp, cổ phiếu giao dịch dưới giá trị sổ sách, phù hợp với nhà đầu tư kỳ vọng vào sự hồi phục bất động sản Kiên Giang và Phú Quốc.

Rủi ro: EPS giảm mạnh, P/E tăng cao, phản ánh lợi nhuận không theo kịp kỳ vọng thị trường. Nhà đầu tư ngắn hạn có thể gặp rủi ro nếu dòng tiền không cải thiện.

One Central Saigon – Tòa tháp đôi 56 tầng định hình diện mạo mới tại trung tâm TP.HCM

Tọa lạc tại vị trí đắc địa đối diện chợ Bến Thành, tổ hợp One Central Saigon đang thu hút sự quan tâm lớn khi được kỳ vọng trở thành một điểm…