Sau nhịp tăng nóng đầu năm 2026, nhóm cổ phiếu dầu khí đang bước vào giai đoạn điều chỉnh sâu khi nhiều mã đã chiết khấu 30-40% so với đỉnh. Diễn biến này xuất hiện ngay trước mùa công bố báo cáo tài chính quý 1/2026, làm dấy lên câu hỏi về dư địa phục hồi của nhóm ngành mang tính chu kỳ cao.

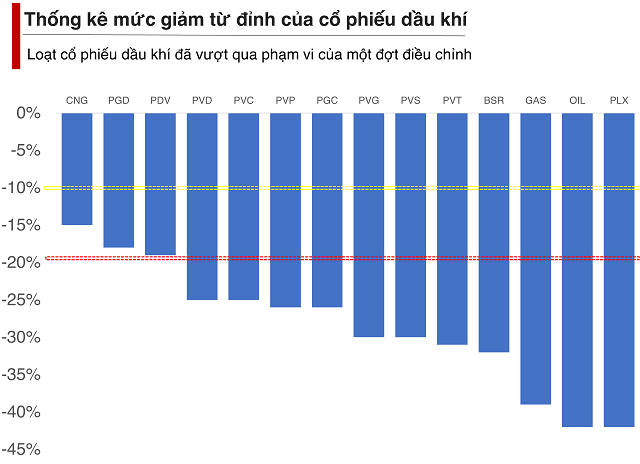

Sau khi ghi nhận mức tăng mạnh, hàng loạt cổ phiếu dầu khí đã giảm sâu. Tính đến hết phiên giao dịch 10/4, một số mã tiêu biểu như BSR và PVS ghi nhận mức chiết khấu trên 30% so với đỉnh thời đại. Trong khi đó, OIL và PLX giảm tới 42%, GAS giảm khoảng 39% giá trị.

Với nhóm nhà đầu tư mua vào ở vùng đỉnh thời đại theo tâm lý FOMO, mức giảm hiện tại đang phản ánh thua lỗ đáng kể khi các cổ phiếu kể trên ở trạng thái thị trường “con gấu”.

Dù mức điều chỉnh lớn, nhóm dầu khí không hoàn toàn đi theo hướng tiêu cực nếu nhìn trong bức tranh từ đầu năm. Tính đến hết phiên giao dịch 11/4, nhiều cổ phiếu trong ngành vẫn duy trì mức tăng so với đầu năm, gồm: BSR tăng 66.1%, PVC tăng 52.2%, OIL tăng 40.7%, PVD tăng 19.6%, PLX tăng 16.6% và PVS tăng 15.5%.

Điều này cho thấy đà giảm hiện tại vượt xa quy mô một đợt điều chỉnh thông thường, nhưng nhóm vẫn chưa thể hiện hoàn toàn mô hình “cây thông” thường thấy ở các cổ phiếu thuần đầu cơ. Dòng tiền vì vậy được mô tả là chưa rút ra hoàn toàn.

Về hoạt động kinh doanh, Lọc hóa dầu Bình Sơn (BSR) cho biết sản lượng quý I đạt hơn 2.03 triệu tấn sản phẩm, tăng 13% so với cùng kỳ. Doanh thu đạt trên 41,278 tỷ đồng, tăng 28%, tương đương bình quân hơn 450 tỷ đồng mỗi ngày.

Năm 2026, BSR đặt mục tiêu doanh thu hợp nhất hơn 154,140 tỷ đồng và lợi nhuận sau thuế 2,162 tỷ đồng, lần lượt tăng 25% và giảm 58% so với thực hiện năm 2025.

Theo Chứng khoán MBS, doanh thu các doanh nghiệp dầu khí có thể tăng trưởng tích cực nhờ giá bán xăng dầu duy trì ở mức cao trong bối cảnh nguồn cung chưa bị thu hẹp đáng kể.

MBS cũng cho rằng crack spread dự báo phục hồi mạnh trong quý I/2026, qua đó hỗ trợ biên lợi nhuận cho các doanh nghiệp lọc hóa dầu như BSR. Đồng thời, lợi nhuận ròng năm 2026 có thể tăng mạnh so với nền thấp của năm trước, chủ yếu nhờ crack spread cải thiện.

Trong ngắn hạn, giá dầu được kỳ vọng duy trì ở mức cao và biến động theo diễn biến địa chính trị, tạo điều kiện thuận lợi cho doanh nghiệp dầu khí cải thiện doanh thu và backlog dự án.

MBS phân nhóm tác động theo chu kỳ giá dầu: nhóm thượng nguồn được hưởng lợi rõ rệt nhất khi giá dầu duy trì trên ngưỡng hòa vốn, thúc đẩy hoạt động thăm dò và khai thác (E&P) và kéo theo nhu cầu dịch vụ dầu khí. Nhóm trung nguồn hưởng lợi ổn định hơn nhờ các hợp đồng trung – dài hạn, nhưng dư địa tăng trưởng bị giới hạn. Nhóm hạ nguồn hưởng lợi từ crack spread và giá bán lẻ tăng, song đồng thời chịu áp lực từ chi phí đầu vào và rủi ro nguồn cung nếu giá dầu neo cao trong thời gian dài.

Từ góc độ thận trọng, ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu Đầu tư CTCP FIDT - cho rằng nhóm dầu khí phụ thuộc lớn vào giá dầu, nhưng kết quả kinh doanh thường có độ trễ và cần vài quý để phản ánh đầy đủ.

Ông Huy cũng nêu rằng nhiều doanh nghiệp trong ngành có yếu tố nhà nước chi phối, khiến hiệu quả hoạt động chưa cao trong khi vẫn cần hỗ trợ nền kinh tế. Điều này có thể ảnh hưởng đến khả năng chuyển hóa lợi thế từ giá dầu thành lợi nhuận thực tế.

Một yếu tố khác là áp lực vĩ mô. Theo ông Huy, giá dầu cần hạ xuống vùng khoảng 85 USD/thùng để giảm áp lực lên lạm phát và tỷ giá. Nếu giá dầu tiếp tục neo cao, rủi ro đối với nền kinh tế có thể gia tăng, từ đó tác động ngược lại đến thị trường tài chính nói chung và nhóm cổ phiếu dầu khí nói riêng.