Trong cấu trúc vĩ mô của ngành năng lượng và phân phối khí hóa lỏng (LPG) tại Việt Nam, các doanh nghiệp trung nguồn luôn phải vận hành trong một biên lợi nhuận mỏng và chịu áp lực trực tiếp từ biến động giá CP (Contract Price) thế giới, chi phí vận tải biển cùng sức mua hạ nguồn.

Khi một ngành kinh doanh có đặc thù biên gộp thấp bước vào giai đoạn biến động chi phí, thị trường thường không chỉ nhìn vào quy mô doanh thu, mà tập trung kiểm định năng lực tối ưu hóa chi phí tài chính và hiệu quả sử dụng vốn của từng mắt xích trong chuỗi giá trị.

Việc phân tích cổ phiếu ASP (Tập đoàn Dầu khí An Pha) ở giai đoạn này là một ví dụ điển hình để nhà đầu tư quan sát cách một doanh nghiệp hạ nguồn nỗ lực tìm kiếm điểm cân bằng tài chính và tối ưu hóa vận hành khi bước vào chu kỳ biến động của toàn ngành.

Ngành phân phối kinh doanh gas nội địa những năm gần đây chứng kiến áp lực cạnh tranh gay gắt về thị phần hạ nguồn, đi kèm với sự biến động không đồng nhất giữa giá gas nhập khẩu và giá bán lẻ được kiểm soát trong nước. Đối với các doanh nghiệp thương mại có quy mô kho bãi lớn, việc duy trì một lượng hàng tồn kho cao là bắt buộc để đảm bảo chuỗi cung ứng, nhưng điều này đồng thời khiến biên lợi nhuận gộp rất nhạy cảm với xu hướng giá thế giới.

Đặc biệt, trong môi trường chi phí vận hành tăng và lãi suất vay duy trì nền cao ở các giai đoạn trước, rủi ro lớn nhất đối với nhóm trung nguồn phân phối không nằm ở đầu ra của doanh thu, mà nằm ở gánh nặng chi phí tài chính khi doanh nghiệp sử dụng đòn bẩy cao để tài trợ cho vốn lưu động và tài sản cố định (đội tàu vận chuyển, hệ thống kho chứa).

CTCP Tập đoàn Dầu khí An Pha (HOSE: ASP) là doanh nghiệp hoạt động trong nhóm ngành các dịch vụ hạ tầng, ga, nước và tiện ích. Vai trò cốt lõi của ASP là thương mại và phân phối LPG thông qua mạng lưới các công ty con và công ty liên kết trải dài toàn quốc (như Khí đốt Gia Đình, Dầu khí An Pha, MT Gas...). Doanh nghiệp sở hữu hệ thống kho bãi, đội tàu và kênh phân phối vỏ bình trực tiếp đến hộ tiêu thụ và dòng công nghiệp, đóng vai trò trung chuyển quan trọng trong chuỗi cung ứng khí hóa lỏng tại Việt Nam.

Báo cáo tài chính của ASP giai đoạn 2021 - 2025 phản ánh rất rõ đặc trưng của một doanh nghiệp thương mại hạ nguồn đang nỗ lực tối ưu hóa hiệu quả hoạt động trong một chu kỳ ngành nhiều thách thức.

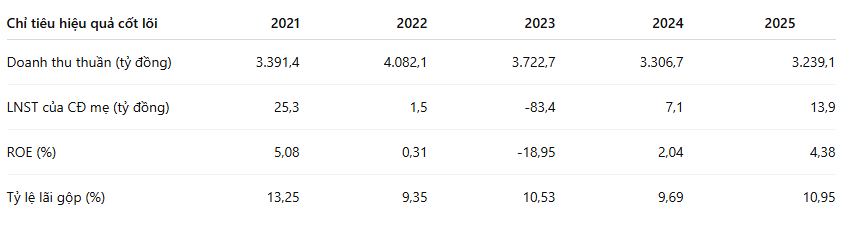

Xét về mặt quy mô, ASP duy trì mức doanh thu thuần tương đối ổn định, đạt từ 3.200 đến hơn 4.000 tỷ đồng mỗi năm. Điều này chứng tỏ vị thế thị phần và kênh phân phối của doanh nghiệp vẫn giữ vững qua các năm. Biên lợi nhuận gộp của ASP biến động trong biên độ từ 8,6% đến 13,2%, phản ánh sự nhạy cảm của giá vốn hàng bán theo chu kỳ giá khí.

Tuy nhiên, sự phân hóa về lợi nhuận của ASP so với một số doanh nghiệp cùng ngành có cấu trúc tài chính lành mạnh hơn xuất phát từ áp lực đòn bẩy:

Sự dịch chuyển của các chỉ số hiệu quả quản lý như ROE và ROA của ASP gắn liền với tiến trình kiểm soát chi phí của doanh nghiệp. Sau khi chạm đáy vào năm 2023 do ảnh hưởng kép từ giá gas thế giới đảo chiều và chi phí tài chính đạt đỉnh, kết quả kinh doanh của ASP đã cho thấy các tín hiệu phục hồi rõ nét trong hai năm tiếp theo.

Năm 2025 ghi nhận sự cải thiện đáng khích lệ khi lợi nhuận sau thuế của công ty mẹ đạt 13,9 tỷ đồng, đưa ROE quay trở lại mức 4,38%. Sự hồi phục này không đến từ việc mở rộng quy mô doanh thu, mà nhờ vào việc quản lý tốt hơn chi phí giá vốn (tỷ lệ lãi gộp tăng lên 10,95%) và sự sụt giảm của chi phí lãi vay sau nỗ lực hạ bớt tỷ lệ đòn bẩy tổng thể từ 4,08 lần xuống 3,02 lần. Đối với một mô hình kinh doanh nhạy cảm với vốn lưu động như ASP, vòng quay hàng tồn kho duy trì ở mức cao ấn tượng (49,57 vòng vào năm 2025) là điểm tựa vận hành lớn giúp doanh nghiệp giải phóng dòng tiền nhanh chóng để hạ nghĩa vụ nợ.

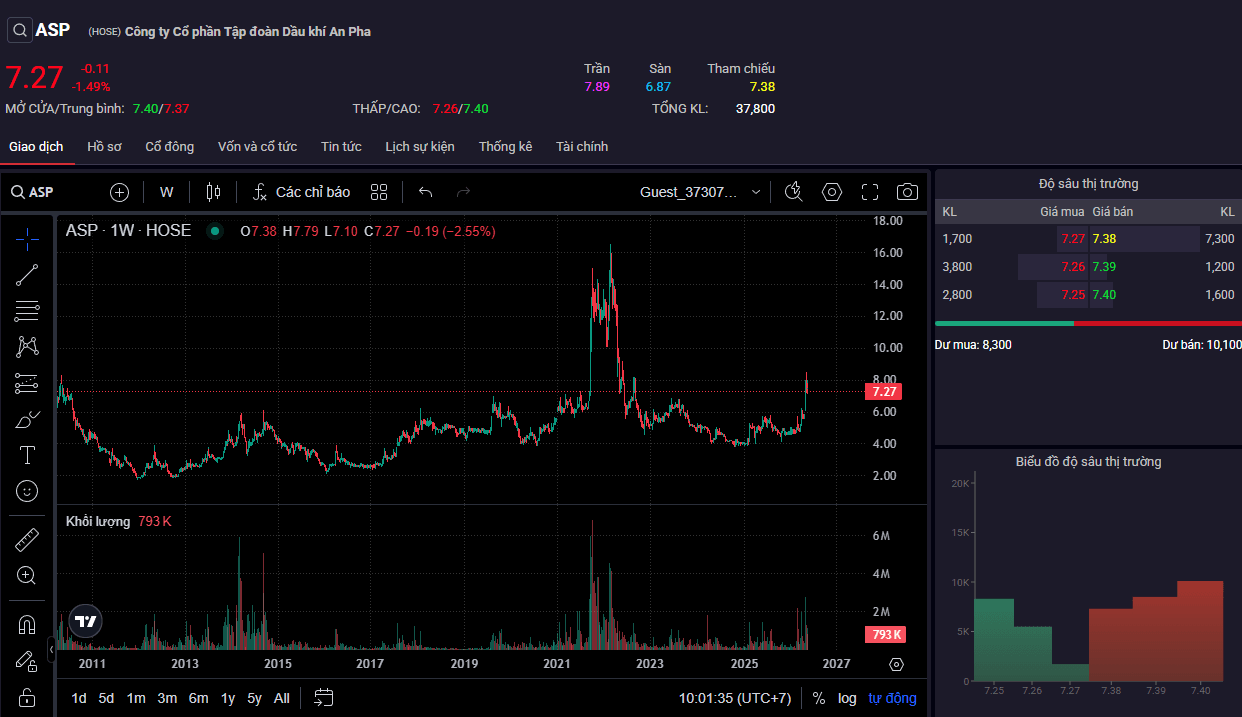

Trên thị trường chứng khoán, đồ thị giá của ASP sau chu kỳ giảm dài từ giai đoạn 2021 - 2022 đã bắt đầu cho thấy tín hiệu tạo đáy và phục hồi kỹ thuật rõ nét tính đến nửa đầu năm 2026. Hiện tại, cổ phiếu giao dịch quanh mức 7.270 đồng, tương ứng với mức định giá P/B là 0,53 lần và P/E ở mức 12,55 lần (tính theo số liệu kết thúc năm 2025).

Sự phục hồi gần đây của thị giá cho thấy dòng tiền thị trường đang dịch chuyển từ trạng thái phòng thủ sang ghi nhận nỗ lực thu hẹp đòn bẩy và tái cơ cấu nợ vay của ban điều hành.

Để cổ phiếu ASP thực sự lọt vào mắt xanh của các quỹ đầu tư lớn và kích hoạt một làn sóng tăng giá bền vững, doanh nghiệp cần chứng minh được sự thay đổi ở 3 nút thắt cốt lõi sau:

ASP là một trường hợp điển hình của một doanh nghiệp trung nguồn phân phối năng lượng có nền tảng hạ tầng kinh doanh và thị phần vững chắc, nhưng hiệu quả tài chính tạm thời bị che mờ bởi áp lực chi phí tài chính trong giai đoạn thắt chặt tín dụng. Khi cấu trúc vốn dần tìm thấy điểm cân bằng mới và áp lực nợ vay giảm bớt, giá trị tài sản ròng của doanh nghiệp mới có cơ sở giải phóng để phản ánh chính xác hơn vào thị giá.