•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Thị trường bất động sản khu công nghiệp Việt Nam đang bước vào một chương mới đầy tính phân hóa, nơi những lợi thế cạnh tranh truyền thống như quỹ đất giá rẻ không còn là chiếc đũa thần vạn năng. Khi dòng vốn FDI dịch chuyển mạnh mẽ từ các ngành thâm dụng lao động sang công nghệ cao, bán dẫn và hạ tầng xanh, bối cảnh vĩ mô đòi hỏi các nhà phát triển hạ tầng phải thay đổi mô hình kinh doanh.

Trong làn sóng dịch chuyển này, giới đầu tư đang tập trung phân tích cổ phiếu BCM (Tổng Công ty Đầu tư và Phát triển Công nghiệp - Becamex IDC) dưới một lăng kính hoàn toàn khác: Không chỉ là một doanh nghiệp sở hữu đất đai đơn thuần, mà là một định chế phát triển hạ tầng công nghiệp gắn liền với dòng vốn quốc tế.

Bất động sản KCN Việt Nam đã đi qua giai đoạn tăng trưởng dễ dàng dựa trên quỹ đất sạch sẵn có. Hiện tại, toàn ngành đang đối mặt với chu kỳ tái cấu trúc lớn dưới áp lực từ sự siết chặt của các quy định môi trường và tiêu chuẩn ESG. Các tập đoàn đa quốc gia khi dịch chuyển chuỗi cung ứng sang Việt Nam luôn yêu cầu hạ tầng đáp ứng chuẩn xanh như KCN sinh thái hay năng lượng tái tạo.

Bên cạnh đó, giá thuê đất sơ cấp tăng cao tại các thủ phủ công nghiệp cấp 1 như Bình Dương hay Đồng Nai đang làm dư địa tăng trưởng quỹ đất tự nhiên bắt đầu chạm trần, buộc các doanh nghiệp phải chuyển dịch mô hình từ cho thuê thô sang cung cấp dịch vụ hạ tầng tích hợp cao cấp. Sự phân hóa dòng vốn diễn ra rất rõ rệt: FDI không còn phân bổ đồng đều mà tập trung mạnh vào các tổ hợp công nghiệp - đô thị - dịch vụ có liên kết vùng hoàn chỉnh, nơi có khả năng giải quyết bài toán logistics và chỗ ở cho chuyên gia lẫn người lao động.

Mặt bằng định giá toàn ngành KCN đã phản ánh sự phân hóa này. Thị trường không còn trả premium cho những doanh nghiệp có quỹ đất lớn nhưng chậm triển khai hạ tầng kết nối, mà đang dồn sự chú ý vào các doanh nghiệp sở hữu hệ sinh thái công nghiệp có chiều sâu và khả năng thu hút các tập đoàn công nghệ có vị thế cao trong chuỗi cung ứng toàn cầu.

Để thiết lập bối cảnh, Becamex IDC (Cổ phiếu BCM) là tập đoàn kinh tế nhà nước đóng vai trò hạt nhân trong việc phát triển hạ tầng công nghiệp và đô thị, chủ lực tại tỉnh Bình Dương và mở rộng ra nhiều tỉnh thành khắp cả nước thông qua các liên doanh chiến lược.

Trong chuỗi giá trị bất động sản công nghiệp, BCM hoạt động như một nhà phát triển hạ tầng tổng thể (Master Developer). Doanh nghiệp thực hiện từ khâu quy hoạch, đền bù giải phóng mặt bằng, xây dựng mạng lưới giao thông kết nối liên vùng, cho đến việc cung ứng hạ tầng kỹ thuật và dịch vụ đô thị đi kèm. Mô hình này khác biệt hoàn toàn với các đơn vị thuần túy cho thuê phân xưởng hay đất nền KCN nhỏ lẻ.

Trong tương quan so sánh với các doanh nghiệp cùng ngành, BCM sở hữu vị thế khác biệt nhờ mô hình liên doanh kiểu mẫu, đặc biệt là chuỗi KCN Việt Nam - Singapore (VSIP) hợp tác với tập đoàn Sembcorp. Hệ thống VSIP và các công ty liên kết như BW Industrial (bất động sản logistics) mang lại cho BCM một mạng lưới thu hút vốn FDI gián tiếp mà không một doanh nghiệp nội địa nào có được. Mô hình "Công nghiệp - Đô thị - Dịch vụ" đồng bộ giúp BCM tối ưu hóa giá trị trên mỗi mét vuông đất, tạo ra nguồn thu thặng dư từ mảng đô thị thương mại khi mật độ lấp đầy công nghiệp gia tăng.

Tuy nhiên, vị thế dẫn đầu của BCM cũng đi kèm với một điểm yếu tương đối là áp lực thâm dụng vốn lớn. Để duy trì vai trò dẫn dắt và kiến tạo hạ tầng giao thông như các tuyến đường huyết mạch Mỹ Phước - Tân Vạn hay Vành đai 4, BCM phải duy trì một bảng cân đối kế toán có tỷ lệ nợ vay cao hơn mặt bằng chung của ngành công nghiệp. Điều này khiến tốc độ ghi nhận lợi nhuận từ các dự án tự doanh của BCM đôi khi chịu độ trễ lớn so với tốc độ giải ngân vốn đầu tư.

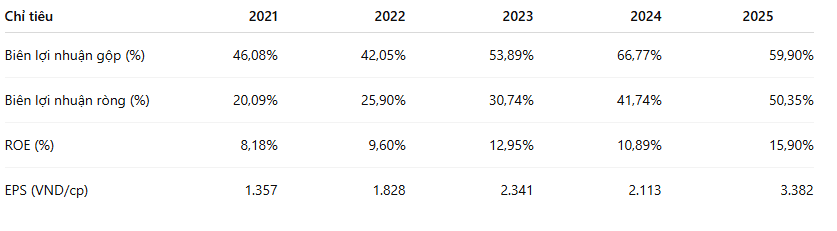

Nhìn vào các chỉ số tài chính của BCM giai đoạn 2021 - 2025, chúng ta có thể thấy rõ bản chất chuyển dịch từ một doanh nghiệp phát triển quỹ đất sang một tập đoàn ghi nhận dòng thu từ hệ sinh thái liên doanh:

Sự cải thiện mạnh mẽ của biên lợi nhuận ròng, đạt mức 50.35% vào năm 2025, không đến từ việc bàn giao đất công nghiệp ồ ạt, mà phản ánh cấu trúc hạch toán dòng tiền đặc thù: Lợi nhuận từ các công ty liên doanh, liên kết (đặc biệt là VSIP) đóng góp tỷ trọng ngày càng lớn vào cơ cấu thu nhập của BCM. Cụ thể, phần lợi nhuận từ công ty liên kết tăng từ 1,021 tỷ đồng năm 2021 lên tới 2,633 tỷ đồng vào năm 2025.

Mô hình này giúp duy trì hiệu quả sử dụng vốn khi ROE tăng lên mức 15.90% năm 2025, ngay cả khi vòng quay tổng tài sản của BCM ở mức thấp (0.12 lần) do đặc thù ôm giữ quỹ đất sạch dài hạn và tài sản dở dang lớn. Cấu trúc tài chính này chứng minh BCM hoạt động như một holding company về hạ tầng công nghiệp hơn là một đơn vị xây lắp hay đầu cơ quỹ đất thông thường.

Với mức giá giao dịch quanh vùng 54,300 VND (tính đến đầu tháng 6/2026), cổ phiếu BCM đang được thị trường pricing dựa trên sự đan xen giữa hai kỳ vọng trái ngược:

Mảng tích cực nằm ở premium dành cho vị thế độc quyền phát triển hạ tầng Bình Dương. Thị trường chấp nhận trả một mức P/E tương đối cao (16.60 lần) và P/B 2.81 lần vì dòng tiền từ các liên doanh của Becamex có tính bền vững cao, đóng vai trò như một dạng tài sản phòng hộ lạm phát gắn liền với tiến trình giải ngân FDI thực tế của Việt Nam.

Ngược lại, thị trường áp mức chiết khấu (discount) rõ rệt do cấu trúc tài chính và tính chất cô đặc của thanh khoản cổ phiếu. Cơ cấu sở hữu cực kỳ cô đặc với việc UBND Tỉnh Bình Dương nắm giữ tới 95.44% cổ phần khiến lượng cổ phiếu tự do lưu hành (free-float) trên thị trường vô cùng thấp, khối lượng giao dịch trung bình ngày chỉ ở mức vài trăm ngàn cổ phiếu.

Thêm vào đó, tỷ lệ Nợ/VCSH ở mức 1.61 lần khiến dòng tiền của doanh nghiệp liên tục phải đối ứng cho các nghĩa vụ trả lãi vay, với chi phí lãi vay năm 2025 duy trì ở mức trên 1,375 tỷ đồng. Thị trường đang discount rủi ro chậm pha trong việc thu hồi dòng tiền từ các đại dự án KCN thế hệ mới như KCN Cây Trường hay các phân khu đô thị mới.

Để cổ phiếu BCM bước vào một chu kỳ tăng giá mới (Re-rating), thị trường cần nhìn thấy sự xuất hiện của hai điểm kích hoạt cốt lõi:

Thứ nhất là tiến trình giảm sở hữu nhà nước và tăng vốn chiến lược. Đây là chìa khóa giải phóng rào cản lớn nhất của BCM. Việc giảm tỷ lệ nắm giữ của Nhà nước xuống mức thấp hơn sẽ giúp tăng tỷ lệ free-float, thu hút các quỹ đầu tư ngoại lớn, những tổ chức yêu cầu khắt khe về thanh khoản hằng ngày. Nguồn vốn thu được từ phát hành chiến lược sẽ lập tức giải tỏa áp lực đòn bẩy tài chính, giúp BCM tối ưu hóa cấu trúc vốn và giảm chi phí lãi vay trực tiếp vào biên lợi nhuận ròng.

Thứ hai là tốc độ phê duyệt và đưa vào vận hành các KCN thế hệ mới. Việc đưa KCN Cây Trường đi vào hoạt động thương mại và bàn giao các quỹ đất đô thị tại Thành phố mới Bình Dương sẽ tạo ra dòng doanh thu cốt lõi trực tiếp, giúp doanh nghiệp giảm bớt sự phụ thuộc vào chu kỳ chia cổ tức từ các công ty liên kết. Khi dòng tiền từ hoạt động kinh doanh tự doanh quay trở lại trạng thái thặng dư mạnh mẽ và đồng bộ với dòng tiền từ các liên doanh, thị trường sẽ định giá lại tài sản của BCM theo phương pháp tổng các phần tài sản với mức chiết khấu thấp hơn đáng kể so với hiện tại.

Becamex IDC không phải là một cổ phiếu dành cho những chiến lược lướt sóng ngắn hạn theo dòng tiền thị trường. Vị thế của BCM gắn liền với sự thịnh vượng của hạ tầng công nghiệp quốc gia và khả năng hấp thụ dòng vốn FDI toàn cầu của Việt Nam trong dài hạn. Nhà đầu tư nắm giữ BCM thực chất là đang sở hữu một phần quyền thu lợi ích đối với sự phát triển kinh tế của các thủ phủ công nghiệp lớn nhất cả nước.

Trong vòng hơn một tháng, cổ phiếu