•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Bài phân tích cổ phiếu BAB dưới đây sẽ bóc tách toàn diện mô hình kinh doanh đặc thù, chất lượng tài sản và các chỉ số tài chính cốt lõi của Ngân hàng TMCP Bắc Á (HNX: Mã cổ phiếu BAB), giúp nhà đầu tư định vị chính xác cơ hội và thách thức của định chế tài chính này trong giai đoạn 1-3 năm tới.

Mô hình kinh doanh của Bắc Á Bank từ lâu đã là một trường hợp đặc biệt trong hệ thống ngân hàng thương mại Việt Nam. Không chạy theo cuộc đua bán lẻ đại chúng hay tín dụng tiêu dùng số lượng lớn, ngân hàng chọn cho mình một lối đi riêng biệt: Định hình như một đơn vị thế hệ mới đầu tư nhiều vào các dự án an sinh xã hội, nông nghiệp công nghệ cao và bảo trợ thương hiệu cho các tập đoàn lớn.

Tuy nhiên, khi bức tranh vĩ mô thay đổi và các tiêu chuẩn quản trị rủi ro ngành ngày càng siết chặt, liệu mô hình mang tính "may đo" này có còn đủ dư địa để mang lại giá trị vượt trội cho cổ đông? Câu trả lời nằm ở sự dịch chuyển của các chỉ số tài chính cốt lõi.

Với vốn điều lệ hơn 10.721 tỷ đồng và mạng lưới nhân sự hơn 4.200 người, Bắc Á Bank được xếp vào nhóm ngân hàng quy mô vừa và nhỏ tại Việt Nam. Ở quy mô này, việc cạnh tranh trực diện về chi phí vốn (COF) hay công nghệ ngân hàng số với các ông lớn nhóm Big 4 hay các ngân hàng tư nhân top đầu là điều rất khó khăn.

Do đó, lợi thế cạnh tranh lớn nhất của doanh nghiệp không đến từ quy mô mạng lưới, mà đến từ hệ sinh thái khách hàng doanh nghiệp cốt lõi. Ngân hàng có mối quan hệ gắn kết chiến lược lâu năm với các dự án nông nghiệp sạch, điển hình là tập đoàn TH True Milk và các dự án an sinh xã hội lớn tại khu vực miền Trung.

Lợi thế này mang lại cho ngân hàng hai yếu tố:

Báo cáo kết quả kinh doanh giai đoạn 2021 - 2025 của Bắc Á Bank cho thấy một sự tăng trưởng tịnh tiến đều đặn về mặt con số tuyệt đối, phản ánh đúng đặc tính thận trọng của ban điều hành.

Thu nhập lãi thuần tăng từ 2.117 tỷ đồng năm 2021 lên 3.446 tỷ đồng vào cuối năm 2025. Lợi nhuận sau thuế của doanh nghiệp cũng ghi nhận mức tăng trưởng ổn định từ 726 tỷ đồng lên hơn 1.189 tỷ đồng trong cùng giai đoạn.

Sự tăng trưởng này cho thấy năng lực chuyển hóa dòng vốn thành lợi nhuận của ngân hàng vẫn được duy trì tốt, không bị đứt gãy qua các giai đoạn biến động mạnh của nền kinh tế.

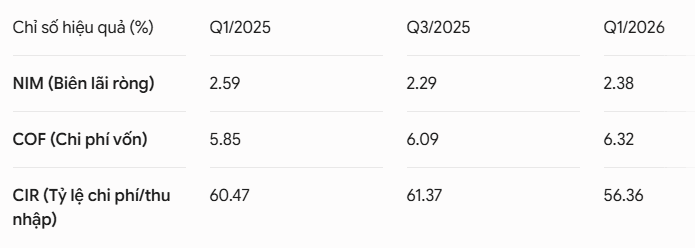

Mặc dù tổng thu nhập tăng, nhưng nếu bóc tách sâu vào các chỉ báo hiệu quả tại Quý 1/2026, chúng ta sẽ thấy những thách thức mang tính cấu trúc của mô hình ngân hàng bán buôn quy mô nhỏ:

Nhìn vào bảng số liệu, chi phí vốn (COF) của ngân hàng có xu hướng tăng từ 5.85% lên 6.32%. Điều này phản ánh thực tế rằng các ngân hàng quy mô vừa phải chấp nhận trả mức lãi suất huy động cao hơn để thu hút tiền gửi từ dân cư. Chi phí vốn cao đã trực tiếp kéo NIM thu hẹp từ mức 2.59% xuống còn 2.38%.

Điểm sáng đáng ghi nhận là nỗ lực tối ưu hóa vận hành của ngân hàng khi tỷ lệ CIR đã giảm từ mức trên 60% xuống còn 56.36%, giúp bù đắp phần nào tổn thất từ việc thu hẹp biên lãi ròng.

Một trong những điểm trọng tâm khi thực hiện đánh giá là xem xét trạng thái thanh khoản và chất lượng nợ xấu, đặc biệt là sau giai đoạn tăng trưởng tín dụng nhanh.

Tính đến Quý 1/2026, tỷ lệ nợ xấu của ngân hàng đã có sự dịch chuyển đáng chú ý, tăng từ mức nền rất an toàn là 1.15% (cuối năm 2025) lên 1.88%. Đi kèm với đó, tỷ lệ bao phủ nợ xấu (LLR) sụt giảm mạnh từ 107.54% xuống còn 67.95%.

Điều này hàm ý rằng ngân hàng đã sử dụng một phần bộ đệm dự phòng để xử lý các khoản nợ xấu trong quý. Trong các quý tiếp theo của năm 2026, áp lực trích lập dự phòng trở lại để gia cố bộ đệm tài sản sẽ là một thách thức không nhỏ đối với lợi nhuận ròng.

Tỷ lệ LDR (Cho vay trên tổng tiền gửi) tăng lên mức 101.66% vào Quý 1/2026. Việc LDR vượt ngưỡng 100% cho thấy tốc độ giải ngân cho vay đang nhanh hơn tốc độ huy động vốn truyền thống từ thị trường 1. Ngân hàng đang phải tối ưu hóa thêm nguồn vốn từ thị trường liên ngân hàng hoặc phát hành giấy tờ có giá để tài trợ cho danh mục tín dụng. Điều này giải thích tại sao chi phí vốn (COF) liên tục bị đẩy lên cao.

Xét về mặt định giá, cổ phiếu BAB đang giao dịch ở mức tương đối hợp lý đối với một ngân hàng có tính chất đặc thù. Cụ thể:

Mức P/B dưới 1.0 lần cho thấy thị trường đang chiết khấu những rủi ro về mặt thanh khoản (LDR cao) và sự tập trung tệp khách hàng của ngân hàng. Tuy nhiên, nhìn ở góc độ tích cực, mức định giá này bảo vệ nhà đầu tư khỏi các rủi ro sụt giảm sâu, miễn là chất lượng tài sản cốt lõi không bị suy giảm nghiêm trọng.

Về mặt kỹ thuật, đồ thị giá cổ phiếu duy trì xu hướng tích lũy đi ngang ổn định quanh vùng giá 11.20 - 11.30. Khối lượng giao dịch thấp và biến động hẹp phản ánh cơ cấu cổ đông tương đối cô đặc, nơi các cổ đông lớn nắm giữ dài hạn thay vì mục đích lướt sóng ngắn hạn. Ngân hàng cũng duy trì truyền thống chi trả cổ tức bằng cổ phiếu đều đặn hàng năm (tỷ lệ quanh mức 6.9% - 8% các năm gần đây), giúp tăng dần quy mô vốn điều lệ một cách bền vững.

Bắc Á Bank không phải là một cổ phiếu dành cho những nhà đầu tư ưa thích sự bùng nổ, tăng trưởng nóng hay các câu chuyện đầu cơ theo sóng ngành. Đây là một định chế tài chính hoạt động theo triết lý "chậm mà chắc".

Để ra quyết định đầu tư sau khi đã phân tích cổ phiếu bab, nhà đầu tư cần cân nhắc rõ hai yếu tố sau:

1. Lý do để lựa chọn:

Mô hình kinh doanh gắn liền với các ngành kinh tế thực (nông nghiệp công nghệ cao, an sinh xã hội) mang lại dòng thu nhập ổn định và ít chịu ảnh hưởng bởi các cú sốc lớn từ thị trường bất động sản hay trái phiếu doanh nghiệp.

Định giá P/B ở mức an toàn (< 1.0), cơ cấu tài sản tương đối minh bạch.

2. Yếu tố cần thận trọng và theo dõi sát sao:

Liệu ngân hàng có thành công trong việc hạ nhiệt chi phí vốn (COF) để cải thiện biên lãi ròng (NIM) hay không?Tiến độ gia cố lại bộ đệm dự phòng (LLR) khi tỷ lệ nợ xấu có dấu hiệu gia tăng trong quý gần nhất.

Kết quả kinh doanh của hệ thống trong vòng 1-3 năm tới sẽ được quyết định bởi năng lực cân bằng giữa việc giữ chân tệp khách hàng hệ sinh thái lớn và việc mở rộng sang danh mục khách hàng cá nhân để tìm kiếm nguồn vốn Casa rẻ hơn, từ đó giải phóng áp lực thanh khoản hiện tại.

UBND TP. Hà Nội vừa đưa ra dự kiến tạm hoãn thực hiện lộ trình cấm toàn bộ xe máy chạy xăng tại khu vực vùng lõi quận Hoàn Kiếm vào năm 2030 như kế hoạch trước đây. Quyết định điều chỉnh này được đưa ra sau khi cơ quan…