•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

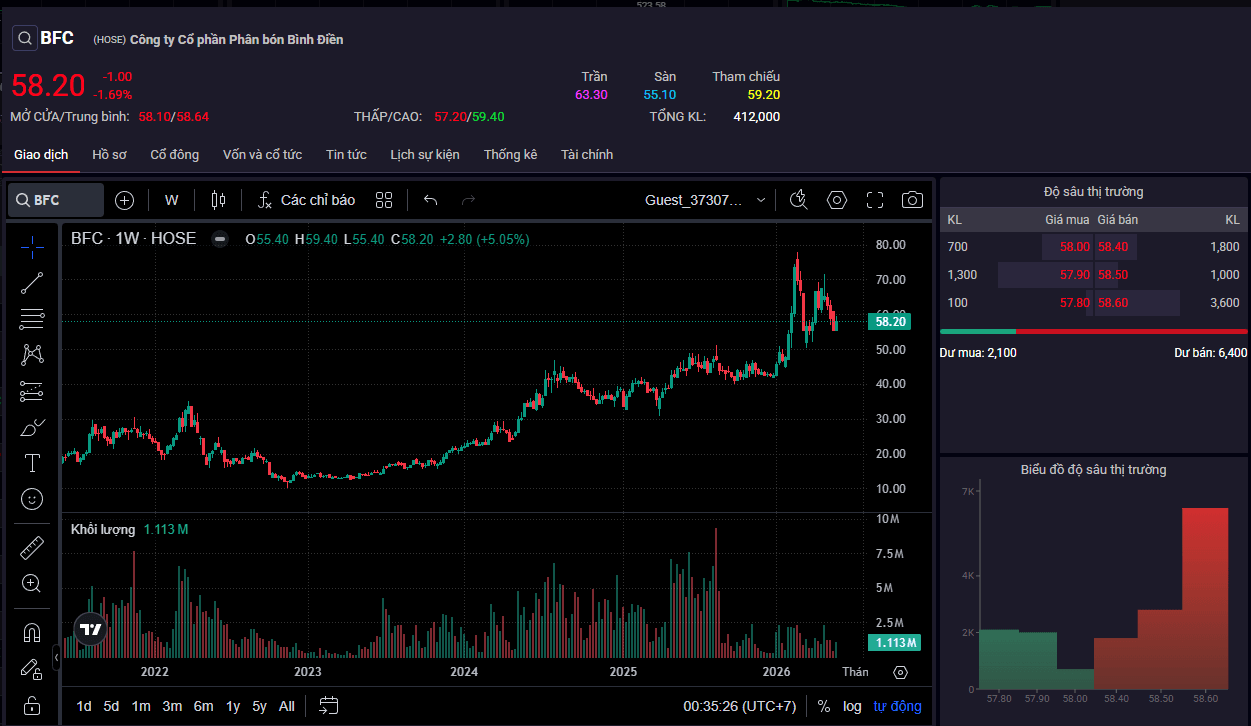

Thị trường phân bón nội địa đang bước vào một giai đoạn phân hóa mạnh mẽ, và diễn biến giao dịch của cổ phiếu BFC (CTCP Phân bón Bình Điền) trong nửa đầu năm 2026 phản ánh rõ nét trạng thái lưỡng lự của dòng tiền. Đóng cửa ở mức giá 58.200 đồng/cổ phiếu, giảm nhẹ 1,69% với thanh khoản đạt 412.000 đơn vị, BFC đang cho thấy những dấu hiệu mệt mỏi sau một giai đoạn tăng giá kéo dài từ vùng đáy năm 2024.

Để hiểu rõ bản chất câu chuyện của Bình Điền lúc này, nhà đầu tư cần nhìn xuyên qua con số doanh thu kỷ lục để đối diện với một nghịch lý cốt lõi: Quy mô mở rộng nhưng hiệu quả sinh lời đang bị bào mòn bởi áp lực chi phí đầu vào và cạnh tranh ngành. Bài phân tích cổ phiếu BFC dưới đây sẽ bóc tách bức tranh tài chính và vận hành của doanh nghiệp để tìm câu trả lời cho bài toán tăng trưởng giai đoạn tới.

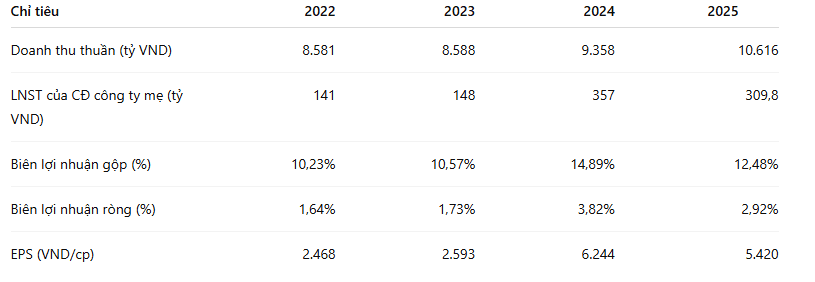

Năm 2025 đánh dấu một cột mốc đáng nhớ về mặt quy mô của Phân bón Bình Điền khi tổng doanh thu hoạt động kinh doanh lần đầu tiên vượt ngưỡng mười nghìn tỷ, đạt 10.753 tỷ đồng (tăng gần 13,3% so với mức 9.489 tỷ đồng của năm 2024). Doanh thu thuần sau khi trừ các khoản giảm trừ đạt 10.616 tỷ đồng.

Tuy nhiên, bức tranh tăng trưởng này ngay lập tức mất đi sự trọn vẹn khi nhìn xuống dòng lợi nhuận. Lợi nhuận gộp của doanh nghiệp giảm từ 1.393 tỷ đồng (năm 2024) xuống còn 1.325 tỷ đồng (năm 2025). Hệ quả là lợi nhuận sau thuế của cổ đông công ty mẹ chỉ còn đạt hơn 309,8 tỷ đồng, sụt giảm 13,2% so với mức 357 tỷ đồng của năm trước đó.

Sự lệch pha giữa doanh thu và lợi nhuận xuất phát từ việc giá vốn hàng bán tăng quá nhanh, lên tới 9.291 tỷ đồng (tăng 16,6% so với năm 2024). Bình Điền là doanh nghiệp thuần sản xuất phân bón NPK hỗn hợp, đồng nghĩa với việc họ phải nhập khẩu hoặc mua lại các nguyên liệu đầu vào cơ bản như Urea, DAP, Kali từ các nhà sản xuất gốc. Khi giá nguyên liệu thế giới biến động mạnh và chi phí vận chuyển neo ở mức cao, Bình Điền không thể chuyển giao hoàn toàn áp lực chi phí này sang phía nông dân trong bối cảnh giá nông sản nội địa có sự phân hóa và áp lực cạnh tranh từ phân bón nhập khẩu giá rẻ (đặc biệt là từ Trung Quốc) luôn chực chờ.

Hệ quả trực tiếp là biên lợi nhuận gộp, thước đo sức mạnh cạnh tranh cốt lõi đã bị kéo tụt từ mức đỉnh 14,89% năm 2024 xuống còn 12,48% năm 2025. Biên lợi nhuận ròng cũng co hẹp về dưới mốc 3%, đạt 2.92%.

Đặc thù của ngành NPK là tính mùa vụ cực kỳ cao. Để duy trì hệ thống phân phối rộng khắp cả nước và các thị trường xuất khẩu như Campuchia, Bình Điền bắt buộc phải duy trì một lượng hàng tồn kho lớn trước các vụ mùa chính (Đông Xuân và Hè Thu).

Tính đến cuối năm 2025, dòng tiền thuần từ hoạt động kinh doanh của BFC ghi nhận trạng thái âm hơn 731 tỷ đồng (so với mức dương hơn 908 tỷ đồng của năm 2024). Nguyên nhân chính đến từ việc doanh nghiệp tăng mạnh các khoản phải thu (hơn 265 tỷ đồng) và dòng tiền kẹt trong hàng tồn kho lên tới hơn 818 tỷ đồng. Để tài trợ cho sự thiếu hụt dòng tiền ngắn hạn này, Bình Điền đã phải đẩy mạnh vay nợ ngắn hạn.

Tốc độ vòng quay hàng tồn kho cũng có dấu hiệu chậm lại, giảm từ 5.33 vòng xuống còn 4.95 vòng. Điều này cho thấy tốc độ đẩy hàng ra kênh phân phối đang gặp một số lực cản nhất định, buộc doanh nghiệp phải áp dụng các chính sách nới lỏng công nợ cho các đại lý cấp 1, dẫn đến việc các khoản phải thu khách hàng gia tăng.

Dù tăng trưởng có dấu hiệu chững lại sau đỉnh năm 2024, BFC vẫn duy trì được một đặc điểm thu hút nhóm nhà đầu tư phòng thủ: Chính sách chi trả cổ tức bằng tiền mặt cực kỳ nhất quán.

Nhìn vào lịch sử sự kiện, Bình Điền là một trong số ít doanh nghiệp duy trì mức chi trả cổ tức đều đặn từ 2.000 - 2.500 đồng/cổ phiếu mỗi năm. Gần nhất, vào tháng 6/2025, doanh nghiệp đã thực hiện chi trả cổ tức đợt 2/2024 với tỷ lệ 2.500 đồng/cổ phiếu. Với nền tảng lợi nhuận giữ lại ổn định và dòng tiền từ khấu hao tài sản cố định đều đặn (khấu hao đạt hơn 91,5 tỷ đồng năm 2025), khả năng duy trì mức cổ tức tiền mặt quanh ngưỡng 2.000 - 2.500 đồng cho giai đoạn tới vẫn nằm trong tầm tay của ban lãnh đạo.

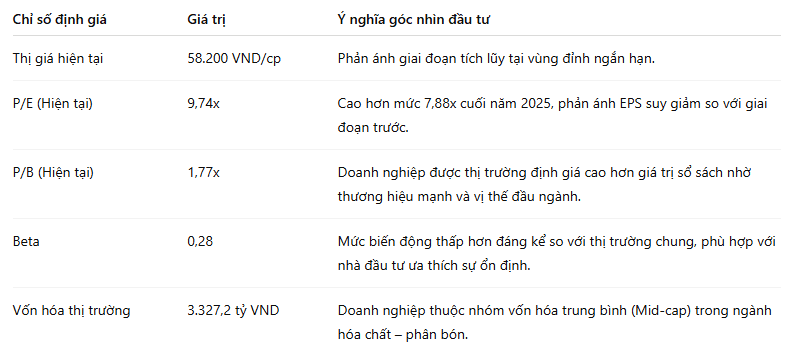

Tại mức giá 58.200 đồng, P/E của BFC đang neo ở mức 9,74 lần. Mức định giá này không còn được xem là "rẻ" nếu so với trung bình ngành cũng như so với chính mức P/E 6,45 lần ở giai đoạn hoàng kim năm 2024. Thị trường dường như đã pricing phần lớn những kỳ vọng tươi sáng nhất vào đợt tăng giá trước đó, và hiện tại đang yêu cầu doanh nghiệp chứng minh bằng những con số tăng trưởng thực tế trong nửa đầu năm 2026.

Quan sát đồ thị kỹ thuật 3 năm của BFC (tính đến tháng 6/2026), cổ phiếu đã trải qua một sóng tăng trưởng rất mạnh từ vùng giá dưới 20.000 đồng lên sát vùng 70.000 đồng, đồng pha với chu kỳ phục hồi lợi nhuận mạnh mẽ.

Tuy nhiên, trong suốt một năm qua, BFC liên tục tạo các đỉnh sau thấp hơn đỉnh trước, hình thành một kênh xu hướng điều chỉnh và tích lũy lớn. Vùng giá 58.200 đồng hiện tại nằm ngay sát các đường trung bình động ngắn hạn (MA10, MA50) đang đan xen vào nhau, thể hiện trạng thái triệt tiêu về mặt xu hướng (sideway không rõ xu hướng).

Khối lượng giao dịch 10 ngày gần nhất duy trì quanh mức 179.630 cổ phiếu, thấp hơn đáng kể so với những phiên bùng nổ thanh khoản trước đây. Việc thanh khoản sụt giảm trong một pha đi ngang cho thấy cả lực cung áp đảo lẫn lực cầu chủ động đều chưa xuất hiện. Nhà đầu tư tổ chức và dòng tiền lớn đang ở trạng thái quan sát, chờ đợi các tín hiệu rõ ràng hơn từ kết quả kinh doanh quý 2/2026 hoặc các thông tin sửa đổi Luật Thuế giá trị gia tăng (VAT) đối với mặt hàng phân bón, một yếu tố chính sách có thể thay đổi cục diện ngành.

Phân bón Bình Điền là một doanh nghiệp có nền tảng quản trị tốt, sở hữu thương hiệu phân bón "Đầu Trâu" có độ trung thành cao tại thị trường miền Nam và miền Trung. Dù vậy, đứng ở góc độ đầu tư tài chính tại thời điểm tháng 6/2026, BFC đang ở giai đoạn "bão hòa" của chu kỳ lợi nhuận ngắn hạn.

Đối với nhà đầu tư đang nắm giữ BFC, đây là giai đoạn phù hợp để duy trì tỷ trọng ở mức trung bình, tận dụng nguồn cổ tức tiền mặt ổn định làm tấm đệm phòng thủ. Đối với vị thế mua mới, việc giải ngân khối lượng lớn chưa được ưu tiên khi cổ phiếu đang thiếu vắng các catalyst (chất xúc tác) tăng trưởng ngắn hạn và đồ thị kỹ thuật chưa thoát khỏi trạng thái tích lũy sideway. Vùng hỗ trợ cứng quanh 52.000 - 54.000 đồng sẽ là điểm gia tăng vị thế an toàn hơn nếu thị trường xuất hiện các nhịp điều chỉnh kỹ thuật chung.

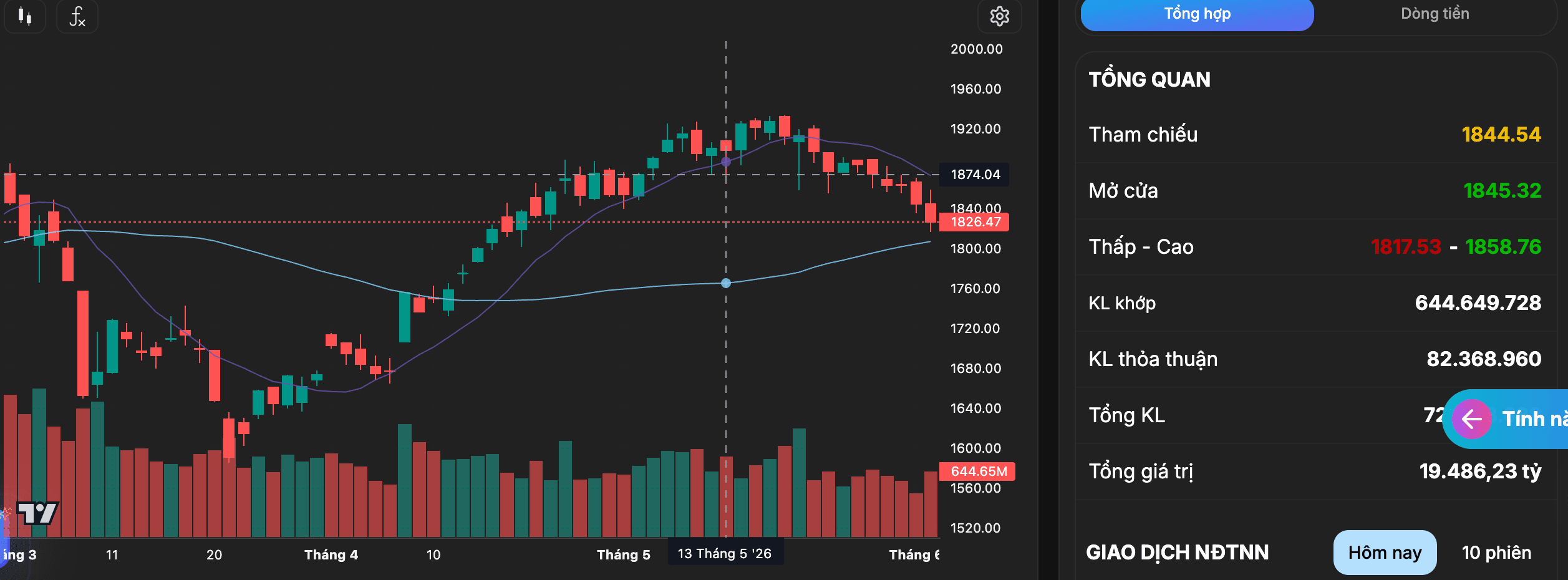

VN-Index hôm nay 2/6 giảm 18,07 điểm, tương đương 0,98%, xuống còn 1.826,47 điểm. Trong phiên, chỉ số dao động trong vùng từ 1.817,53 điểm đến 1.858,76 điểm trước khi bên bán hoàn toàn chiếm ưu thế vào cuối ngày.Thanh khoản trên HoSE duy trì ở mức cao với hơn…