•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Sự hấp dẫn của một cổ phiếu không chỉ đến từ quy mô vốn hóa mà phần lớn phụ thuộc vào năng lực tạo tiền và vị thế độc bản của doanh nghiệp trong chuỗi cung ứng. Trên thị trường chứng khoán, cổ phiếu CAP của Công ty Cổ phần Lâm Nông sản Thực phẩm Yên Bái là một trường hợp nghiên cứu điển hình cho nhóm doanh nghiệp hoạt động trong thị trường ngách. Bài viết này sẽ triển khai những số liệu cập nhật giai đoạn 2021 - 2025 nhằm cung cấp các chiều kích đánh giá khách quan cho nhà đầu tư đang thực hiện phân tích cổ phiếu CAP.

Khác biệt với phần lớn các doanh nghiệp niêm yết, cấu phần doanh thu của CAP được định hình bởi hai mảng kinh doanh có đặc tính thị trường hoàn toàn tách biệt nhưng lại tương hỗ nhau về mặt tận dụng dòng vốn địa phương.

Mảng Lâm sản phi gỗ (Giấy đế và Vàng mã)

Đây là mảng kinh doanh mang tính chất ổn định cao nhờ yếu tố văn hóa tâm linh không bị bão hòa tại các thị trường xuất khẩu trọng điểm như Đài Loan và Trung Quốc. CAP duy trì quy trình sản xuất khép kín từ khâu thu mua lâm sản thô cho đến thành phẩm xuất khẩu trực tiếp. Biên lợi nhuận gộp của mảng này thường duy trì ở mức ổn định do không chịu áp lực quá lớn từ sự cạnh tranh của các tập đoàn đa quốc gia.

Mảng Nông sản chế biến (Tinh bột sắn và Tinh dầu quế)

Yên Bái là vùng nguyên liệu sắn và quế quy mô lớn của miền Bắc. CAP đóng vai trò là hạt nhân thu mua và chế biến sâu thành tinh bột sắn phục vụ ngành thực phẩm và công nghiệp. Khác với mảng giấy, mảng sắn mang tính chất chu kỳ rõ nét, phụ thuộc vào sản lượng thu hoạch theo mùa vụ của nông dân và nhu cầu tiêu thụ toàn cầu.

Do doanh nghiệp vận hành dựa trên nguồn nguyên liệu nông nghiệp, kết quả kinh doanh của CAP phản ánh rất rõ quy luật biến động của giá hàng hóa đầu vào.

Biến động biên lợi nhuận gộp theo chu kỳ giá sắn

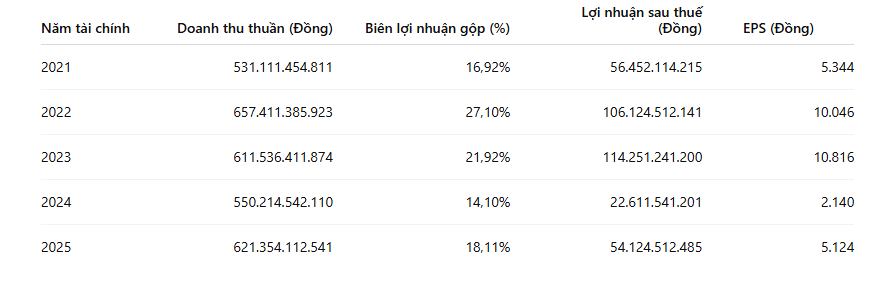

Nhìn vào kết quả kinh doanh giai đoạn 2021 - 2025, doanh thu thuần và lợi nhuận sau thuế của doanh nghiệp không dịch chuyển theo đường thẳng:

Giai đoạn 2022 - 2023 đánh dấu chu kỳ đỉnh cao của giá tinh bột sắn xuất khẩu, đẩy biên lợi nhuận gộp của CAP lên mức từ 21,9% đến 27,1%, tương ứng EPS vượt ngưỡng 10.000 đồng. Tuy nhiên, sang năm 2024, áp lực từ chi phí thu mua củ sắn tươi tăng cao trong khi giá bán thành phẩm hạ nhiệt đã ngay lập tức thu hẹp biên gộp xuống còn 14,1%, khiến lợi nhuận sau thuế giảm mạnh về mức 22,6 tỷ đồng. Đến năm 2025, khi thị trường nguyên liệu dần cân bằng, doanh thu thuần hồi phục lên mức 621,3 tỷ đồng và biên lợi nhuận gộp cải thiện về mức 18,11%, giúp lợi nhuận ròng đạt hơn 54,1 tỷ đồng.

Đối với một doanh nghiệp có mô hình kinh doanh ngách ổn định, năng lực kiểm soát dòng tiền nội tại là thước đo chính xác nhất cho sức khỏe tài chính của tổ chức.

Hiệu ứng giải phóng hàng tồn kho

Dữ liệu kế toán ghi nhận sự dịch chuyển tích cực trong việc cấu trúc tài sản lưu động của CAP. Hàng tồn kho của doanh nghiệp giảm đều đặn từ mức đỉnh 150,2 tỷ đồng (năm 2023) xuống còn 136,9 tỷ đồng (năm 2024) và tiếp tục hạ về mức 103,2 tỷ đồng vào cuối năm 2025. Việc giảm tỷ trọng tồn kho trong bối cảnh giá nguyên liệu biến động giúp doanh nghiệp tối ưu hóa dòng tiền thuần từ hoạt động kinh doanh, chuyển từ mức âm 69,9 tỷ đồng (năm 2024) sang dương 155,8 tỷ đồng (năm 2025).

Mô hình vốn không thâm dụng nợ vay

Tính đến cuối năm 2025, tổng tài sản của CAP là 292,1 tỷ đồng, trong đó vốn chủ sở hữu chiếm đến 193,7 tỷ đồng. Điểm đặc biệt khi phân tích cổ phiếu CAP nằm ở việc doanh nghiệp duy trì trạng thái cấu trúc nợ vay tài chính bằng không (số dư nợ dài hạn chỉ ở mức 26,8 triệu đồng, không có nợ vay ngắn hạn ngân hàng). Điều này bảo vệ doanh nghiệp hoàn toàn trước các rủi ro về biến động lãi suất thị trường.

Hiểu được các lực đẩy và lực cản tác động lên cung cầu cổ phiếu sẽ giúp nhà đầu tư cá nhân định vị rõ nét đặc tính của mã chứng khoán này trên sàn HNX.

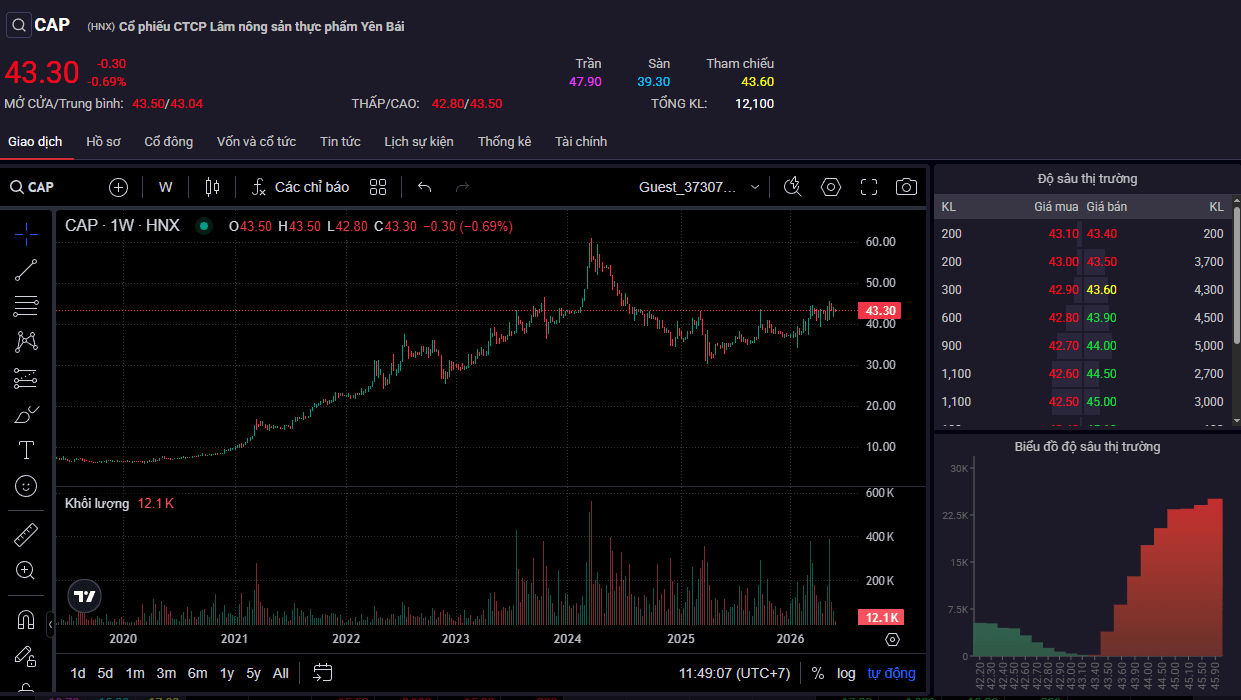

Sau giai đoạn điều chỉnh giá tương ứng với nhịp sụt giảm lợi nhuận của năm 2024, đồ thị kỹ thuật dài hạn của CAP ghi nhận xu hướng tích lũy và tạo nền giá chặt chẽ trong biên độ từ 40.000 đồng đến 45.000 đồng/cổ phiếu xuyên suốt giai đoạn từ giữa năm 2025 đến giữa năm 2026.

Tại mức thị giá 43.300 đồng/cổ phiếu vào tháng 06/2026, chỉ số P/E của CAP được đưa về mức 8,51 lần dựa trên mức EPS hồi phục đạt 5.124 đồng của năm 2025. Mức định giá này cho thấy thị trường đang nhìn nhận doanh nghiệp ở góc độ thận trọng, tương ứng với bản chất của một mã cổ phiếu thuộc ngành hàng tiêu dùng - nông sản có quy mô vốn hóa vừa và nhỏ, sở hữu lượng tài sản bằng tiền mặt dồi dào (hơn 70,9 tỷ đồng tiền mặt và tương đương tiền).

Tóm lại, tiến trình phân tích cổ phiếu CAP vạch rõ một bức tranh doanh nghiệp có mô hình hoạt động hiệu quả cao trong thị trường ngách, sở hữu cấu trúc tài chính an toàn nhờ việc kiểm soát tốt hàng tồn kho và loại bỏ hoàn toàn nợ vay áp lực. Bản chất biến động lợi nhuận của doanh nghiệp gắn liền với tính chu kỳ của ngành nông sản đầu vào và rủi ro thanh khoản thấp trên thị trường chứng khoán. Việc đánh giá cổ phiếu này cần được nhìn nhận dựa trên bài toán phân bổ dòng tiền nhận cổ tức dài hạn thay vì các chiến lược tối ưu hóa lợi nhuận theo xu hướng ngắn hạn.

Giá vàng thế giới tiếp tục suy yếu sau khi báo cáo việc làm của Mỹ vượt xa kỳ vọng, làm gia tăng nhận định rằng Cục Dự trữ Liên bang Mỹ (Fed) có thể tiếp tục thắt chặt chính sách tiền tệ trong những tháng cuối năm. Trong khi…