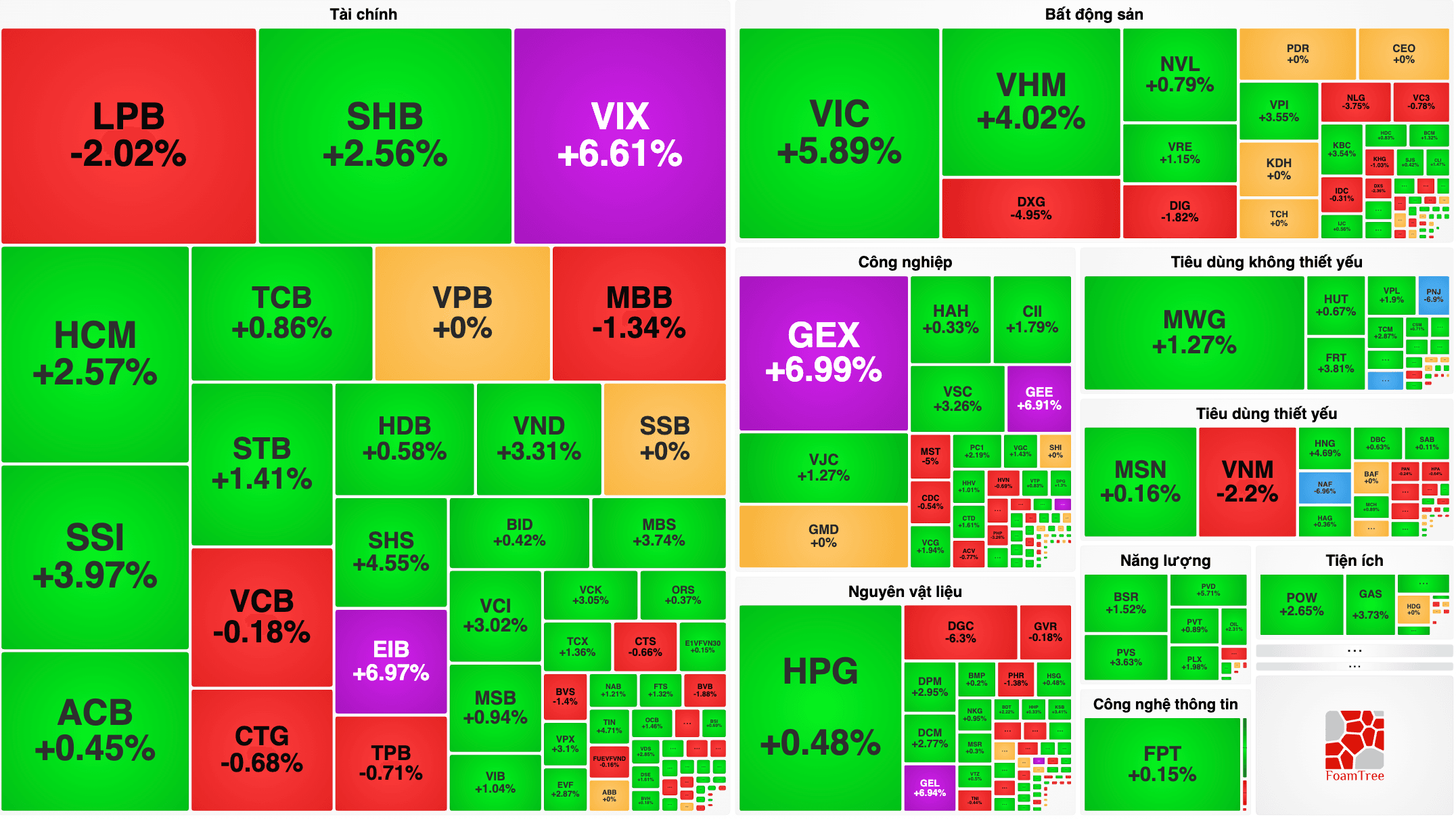

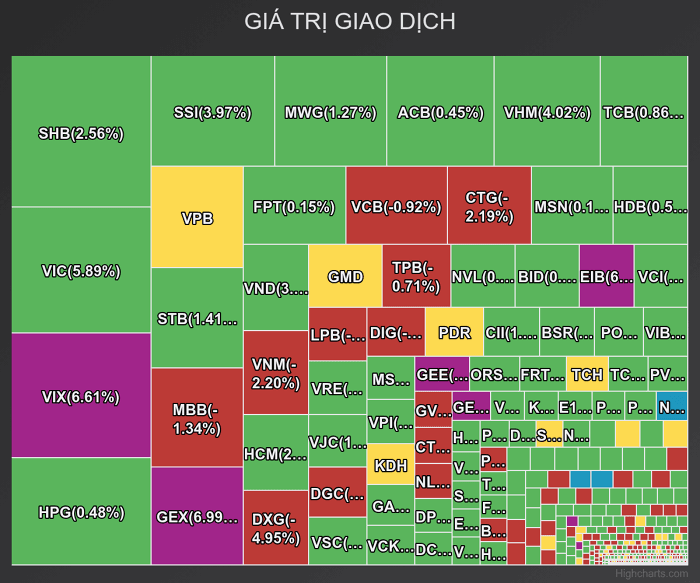

Trong phiên giao dịch ngày 8/6, dòng tiền hướng về nhóm cổ phiếu ngân hàng. Các công ty chứng khoán vừa đưa ra nhận định khả quan và khuyến nghị đầu tư đối với ACB và VCB.

Ngân hàng TMCP Á Châu (ACB) bước vào năm tài chính mới với kế hoạch tăng trưởng rõ ràng. Theo kế hoạch đã được thông qua, nhà băng này đặt mục tiêu thúc đẩy cả tổng tài sản, dư nợ tín dụng và dòng vốn huy động đồng loạt tăng 16% so với cùng kỳ. Song song đó, mục tiêu lợi nhuận trước thuế cũng được kỳ vọng tăng trưởng 14%, trong khi kiểm soát tỷ lệ nợ xấu dưới mức 1,2%. Về phương án chia cổ tức, ACB dự kiến chi trả 7% bằng tiền mặt và 13% bằng cổ phiếu.

Về triển vọng của ACB, Công ty Chứng khoán KB Việt Nam (KBSV) dự báo tăng trưởng tín dụng thực tế của ngân hàng sẽ đạt khoảng 15%. Mức dự phóng này thấp hơn kế hoạch nội bộ do định hướng thận trọng từ Ngân hàng Nhà nước và áp lực từ cuộc chiến tranh Mỹ - Iran đến các lĩnh vực cho vay chủ lực. Dù vậy, ACB vẫn có động lực tăng trưởng đến từ mảng cho vay doanh nghiệp FDI, cho vay mua nhà và việc nâng cao năng lực của các công ty con.

Bên cạnh đó, áp lực sụt giảm biên lãi ròng (NIM) trong quý 1 được dự báo sẽ đảo chiều nhờ xu hướng giảm của lãi suất huy động trong nửa cuối năm 2026. Tỷ lệ tiền gửi không kỳ hạn (CASA) cũng kỳ vọng cải thiện từ dòng tiền của nhóm khách hàng doanh nghiệp lớn và việc đẩy mạnh cho vay trung dài hạn với lợi suất tốt hơn. Ngoài ra, doanh thu phí của ACB dự kiến tăng trưởng tích cực nhờ hai động lực là thành lập công ty bảo hiểm phi nhân thọ và phát triển sản phẩm đầu tư tại các công ty con.

Mặc dù chất lượng tài sản có thể suy giảm nhẹ do ảnh hưởng từ các biến số vĩ mô và áp lực lãi suất cho vay tăng trong quý 1, KBSV vẫn đưa ra khuyến nghị mua đối với cổ phiếu ACB với giá mục tiêu 31.800 đồng/cổ phiếu, tương đương tiềm năng tăng giá 22,3% so với giá đóng cửa ngày 3/6.

Đối với Ngân hàng TMCP Ngoại thương Việt Nam (VCB), doanh nghiệp này tiếp tục khẳng định lợi thế cạnh tranh bền vững bất chấp các thách thức vĩ mô gia tăng nhờ tệp khách hàng vượt trội cùng nguồn vốn và vị thế vốn vững chắc. Đánh giá về cơ hội đầu tư, Công ty Chứng khoán Vietcap (VCSC) quyết định duy trì khuyến nghị mua và nâng giá mục tiêu thêm 6,8% lên mức 78.500 đồng/cổ phiếu cho VCB.

Về mặt định giá, VCB hiện giao dịch ở mức P/B trượt là 2,17 lần. Con số này cao hơn 51% so với mức P/B trung vị của các ngân hàng thương mại khác trong danh mục theo dõi của KBSV, nhưng vẫn thấp hơn mức chênh lệch trung bình 5 năm là 99%.

Giới phân tích nhận định việc phát hành riêng lẻ thành công trong thời gian tới sẽ là yếu tố hỗ trợ mạnh cho cổ phiếu VCB. Ngược lại, các rủi ro cần lưu ý bao gồm tăng trưởng tín dụng và biên NIM thấp hơn kỳ vọng.