•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Cổ phiếu CCL của Công ty Cổ phần Đầu tư và Phát triển Đô thị Dầu khí Cửu Long (PVCL) là một trong những mã chứng khoán bất động sản vốn hóa nhỏ nhận được sự chú ý của nhà đầu tư tại thị trường miền Tây. Việc phân tích cổ phiếu CCL đòi hỏi sự hiểu biết kỹ lưỡng về đặc thù ngành bất động sản khu vực và các số liệu tài chính cụ thể. Bài viết dưới đây sẽ cung cấp cái nhìn khách quan để nhà đầu tư cá nhân có thêm dữ liệu trước khi đưa ra quyết định nghiên cứu.

PVCL hoạt động chính trong lĩnh vực đầu tư và kinh doanh bất động sản. Doanh nghiệp tập trung chủ yếu vào việc phát triển các khu đô thị và khu dân cư tại tỉnh Sóc Trăng. Đây là lợi thế về quỹ đất nhưng cũng là yếu tố khiến kết quả kinh doanh của công ty chịu ảnh hưởng trực tiếp từ thị trường bất động sản tại địa phương.

Hiểu rõ mô hình kinh doanh là bước đầu tiên khi phân tích cổ phiếu CCL. Công ty đóng vai trò chủ đầu tư các dự án từ khâu giải phóng mặt bằng, đầu tư hạ tầng đến phân phối sản phẩm. Vì vậy, tiến độ thực hiện dự án và khả năng tiêu thụ sản phẩm là hai yếu tố cốt lõi quyết định doanh thu của doanh nghiệp trong từng giai đoạn.

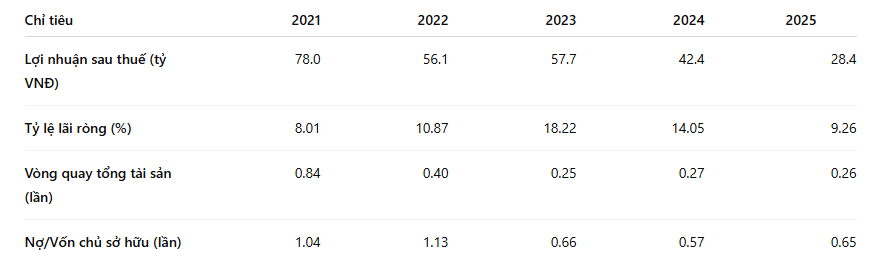

Để hiểu rõ hiệu quả hoạt động, nhà đầu tư nên quan sát sự thay đổi trong các chỉ số dưới đây dựa trên dữ liệu 5 năm gần nhất:

Dựa vào bảng số liệu, chúng ta có thể rút ra 3 nhận định quan trọng về tình hình tài chính của CCL:

1. Sự phân hóa giữa doanh thu và vòng quay tài sản

Vòng quay tổng tài sản giảm mạnh từ 0.84 (2021) xuống mức thấp 0.25 - 0.27 (2023-2025). Chỉ số này cho thấy cứ mỗi 1 đồng tài sản, doanh nghiệp trước đây tạo ra được gần 1 đồng doanh thu, nay chỉ tạo ra khoảng 0.26 đồng. Điều này phản ánh hiệu suất sử dụng tài sản đang bị suy giảm nghiêm trọng. Nguyên nhân có thể đến từ việc doanh nghiệp tích lũy nhiều quỹ đất hoặc dự án dở dang nhưng không đẩy nhanh được tiến độ bán hàng (tồn kho đọng lâu).

2. Áp lực lên biên lợi nhuận

Mặc dù tỷ lệ lãi ròng có sự phục hồi vào năm 2023 (18.22%), nhưng lại quay đầu giảm mạnh xuống còn 9.26% vào năm 2025. Cho thấy CCL đang gặp khó khăn trong việc duy trì biên lợi nhuận ổn định. Sự sụt giảm của lợi nhuận sau thuế từ 78 tỷ đồng (2021) xuống 28 tỷ đồng (2025) cho thấy các chi phí vận hành, lãi vay hoặc giá vốn đang bào mòn đáng kể lợi nhuận từ các dự án bất động sản.

3. Cấu trúc nợ và rủi ro đòn bẩy

Tỷ lệ Nợ/Vốn chủ sở hữu đã giảm từ mức 1.13 (2022) xuống còn 0.65 (2025). Đây là điểm sáng duy nhất trong cấu trúc tài chính. Việc giảm tỷ lệ nợ cho thấy ban lãnh đạo đã chủ động "thu gọn" bảng cân đối kế toán, hạn chế phụ thuộc vào vốn vay để tránh rủi ro lãi vay trong bối cảnh thị trường bất động sản gặp khó khăn chung. Tuy nhiên, việc giảm nợ mà doanh thu và lợi nhuận không tăng cho thấy doanh nghiệp đang ở trạng thái phòng thủ thay vì mở rộng kinh doanh.

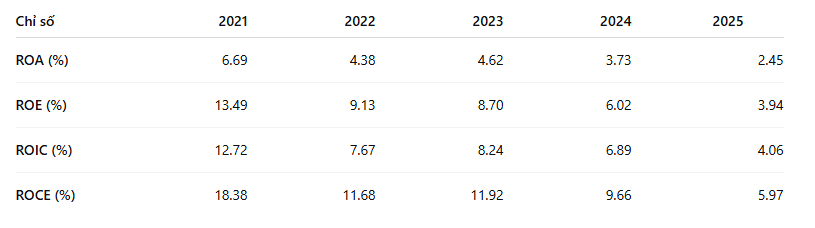

Các chỉ số ROA, ROE và ROIC có xu hướng giảm dần qua các năm. Điều này cho thấy hiệu quả sử dụng vốn của doanh nghiệp đang ở mức thấp trong những năm gần đây, số vốn huy động được hoặc vốn chủ sở hữu tích lũy chưa tạo ra được biên lợi nhuận tương xứng.

Khi phân tích cổ phiếu CCL, nhà đầu tư cá nhân cần chú ý các đặc điểm đặc thù của doanh nghiệp vốn hóa nhỏ:

Việc phân tích cổ phiếu CCL qua dữ liệu 5 năm cho thấy một doanh nghiệp đang trong giai đoạn tăng trưởng chậm lại với hiệu quả sinh lời trên vốn có xu hướng giảm. Mặc dù doanh nghiệp đã cải thiện cơ cấu nợ, nhưng áp lực từ dòng tiền kinh doanh và sự sụt giảm lợi nhuận là những điểm cần được nhà đầu tư đặc biệt lưu tâm. Để đánh giá triển vọng, việc theo dõi sát các báo cáo tài chính quý tới và khả năng tiêu thụ dự án thực tế là rất cần thiết để có cái nhìn chính xác nhất về sức khỏe doanh nghiệp.

Ngày 10/6/2026, thị trường vàng trong nước ghi nhận mức giá nhìn chung thấp hơn so với các mốc gần đây, trong bối cảnh tin tức trong 24h qua nhấn mạnh “áp lực giảm tiếp” và “chưa có dấu hiệu dừng đà lao dốc”.

Tại nhóm vàng miếng SJC, giá…