•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong nhóm doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam, CTCP Tập đoàn C.E.O (HNX: CEO) là cái tên được nhiều nhà đầu tư quan tâm nhờ sở hữu quỹ đất tại các địa bàn du lịch trọng điểm như Phú Quốc, Vân Đồn và Nha Trang. Tuy nhiên, bên cạnh lợi thế về tài sản, hiệu quả khai thác nguồn lực và khả năng tạo ra lợi nhuận mới là những yếu tố quyết định giá trị doanh nghiệp trong dài hạn.

Bài viết phân tích cổ phiếu CEO dưới đây tập trung vào các khía cạnh quan trọng gồm mô hình kinh doanh, cơ cấu tài sản, kết quả kinh doanh, khả năng sinh lời, sức mạnh tài chính và định giá doanh nghiệp dựa trên số liệu giai đoạn 2021-2025.

CEO Group được thành lập ngày 26/10/2001, hoạt động theo mô hình tập đoàn với lĩnh vực chính: Bất động sản, Giáo dục đào tạo và cung ứng nhân lực. Hiện nay bất động sản là lĩnh vực đóng vai trò chủ đạo trong cơ cấu doanh thu và lợi nhuận của doanh nghiệp.

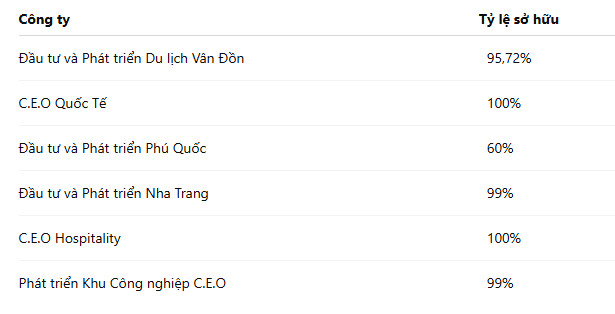

Tập đoàn sở hữu nhiều công ty thành viên hoạt động trong các mảng: Phát triển dự án bất động sản, xây dựng, quản lý khách sạn, đầu tư khu công nghiệp, đào tạo nhân lực, xuất khẩu lao động. Một số công ty con đáng chú ý gồm:

Với vốn điều lệ gần 5.958 tỷ đồng và hơn 567 triệu cổ phiếu lưu hành, CEO thuộc nhóm doanh nghiệp bất động sản có quy mô trung bình trên thị trường.

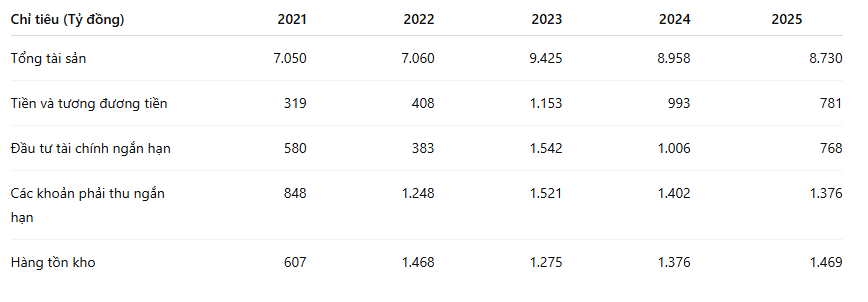

Giai đoạn 2021-2025, tổng tài sản của CEO tăng từ 7.050 tỷ đồng lên 8.730 tỷ đồng, cho thấy doanh nghiệp vẫn duy trì quy mô lớn dù thị trường bất động sản trải qua nhiều biến động. Quy mô tài sản đạt đỉnh hơn 9.400 tỷ đồng vào năm 2023 trước khi giảm nhẹ trong hai năm gần đây. Diễn biến này phản ánh doanh nghiệp đã trải qua giai đoạn đầu tư mạnh vào các dự án bất động sản, sau đó từng bước cơ cấu lại nguồn vốn và thu hồi một phần tài sản đầu tư.

Một điểm đáng chú ý là lượng tiền mặt và đầu tư tài chính ngắn hạn luôn được duy trì ở mức cao. Đến cuối năm 2025, hai khoản mục này đạt tổng cộng khoảng 1.549 tỷ đồng, phản ánh khả năng thanh khoản tương đối tốt và giúp doanh nghiệp chủ động hơn trong việc triển khai dự án hoặc đáp ứng các nghĩa vụ tài chính ngắn hạn.

Bên cạnh đó, hàng tồn kho duy trì quanh mức 1.300-1.500 tỷ đồng trong nhiều năm liên tiếp. Đối với doanh nghiệp bất động sản, đây chủ yếu là giá trị quỹ đất, chi phí phát triển dự án và sản phẩm chưa bàn giao. Quy mô tồn kho lớn cho thấy CEO vẫn đang nắm giữ lượng tài sản đáng kể có thể tạo doanh thu trong tương lai, nhưng hiệu quả cuối cùng sẽ phụ thuộc vào tốc độ triển khai và khả năng tiêu thụ sản phẩm.

Các khoản phải thu ngắn hạn cũng duy trì trên 1.300 tỷ đồng trong giai đoạn 2023-2025. Điều này phản ánh một phần nguồn vốn của doanh nghiệp đang nằm trong công nợ và các khoản hợp tác đầu tư. Vì vậy, khả năng thu hồi các khoản phải thu sẽ là yếu tố cần tiếp tục theo dõi khi đánh giá chất lượng tài sản của doanh nghiệp.

Nhìn chung, cơ cấu tài sản của CEO cho thấy doanh nghiệp vẫn duy trì quy mô tài sản lớn với nguồn tiền mặt tương đối dồi dào và đòn bẩy tài chính thấp. Tuy nhiên, tỷ trọng hàng tồn kho và các khoản phải thu ở mức cao cũng phản ánh đặc thù của ngành bất động sản, khi hiệu quả sử dụng tài sản sẽ phụ thuộc đáng kể vào tiến độ triển khai dự án, khả năng bán hàng và tốc độ thu hồi công nợ trong các năm tới.

Đối với doanh nghiệp bất động sản, doanh thu và lợi nhuận thường biến động theo tiến độ triển khai và bàn giao dự án thay vì tăng trưởng đều qua từng năm. Vì vậy, khi phân tích cổ phiếu CEO, việc theo dõi xu hướng doanh thu, lợi nhuận và các khoản chi phí quan trọng trong nhiều năm sẽ giúp nhà đầu tư đánh giá rõ hơn khả năng tạo ra giá trị của doanh nghiệp qua từng giai đoạn.

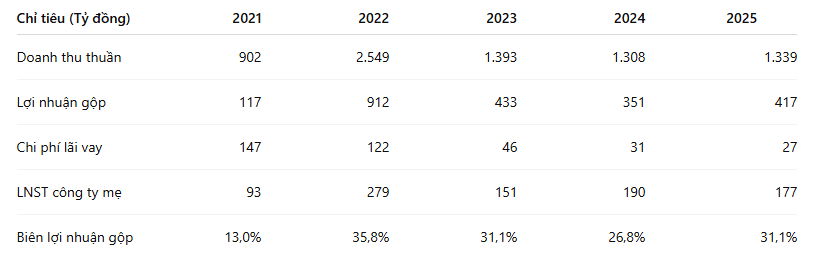

Kết quả kinh doanh của CEO trong giai đoạn 2021-2025 phản ánh khá rõ chu kỳ của ngành bất động sản. Sau khi đạt đỉnh doanh thu gần 2.550 tỷ đồng vào năm 2022, doanh thu giảm mạnh trong năm 2023 và duy trì quanh mức 1.300 tỷ đồng trong hai năm tiếp theo. Điều này cho thấy hoạt động bàn giao và ghi nhận doanh thu chưa quay trở lại giai đoạn tăng trưởng mạnh trước đó.

Tuy nhiên, một điểm tích cực là khả năng tạo lợi nhuận trên doanh thu vẫn được duy trì tương đối tốt. Biên lợi nhuận gộp trong giai đoạn 2023-2025 luôn dao động quanh mức 27-31%, cao hơn đáng kể so với năm 2021. Điều này cho thấy các dự án được ghi nhận doanh thu vẫn có chất lượng lợi nhuận khá ổn định.

Bên cạnh đó, việc giảm mạnh nợ vay đã giúp chi phí lãi vay từ 147 tỷ đồng năm 2021 xuống còn 27 tỷ đồng vào năm 2025. Áp lực tài chính giảm đáng kể đã góp phần hỗ trợ lợi nhuận của doanh nghiệp trong bối cảnh doanh thu chưa phục hồi hoàn toàn.

Lợi nhuận sau thuế thuộc cổ đông công ty mẹ tăng từ 151 tỷ đồng năm 2023 lên 177 tỷ đồng năm 2025, cho thấy hoạt động kinh doanh đang có dấu hiệu phục hồi. Tuy vậy, kết quả hiện tại vẫn thấp hơn mức đỉnh năm 2022, phản ánh doanh nghiệp vẫn đang trong quá trình cải thiện hiệu quả kinh doanh thay vì bước vào một chu kỳ tăng trưởng mới.

Nhìn tổng thể, CEO đã cải thiện đáng kể chất lượng lợi nhuận thông qua việc giảm đòn bẩy tài chính và duy trì biên lợi nhuận ở mức khá. Tuy nhiên, động lực tăng trưởng trong những năm tới vẫn sẽ phụ thuộc chủ yếu vào khả năng mở bán, bàn giao dự án và chuyển hóa quỹ đất thành doanh thu thực tế.

Định giá là một trong những yếu tố được nhiều nhà đầu tư quan tâm khi phân tích cổ phiếu CEO. Tuy nhiên, đối với doanh nghiệp bất động sản, các chỉ số định giá không chỉ phản ánh kết quả kinh doanh hiện tại mà còn thể hiện kỳ vọng của thị trường đối với quỹ đất, danh mục dự án và tiềm năng tăng trưởng trong tương lai. Vì vậy, các chỉ số như P/E, P/B hay EPS cần được xem xét trong mối tương quan với đặc thù ngành và tình hình hoạt động của doanh nghiệp.

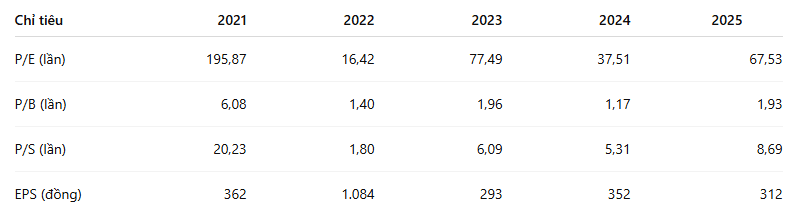

Các chỉ số định giá của CEO có sự biến động mạnh trong giai đoạn 2021-2025, phản ánh sự thay đổi của cả kết quả kinh doanh lẫn kỳ vọng của thị trường đối với doanh nghiệp.

P/E đạt mức thấp nhất vào năm 2022 khi lợi nhuận tăng mạnh nhờ hoạt động bàn giao dự án thuận lợi. Tuy nhiên, khi lợi nhuận giảm trong các năm sau đó, P/E tăng trở lại lên 67,53 lần vào năm 2025. Điều này cho thấy mức định giá hiện tại đang cao hơn đáng kể so với khả năng tạo ra lợi nhuận thực tế của doanh nghiệp.

Trong khi đó, P/B dao động chủ yếu quanh vùng 1-2 lần trong giai đoạn 2022-2025. Đối với một doanh nghiệp bất động sản sở hữu quy mô tài sản hơn 8.700 tỷ đồng và vốn chủ sở hữu trên 6.400 tỷ đồng, mức P/B này cho thấy thị trường vẫn đang định giá doanh nghiệp cao hơn giá trị sổ sách, nhưng chưa phản ánh mức kỳ vọng quá lớn như giai đoạn trước.

Chỉ số P/S cũng có xu hướng tăng trở lại trong năm 2025 do doanh thu chưa phục hồi tương ứng với diễn biến giá cổ phiếu. Điều này cho thấy thị trường không chỉ nhìn vào doanh thu hiện tại mà còn đang đánh giá dựa trên tiềm năng khai thác quỹ đất và các dự án trong tương lai.

Ở chiều ngược lại, EPS vẫn duy trì ở mức tương đối thấp so với quy mô vốn điều lệ của doanh nghiệp. Mặc dù lợi nhuận đã phục hồi so với năm 2023 nhưng EPS năm 2025 vẫn thấp hơn đáng kể so với mức đạt được trong năm 2022.

Nhìn từ góc độ định giá, cổ phiếu CEO hiện không được thị trường đánh giá chủ yếu dựa trên lợi nhuận hiện tại mà còn phản ánh kỳ vọng đối với quỹ đất, tiến độ triển khai dự án và khả năng cải thiện kết quả kinh doanh trong tương lai. Do đó, khi phân tích cổ phiếu CEO, nhà đầu tư cần kết hợp cả các chỉ số định giá và chất lượng tài sản để có cái nhìn toàn diện hơn về giá trị doanh nghiệp.

Qua quá trình phân tích cổ phiếu CEO, có thể thấy doanh nghiệp đang sở hữu nền tảng tài chính tương đối an toàn với tỷ lệ nợ vay thấp hơn đáng kể so với trước đây, khả năng thanh toán được cải thiện và áp lực chi phí lãi vay giảm mạnh.

Tuy nhiên, hiệu quả sử dụng vốn vẫn là vấn đề cần được theo dõi khi các chỉ số ROA, ROE và vòng quay tài sản đang ở mức thấp. Doanh thu và lợi nhuận đã phục hồi so với giai đoạn khó khăn nhưng chưa trở lại mức đỉnh năm 2022.

Đối với nhà đầu tư đang tìm hiểu doanh nghiệp, việc phân tích cổ phiếu CEO không nên chỉ tập trung vào lợi nhuận ngắn hạn mà cần theo dõi đồng thời cơ cấu tài sản, chất lượng quỹ đất, tiến độ dự án, khả năng chuyển đổi hàng tồn kho thành doanh thu và hiệu quả khai thác nguồn vốn trong những năm tới. Đây là những yếu tố có ảnh hưởng trực tiếp đến giá trị doanh nghiệp và diễn biến của cổ phiếu trên thị trường.

Công ty Cổ phần Chứng khoán Kafi vừa hoàn tất thủ tục nhận khoản vay hợp vốn quốc tế với tổng trị giá 24,95 triệu USD. Điểm ghi nhận từ giao dịch này là tỷ lệ tín chấp chiếm đến 90% tổng giá trị khoản vay, trong bối cảnh đây…