•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bối cảnh ngành xây dựng và vật liệu đang bước vào giai đoạn cạnh tranh khốc liệt, phân tích cổ phiếu CRC trở thành chủ đề đáng chú ý đối với giới đầu tư. Với chiến lược phát triển rõ ràng, ban lãnh đạo giàu kinh nghiệm và hệ thống sản xuất quy mô lớn, CRC không chỉ khẳng định vị thế trong ngành mà còn mở ra triển vọng dài hạn. Tuy nhiên, biến động lợi nhuận và áp lực chi phí tài chính khiến cổ phiếu này mang tính hai mặt: vừa tiềm năng, vừa thách thức.

Trong hơn một thập kỷ hình thành và phát triển, CTCP Create Capital Việt Nam (CRC) đã trở thành cái tên quen thuộc trong ngành xây dựng và vật liệu. Thành lập năm 2010 và chính thức niêm yết trên sàn HSX từ 2018, CRC bước vào thị trường với vốn điều lệ hơn 1.067 tỷ đồng, cùng đội ngũ gần 200 nhân sự.

Điểm nổi bật của CRC nằm ở chiến lược phát triển bài bản: mở rộng quy mô sản xuất gạch tuynel, đầu tư nhà máy gạch ngói công nghệ mới tại Yên Bái, đồng thời đẩy mạnh xuất khẩu nông sản sang nhiều thị trường quốc tế. Ban lãnh đạo giàu kinh nghiệm giúp công ty dự báo tốt biến động giá nguyên vật liệu, từ đó chủ động điều chỉnh kế hoạch sản xuất cho các công ty thành viên.

Quy mô thị trường rộng, đối tác đa dạng, cùng năng lực sản xuất liên tục ở mức tối đa đã tạo nền tảng để CRC gia tăng vị thế trong ngành. Từ một doanh nghiệp trẻ, công ty đang dần khẳng định mình như một mắt xích quan trọng trong chuỗi cung ứng vật liệu xây dựng, đồng thời mở ra triển vọng tăng trưởng dài hạn.

Ngành xây dựng Việt Nam đang bước vào giai đoạn tăng trưởng mới, với động lực chính đến từ đầu tư công và sự phục hồi của bất động sản. Các dự án hạ tầng trọng điểm, từ cao tốc đến đô thị hóa, sẽ tạo nhu cầu khổng lồ cho vật liệu xây dựng trong giai đoạn 2026–2030. Song song, thị trường nhà ở xã hội và thương mại cũng được dự báo tăng mạnh, mở ra dư địa lớn cho các doanh nghiệp sản xuất gạch, xi măng, kính và sứ vệ sinh.

Trong bối cảnh đó, CRC có lợi thế rõ rệt. Công ty sở hữu hệ thống sản xuất gạch tuynel quy mô lớn, đang triển khai nhà máy gạch ngói công nghệ mới tại Yên Bái, và có mạng lưới tiêu thụ rộng khắp từ miền Bắc đến miền Trung. Kinh nghiệm nhiều năm của ban lãnh đạo trong việc dự báo giá nguyên vật liệu giúp CRC chủ động ứng phó biến động thị trường, duy trì sản xuất liên tục ở mức công suất tối đa.

Tuy nhiên, triển vọng ngành cũng đi kèm thách thức. Giá nguyên liệu đầu vào như than, điện và xi măng có xu hướng tăng, tạo áp lực lên biên lợi nhuận. Cạnh tranh trong ngành ngày càng gay gắt, đặc biệt từ các doanh nghiệp lớn đã đầu tư công nghệ xanh. Để giữ vững vị thế, CRC cần tận dụng xu hướng chuyển đổi xanh, đầu tư vào công nghệ sản xuất thân thiện môi trường, đồng thời mở rộng thị trường xuất khẩu để giảm phụ thuộc vào nhu cầu nội địa.

CRC đang đứng trước cơ hội lớn khi ngành vật liệu xây dựng bước vào chu kỳ tăng trưởng mới. Nếu kiểm soát tốt chi phí và tận dụng động lực từ đầu tư công, công ty có thể củng cố vị thế và mở rộng thị phần. Ngược lại, nếu không thích ứng với xu hướng công nghệ xanh và áp lực cạnh tranh, lợi nhuận có thể bị bào mòn. Triển vọng ngành vì thế vừa là nền tảng, vừa là phép thử cho năng lực quản trị của CRC.

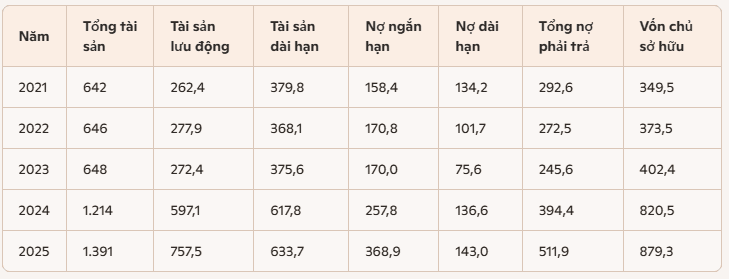

Trong giai đoạn 5 năm vừa qua, CTCP Create Capital Việt Nam (CRC) cho thấy một bức tranh tài chính tăng trưởng mạnh mẽ, phản ánh chiến lược mở rộng quy mô sản xuất và đầu tư dài hạn.

CRC đã có bước nhảy vọt về quy mô tài sản, đặc biệt từ năm 2024 khi tổng tài sản vượt mốc 1,2 nghìn tỷ đồng. Tài sản lưu động tăng nhanh nhờ khoản phải thu và hàng tồn kho, phản ánh sự mở rộng hoạt động sản xuất. Tài sản dài hạn cũng tăng mạnh nhờ đầu tư vào nhà máy và bất động sản, cho thấy chiến lược phát triển dài hạn.

Ở phía nguồn vốn, nợ ngắn hạn tăng nhanh, tạo áp lực lớn về dòng tiền, trong khi vốn chủ sở hữu cũng tăng mạnh, phản ánh khả năng bổ sung vốn hoặc giữ lại lợi nhuận để củng cố nền tảng tài chính.

Tổng thể, CRC đang trong giai đoạn tăng trưởng nóng: quy mô tài sản và vốn chủ sở hữu tăng mạnh, nhưng áp lực nợ ngắn hạn là thách thức cần theo dõi sát sao.

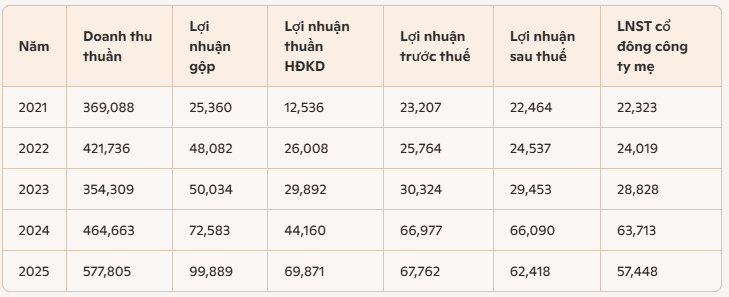

Trong giai đoạn 2021-2025, CTCP Create Capital Việt Nam (CRC) ghi nhận sự tăng trưởng mạnh mẽ về doanh thu và lợi nhuận, nhưng cũng xuất hiện dấu hiệu chững lại vào năm 2025 do chi phí tài chính và thuế gia tăng.

CRC đã có bước tiến vượt bậc trong giai đoạn 2021-2024, khi doanh thu và lợi nhuận gộp tăng trưởng liên tục, đạt đỉnh năm 2024 với hơn 66 tỷ đồng lợi nhuận sau thuế. Tuy nhiên, năm 2025 cho thấy sự chững lại: dù doanh thu tiếp tục tăng mạnh lên gần 578 tỷ đồng, lợi nhuận sau thuế giảm xuống còn 62,4 tỷ đồng. Nguyên nhân chính đến từ chi phí tài chính và thuế TNDN gia tăng, làm bào mòn lợi nhuận ròng.

Điểm đáng chú ý là LNST cổ đông công ty mẹ giảm từ 63,7 tỷ năm 2024 xuống 57,4 tỷ năm 2025, cho thấy áp lực chi phí đã tác động trực tiếp đến lợi ích của cổ đông.

Tổng thể, CRC vẫn duy trì được đà tăng trưởng doanh thu và lợi nhuận hoạt động, nhưng cần kiểm soát tốt chi phí vốn và thuế để bảo toàn lợi nhuận ròng trong giai đoạn tới.

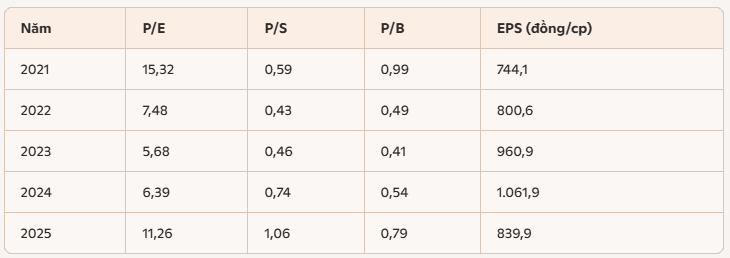

Trong giai đoạn 5 năm vừa qua, CTCP Create Capital Việt Nam (CRC) cho thấy sự biến động rõ rệt về các chỉ số định giá. Điều này phản ánh cả sự tăng trưởng lợi nhuận lẫn những thách thức từ chi phí tài chính và thị trường.

Nhận định cổ phiếu CRC

CRC từng có giai đoạn rất hấp dẫn về định giá, đặc biệt năm 2022–2023 khi P/E và P/B xuống mức thấp, EPS tăng trưởng mạnh. Tuy nhiên, năm 2025 cho thấy sự đảo chiều: lợi nhuận giảm khiến P/E tăng, EPS đi xuống, làm cổ phiếu mất đi sức hút. Dù vậy, P/B vẫn dưới 1, cho thấy cổ phiếu đang giao dịch rẻ hơn giá trị sổ sách – một yếu tố có thể hấp dẫn nhà đầu tư dài hạn.

Công an TP Hà Nội đang mở rộng điều tra đại án lừa đảo mua bán, chuyển nhượng kỳ nghỉ du lịch với số tiền liên quan đến hành vi phạm tội ước tính trên 2.700 tỷ đồng. Ban chuyên án cho biết đang xác minh dấu hiệu có hay…