•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong danh mục đầu tư của nhiều nhà đầu tư cá nhân lẫn tổ chức, các doanh nghiệp ngành tiện ích luôn giữ một vai trò đặc biệt. Khi phân tích cổ phiếu CHP của Công ty Cổ phần Thủy điện Miền Trung, chúng ta không chỉ đang xem xét một mã chứng khoán đơn thuần, mà là một "cỗ máy tạo dòng tiền" ổn định với nền tảng tài chính bền vững bậc nhất trên sàn HOSE. Bài viết này sẽ đưa ra góc nhìn đa chiều, từ các chỉ số tài chính thô, hiệu quả quản trị cho đến tiềm năng tăng trưởng trong dài hạn của CHP.

Công ty Cổ phần Thủy điện Miền Trung (mã chứng khoán: CHP) từ lâu đã khẳng định được vị thế là một trong những đơn vị phát điện độc lập có uy tín tại khu vực miền Trung và Tây Nguyên. Được thành lập từ năm 2004, trải qua hơn hai thập kỷ phát triển, CHP không chỉ xây dựng được hệ thống nhà máy vận hành ổn định mà còn khẳng định được tầm ảnh hưởng trong cơ cấu năng lượng quốc gia.

Khi phân tích cổ phiếu CHP, yếu tố đầu tiên cần chú ý chính là sự cộng hưởng từ cơ cấu cổ đông. Với sự hiện diện của những cái tên như Công ty TNHH Năng lượng REE cùng các đơn vị trực thuộc Tổng Công ty Điện lực Việt Nam, CHP sở hữu một "bệ đỡ" quản trị vô cùng minh bạch. Sự ổn định trong bộ máy lãnh đạo, kết hợp với chuyên môn kỹ thuật sâu rộng, đã giúp công ty vượt qua những giai đoạn khó khăn của thị trường năng lượng, đặc biệt là những ảnh hưởng của biến đổi khí hậu lên lưu lượng nước.

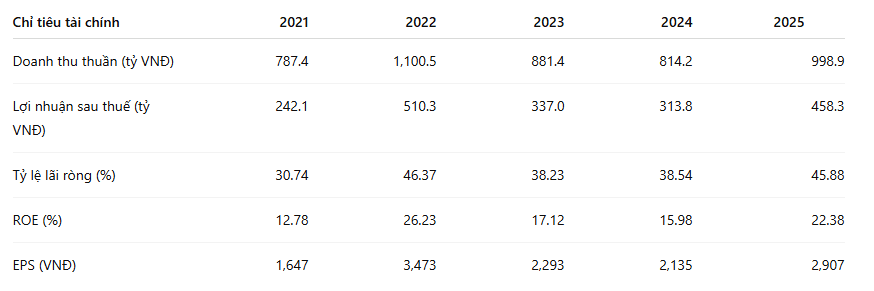

Để thực sự thấu hiểu nội lực của doanh nghiệp, chúng ta cần nhìn vào bức tranh tài chính được phản ánh qua các báo cáo kiểm toán. Dưới đây là bảng số liệu tổng hợp các chỉ tiêu cốt lõi để thấy được sự chuyển mình ấn tượng của CHP.

Từ bảng số liệu trên, chúng ta thấy một sự phục hồi mạnh mẽ vào năm 2025. Sau giai đoạn biến động năm 2023-2024, CHP đã chứng minh được khả năng tối ưu hóa chi phí vận hành. Đặc biệt, tỷ lệ lãi ròng tăng vọt lên 45.88% trong năm 2025 là minh chứng cho việc kiểm soát chi phí vốn và chi phí quản lý doanh nghiệp cực kỳ hiệu quả. Khi phân tích cổ phiếu CHP, con số EPS đạt gần 3.000 VNĐ là một tín hiệu tích cực, tạo dư địa lớn cho việc duy trì chính sách trả cổ tức cao.

Khi phân tích cổ phiếu CHP, yếu tố cốt lõi khiến nhà đầu tư an tâm chính là sức khỏe tài chính thuộc hàng "khỏe mạnh" nhất trong nhóm ngành tiện ích. Ngành thủy điện đặc thù bởi yêu cầu vốn đầu tư ban đầu (CAPEX) cực kỳ lớn để xây dựng đập, hồ chứa và hệ thống turbin. Thông thường, các doanh nghiệp thủy điện sẽ chịu áp lực nợ vay rất nặng nề trong những năm đầu vận hành. Tuy nhiên, CHP đã vượt qua giai đoạn này một cách xuất sắc.

Thay vì tiếp tục sử dụng đòn bẩy tài chính để mở rộng ồ ạt, CHP đã tập trung vào chiến lược tối ưu hóa dòng tiền nội tại để tất toán các khoản nợ dài hạn. Đến cuối năm 2025, tỷ lệ Nợ trên Vốn chủ sở hữu của công ty đã giảm xuống mức rất thấp, chỉ còn 0.24 lần. Đây là một con số "vàng" trong giới tài chính, minh chứng cho việc doanh nghiệp không còn phụ thuộc vào vốn vay ngân hàng để duy trì hoạt động. Điều này giúp CHP gần như "miễn nhiễm" với các biến động của lãi suất thị trường – một rủi ro thường trực đe dọa biên lợi nhuận của các doanh nghiệp sử dụng đòn bẩy cao.

Không dừng lại ở đó, khả năng thanh khoản của CHP cũng nằm trong nhóm dẫn đầu. Với các chỉ số thanh toán hiện hành và thanh toán nhanh đều vượt ngưỡng 3.0, công ty đang nắm giữ một lượng tiền mặt và tài sản ngắn hạn dồi dào, dư sức đáp ứng mọi nghĩa vụ nợ đến hạn trong tương lai gần. Trong bối cảnh nền kinh tế có những giai đoạn thăng trầm, lượng tiền mặt lớn này đóng vai trò như một "bộ đệm" an toàn, cho phép CHP duy trì việc chi trả cổ tức bằng tiền mặt đều đặn ngay cả khi lưu lượng nước đầu vào không thuận lợi.

So sánh với mặt bằng chung của ngành điện, trong khi nhiều đơn vị khác vẫn đang "gồng mình" với các khoản nợ xây dựng cơ bản, CHP lại cho thấy sự nhàn nhã trong quản trị tài chính. Đây chính là yếu tố biến mã cổ phiếu này thành một "cổ phiếu phòng thủ" đúng nghĩa: biến động thấp, tài chính sạch và tạo ra dòng tiền đều đặn như một kênh gửi tiết kiệm lãi suất cao. Với cơ cấu tài chính này, CHP không chỉ bảo vệ tài sản của cổ đông trước những cơn gió ngược của thị trường mà còn tạo ra vị thế vững chãi để phát triển các dự án năng lượng tái tạo mới bằng chính nguồn vốn tự có.

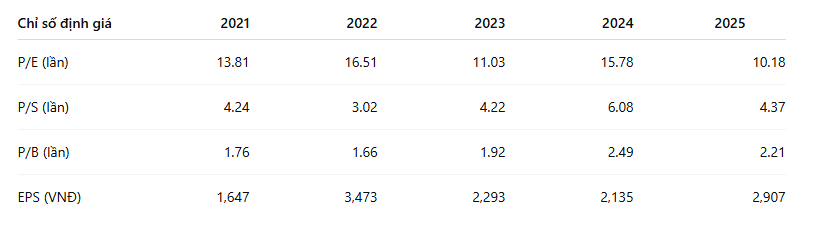

Nếu như các nhà đầu tư đang quan tâm đến cổ phiếu CPH, câu hỏi được quan tâm nhất luôn là: "Giá này đã rẻ hay chưa?". Để trả lời, chúng ta cần nhìn vào phương pháp định giá dựa trên các chỉ số P/E (Giá/Thu nhập) và P/B (Giá/Giá trị sổ sách), vốn là tiêu chuẩn vàng cho các doanh nghiệp ngành tiện ích có dòng tiền ổn định.

Nhìn vào bảng số liệu trên, chúng ta có thể rút ra 3 luận điểm quan trọng cho nhà đầu tư:

Nếu so sánh dữ liệu 2021-2025, ta thấy CHP không phải là cổ phiếu tăng trưởng đột biến (growth stock) mà là cổ phiếu giá trị có tính chu kỳ ổn định. Nhà đầu tư thông minh thường chọn giải ngân khi P/E về gần vùng 10.x (như năm 2023 và 2025) và thận trọng hơn khi P/E tiến về vùng 15-16 lần.

Việc theo dõi các con số P/E, P/S, P/B kết hợp với EPS giúp chúng ta nhận diện được "nhịp đập" của thị trường đối với CHP. Với nền tảng EPS đang trên đà phục hồi mạnh mẽ như hiện nay, CHP đang hội tụ đủ các yếu tố của một cổ phiếu "phòng thủ" chất lượng cao với định giá vẫn còn dư địa tăng trưởng trong tương lai.

UBND tỉnh Lạng Sơn đang tập trung tháo gỡ các vướng mắc trong công tác giải phóng mặt bằng (GPMB), tạo điều kiện để dự án Quần thể khu du lịch sinh thái, cáp treo Mẫu Sơn do Tập đoàn Sun Group đầu tư sớm triển khai các hạng mục…