•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu CRE cho thấy bức tranh trái ngược: Cen Land từng ghi nhận doanh thu hơn 5.500 tỷ đồng và lợi nhuận sau thuế gần 458 tỷ đồng năm 2021, nhưng chỉ hai năm sau, lợi nhuận ròng giảm xuống vỏn vẹn 2 tỷ đồng. Sự lao dốc này phản ánh rõ chu kỳ suy thoái bất động sản, đồng thời khiến các chỉ số định giá biến động bất thường, P/E có lúc vọt lên tới gần 2.000 lần. Trong bối cảnh đó, câu hỏi đặt ra là liệu cổ phiếu CRE có thể phục hồi sức hút nhờ mạng lưới phân phối rộng khắp và vốn chủ sở hữu ngày càng vững mạnh.

CTCP Bất động sản Thế Kỷ (CRE), thường gọi là Cen Land, là doanh nghiệp môi giới bất động sản lớn tại Việt Nam, thành lập năm 2001 và niêm yết trên HOSE từ 2018. Công ty nổi bật nhờ mạng lưới phân phối rộng khắp và vị thế dẫn đầu thị trường miền Bắc.

Những điểm nổi bật

CRE được xem là “ông lớn” môi giới bất động sản, nhưng kết quả kinh doanh gần đây cho thấy sự biến động mạnh, đặt ra nhiều câu hỏi về khả năng duy trì lợi thế cạnh tranh.

Ngành bất động sản Việt Nam bước sang năm 2026 với nhiều kỳ vọng nhưng cũng không ít thách thức. Sau giai đoạn tăng nóng và khủng hoảng thanh khoản, thị trường đang định hình lại theo hướng ổn định và chọn lọc hơn.

Những động lực chính

Những thách thức

Ngành bất động sản Việt Nam năm 2026 không còn cảnh “tăng nóng” như trước, mà chuyển sang giai đoạn tăng trưởng ổn định, bền vững và có chọn lọc. Cơ hội tập trung vào các doanh nghiệp có quỹ đất sạch, năng lực tài chính mạnh và định hướng phát triển nhà ở xã hội. Ngược lại, những doanh nghiệp phụ thuộc quá nhiều vào vốn vay hoặc chạy theo phân khúc cao cấp sẽ đối diện rủi ro lớn.

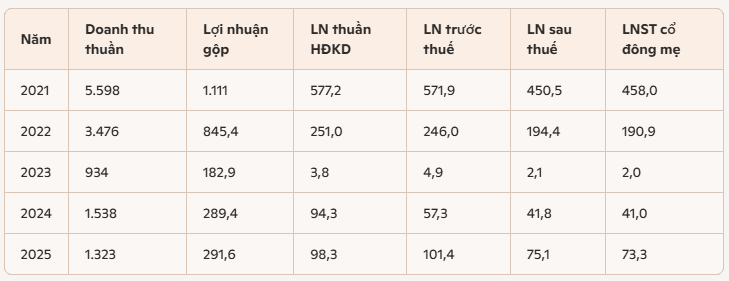

Dữ liệu tài chính cho thấy CTCP Bất động sản Thế Kỷ (CRE) đã trải qua giai đoạn biến động mạnh, từ mức lợi nhuận cao năm 2021 đến cú lao dốc năm 2023, rồi phục hồi nhẹ giai đoạn 2024-2025.

Năm 2021 đánh dấu giai đoạn rực rỡ của CRE khi doanh thu thuần đạt gần 5.600 tỷ đồng, lợi nhuận sau thuế hơn 450 tỷ đồng, đưa công ty vào nhóm dẫn đầu ngành môi giới bất động sản. Tuy nhiên, bước sang 2022, doanh thu giảm gần 40% xuống còn 3.476 tỷ đồng, lợi nhuận sau thuế cũng co lại còn 194 tỷ đồng, phản ánh sự chững lại của thị trường.

Đỉnh điểm khó khăn đến vào năm 2023: doanh thu chỉ còn 934 tỷ đồng, lợi nhuận sau thuế vỏn vẹn 2 tỷ đồng, mức thấp kỷ lục trong lịch sử hoạt động. Đây là hệ quả trực tiếp của thanh khoản bất động sản suy giảm, chi phí tài chính vẫn cao trong khi doanh thu sụt mạnh.

Từ 2024, CRE bắt đầu hồi phục với doanh thu 1.538 tỷ đồng và lợi nhuận sau thuế 41,8 tỷ đồng. Đà phục hồi tiếp tục năm 2025, khi lợi nhuận sau thuế tăng lên 75,1 tỷ đồng, dù doanh thu giảm nhẹ còn 1.323 tỷ đồng. Điều này cho thấy công ty đã kiểm soát tốt hơn chi phí, cải thiện biên lợi nhuận, nhưng quy mô doanh thu vẫn chưa quay lại mức trước khủng hoảng.

Bức tranh kinh doanh của CRE phản ánh rõ chu kỳ bất động sản: tăng trưởng nóng, lao dốc mạnh, rồi hồi phục chậm. Dù lợi nhuận đã cải thiện, công ty vẫn cần thời gian để lấy lại vị thế như giai đoạn 2021.

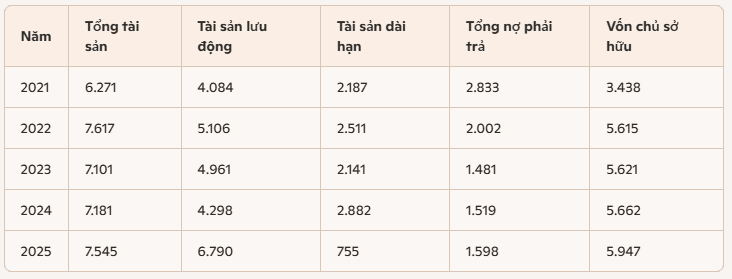

Bức tranh tài chính của CTCP Bất động sản Thế Kỷ (CRE) cho thấy sự dịch chuyển rõ rệt trong cơ cấu tài sản và nguồn vốn, phản ánh chiến lược thích ứng với biến động thị trường bất động sản.

Năm 2021, CRE sở hữu tổng tài sản hơn 6,2 nghìn tỷ đồng, trong đó tài sản lưu động chiếm tỷ trọng lớn với hơn 4 nghìn tỷ đồng. Đây là giai đoạn công ty duy trì cơ cấu cân bằng giữa tài sản ngắn hạn và dài hạn.

Đến năm 2022, tổng tài sản tăng lên 7,6 nghìn tỷ đồng, vốn chủ sở hữu cũng tăng mạnh lên 5,6 nghìn tỷ đồng, cho thấy khả năng tích lũy vốn tốt. Tuy nhiên, từ 2023, tài sản bắt đầu giảm nhẹ, phản ánh sự chững lại của thị trường.

Điểm đáng chú ý là năm 2025: tài sản lưu động vọt lên 6.790 tỷ đồng, trong khi tài sản dài hạn giảm mạnh xuống chỉ 755 tỷ đồng. Sự dịch chuyển này cho thấy CRE tập trung vào các khoản phải thu và hàng tồn kho, hạn chế đầu tư dài hạn. Đồng thời, nợ phải trả giảm xuống còn 1.598 tỷ đồng, trong khi vốn chủ sở hữu tiếp tục tăng lên gần 5.947 nghìn tỷ đồng.

Bức tranh này phản ánh chiến lược thận trọng: giảm gánh nặng nợ vay, củng cố vốn chủ sở hữu, nhưng đồng thời đặt ra câu hỏi về khả năng duy trì đầu tư dài hạn, yếu tố quan trọng để bảo đảm tăng trưởng bền vững.

CRE đang dịch chuyển cơ cấu tài sản theo hướng “an toàn” hơn, với vốn chủ sở hữu ngày càng chiếm tỷ trọng lớn. Tuy nhiên, việc thu hẹp tài sản dài hạn có thể khiến công ty mất đi động lực tăng trưởng trong dài hạn nếu thị trường hồi phục.

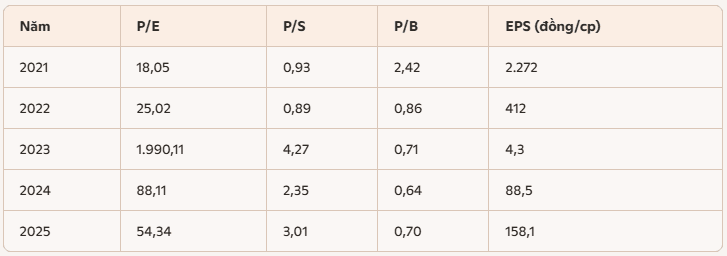

Các chỉ số định giá của CTCP Bất động sản Thế Kỷ (CRE) trong giai đoạn 2021-2025 biến động mạnh, phản ánh sự lao dốc lợi nhuận và chu kỳ khó khăn của thị trường bất động sản.

Năm 2021, CRE được định giá ở mức hợp lý với P/E 18 lần, EPS đạt hơn 2.272 đồng/cp, phản ánh lợi nhuận cao và kỳ vọng tích cực từ nhà đầu tư. Tuy nhiên, bước sang 2022, P/E tăng lên 25 lần trong khi EPS giảm mạnh xuống 412 đồng/cp, cho thấy lợi nhuận suy giảm nhanh hơn tốc độ điều chỉnh giá cổ phiếu.

Năm 2023 là cú sốc lớn: lợi nhuận gần như biến mất khiến P/E vọt lên mức phi lý 1.990 lần, EPS chỉ còn 4 đồng/cp. Đây là thời điểm cổ phiếu bị định giá quá cao so với lợi nhuận thực tế, phản ánh rủi ro lớn cho nhà đầu tư.

Từ 2024-2025, tình hình cải thiện nhưng vẫn chưa ổn định. P/E giảm xuống 88 lần rồi 54 lần, EPS phục hồi lên 158 đồng/cp. Dù vậy, mức định giá vẫn cao so với lợi nhuận, cho thấy thị trường đặt kỳ vọng vào khả năng hồi phục dài hạn hơn là kết quả hiện tại.

Điểm sáng nằm ở P/B: giảm từ 2,42 lần (2021) xuống quanh 0,64-0,70 lần (2024–2025). Điều này cho thấy cổ phiếu đang giao dịch dưới giá trị sổ sách, một yếu tố hấp dẫn với nhà đầu tư theo trường phái giá trị.

CRE từng là cổ phiếu hấp dẫn nhờ lợi nhuận cao, nhưng cú lao dốc năm 2023 đã khiến định giá biến động bất thường. Dù EPS đã phục hồi, cổ phiếu vẫn chưa lấy lại sức hút, ngoại trừ việc P/B thấp cho thấy đang ở vùng giá trị.

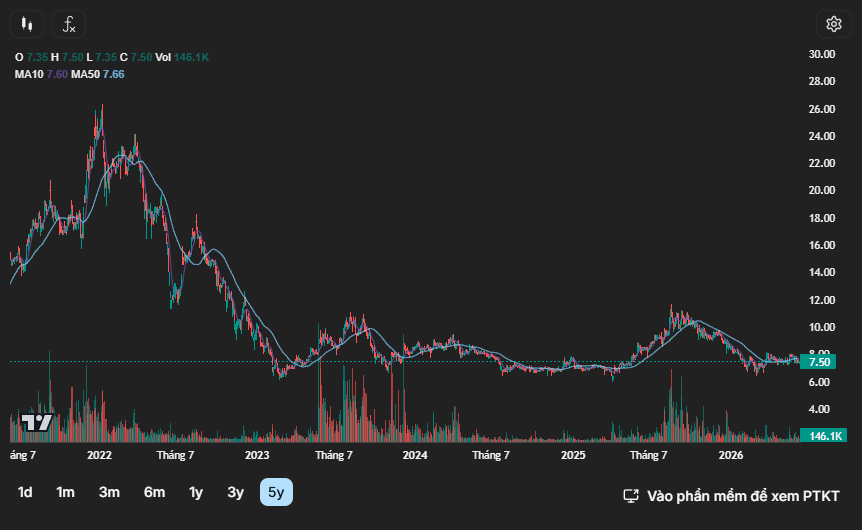

Trong giai đoạn 5 năm, đồ thị giá của CTCP Bất động sản Thế Kỷ (CRE) phản ánh rõ chu kỳ thị trường bất động sản: từ đỉnh cao năm 2022 đến giai đoạn suy giảm và tích lũy quanh vùng giá thấp năm 2026.

Diễn biến giá

Các chỉ báo kỹ thuật

Cổ phiếu CRE hiện đang trong trạng thái tích lũy sau chu kỳ giảm sâu. Việc giá duy trì quanh vùng 7.5 đồng/cp cho thấy thị trường đang chờ tín hiệu hồi phục từ ngành bất động sản. Nếu khối lượng giao dịch tăng trở lại và giá vượt ngưỡng kháng cự 9.0-10.0, xu hướng tăng ngắn hạn có thể hình thành. Ngược lại, nếu mất vùng hỗ trợ 7.0, cổ phiếu có nguy cơ tiếp tục đi xuống.

CRE đang ở giai đoạn “chờ đợi”, tích lũy và dò đáy. Nhà đầu tư kỹ thuật thường theo dõi sát vùng hỗ trợ 7.0-7.5 và kháng cự 9.0-10.0 để xác định điểm vào lệnh.

Trong đầu tư, rủi ro luôn đi kèm cơ hội. Với CTCP Bất động sản Thế Kỷ (CRE), bức tranh tài chính và thị trường cho thấy nhiều thách thức, nhưng đồng thời cũng mở ra những điểm sáng đáng chú ý.

Rủi ro

Cơ hội

CRE đang ở thế “cân bằng mong manh”: rủi ro lớn từ thị trường và lợi nhuận biến động, nhưng cơ hội cũng rõ ràng nhờ pháp lý mới, mạng lưới phân phối rộng và định giá hấp dẫn. Nhà đầu tư theo trường phái giá trị có thể nhìn thấy tiềm năng dài hạn, trong khi nhà đầu tư ngắn hạn cần thận trọng với biến động lợi nhuận và thanh khoản.

Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex – HOSE: VCG) đã hoàn tất giao dịch để sở hữu 24,03% vốn điều lệ của CTCP Giầy Thượng Đình, chính thức trở thành cổ đông lớn tại doanh nghiệp này.

Cụ thể, vào ngày 12/6, Vinaconex…