•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu CSM là báo cáo toàn diện về Casumina, doanh nghiệp săm lốp hàng đầu Việt Nam, với thương hiệu mạnh, mạng lưới phân phối rộng khắp và kết quả kinh doanh biến động qua các năm. Bài viết đi sâu vào cơ cấu tài sản, nguồn vốn, doanh thu, lợi nhuận, các chỉ số định giá (P/E, P/B, P/S, EPS), phân tích kỹ thuật, cùng cơ hội và thách thức trong bối cảnh cạnh tranh gay gắt với sản phẩm nhập khẩu. Đây là góc nhìn cân bằng, giúp nhà đầu tư đánh giá rủi ro đi kèm tiềm năng dài hạn của cổ phiếu CSM.

Phân tích cổ phiếu CSM cho thấy chân dung một thương hiệu lâu đời của ngành săm lốp Việt Nam. Thành lập từ năm 1976, Công ty Cổ phần Công nghiệp Cao su Miền Nam (Casumina) đã trở thành cái tên quen thuộc với người tiêu dùng trong nước, đồng thời là đối thủ cạnh tranh đáng gờm của nhiều nhãn hiệu ngoại nhập.

Vị thế và mạng lưới

Điểm nhấn chiến lược

Casumina không chỉ là một thương hiệu lâu đời, mà còn là minh chứng cho sự kiên cường của doanh nghiệp nội địa trước sức ép cạnh tranh toàn cầu. Tuy nhiên, bài toán lợi nhuận và biên chi phí vẫn là thách thức lớn cần lời giải.

Cơ hội và thách thức của CSM

Trong bức tranh ngành săm lốp Việt Nam, Casumina (CSM) vừa có những lợi thế cạnh tranh đáng kể, vừa đối diện với nhiều áp lực không nhỏ. Để nhìn rõ vị thế của Casumina (CSM) trong ngành săm lốp, có thể tóm gọn các điểm mạnh và áp lực cạnh tranh qua bảng sau:

Cơ hội | Thách thức |

| Thương hiệu lâu đời: tạo niềm tin với người tiêu dùng, giữ vị thế dẫn đầu nội địa. | Cạnh tranh nhập khẩu: sản phẩm ngoại giá rẻ tràn vào, gây áp lực lớn lên biên lợi nhuận. |

| Mạng lưới phân phối rộng: phủ khắp 64 tỉnh thành, giúp duy trì thị phần ổn định. | Chi phí nguyên liệu: giá cao su thiên nhiên biến động mạnh, ảnh hưởng trực tiếp đến giá vốn. |

| Công nghệ hiện đại: sản phẩm đạt chuẩn quốc tế, mở ra cơ hội xuất khẩu. | Biên lợi nhuận thấp: lợi nhuận sau thuế chỉ quanh 40-70 tỷ đồng/năm, chưa tương xứng với quy mô. |

| Định giá hấp dẫn: P/B quanh mức 1 lần, P/S thấp, cổ phiếu giao dịch gần giá trị sổ sách. | Chi phí quản lý: tăng mạnh giai đoạn 2024, làm giảm hiệu quả kinh doanh. |

| Xu hướng tiêu thụ ô tô - xe máy: nhu cầu phương tiện cá nhân tại Việt Nam vẫn cao, tạo thị trường ổn định. | Định giá P/E cao: dao động 18-32 lần, phản ánh lợi nhuận chưa ổn định và kỳ vọng thị trường còn dè dặt. |

Casumina là một trong số ít doanh nghiệp nội địa giữ vững vị thế trước sức ép cạnh tranh toàn cầu. Cơ hội đến từ thương hiệu mạnh, mạng lưới phân phối rộng và định giá hấp dẫn. Nhưng thách thức lớn vẫn là lợi nhuận biến động, chi phí nguyên liệu và áp lực cạnh tranh nhập khẩu.

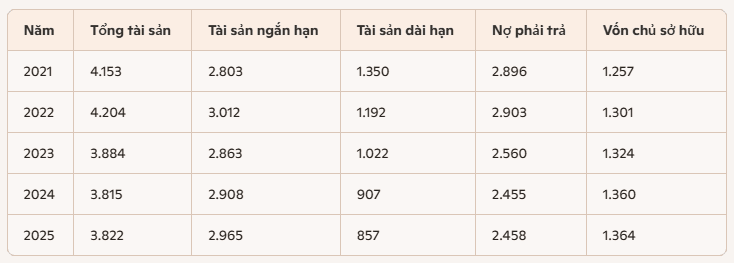

Bức tranh tài chính của Casumina (CSM) cho thấy tổng tài sản duy trì quanh mức 3,8-4,2 nghìn tỷ đồng, với tỷ trọng tài sản ngắn hạn luôn chiếm ưu thế. Nợ phải trả vẫn ở mức cao, song xu hướng giảm dần, trong khi vốn chủ sở hữu tăng đều qua các năm.

Phân tích nổi bật:

Casumina đang duy trì cơ cấu tài sản thiên về ngắn hạn để đảm bảo thanh khoản, song việc giảm đầu tư dài hạn có thể hạn chế tăng trưởng trong tương lai. Nợ phải trả vẫn cao nhưng xu hướng giảm là tín hiệu tích cực, trong khi vốn chủ sở hữu tăng đều giúp củng cố nền tảng tài chính.

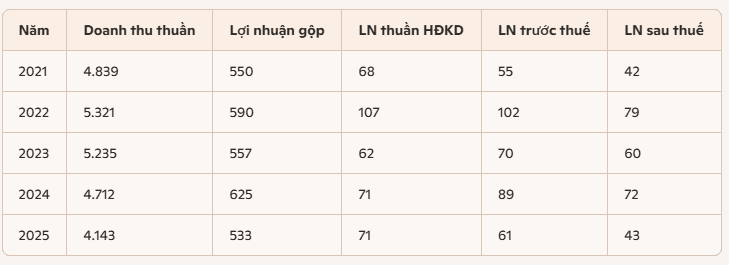

Trong 5 năm gần đây, Casumina (CSM) vẫn giữ được doanh thu ở mức cao, nhưng lợi nhuận sau thuế lại lên xuống thất thường. Điều này phản ánh rõ sức ép chi phí và sự cạnh tranh khốc liệt trong ngành săm lốp.

Năm 2022 được xem là điểm sáng khi doanh thu thuần đạt hơn 5.321 tỷ đồng, lợi nhuận sau thuế vọt lên 79 tỷ đồng, mức cao nhất trong giai đoạn. Tuy nhiên, ngay sau đó, doanh thu bắt đầu giảm dần, chỉ còn 4.143 tỷ đồng vào năm 2025. Lợi nhuận cũng theo xu hướng đi xuống, chốt lại năm 2025 với vỏn vẹn 43 tỷ đồng, gần như quay về mức của năm 2021.

Điểm đáng chú ý là lợi nhuận gộp vẫn duy trì ổn định quanh 530-625 tỷ đồng, cho thấy biên lợi nhuận gộp không bị xói mòn quá nhiều. Song, gánh nặng lại đến từ chi phí quản lý, đặc biệt năm 2024 khi tăng vọt lên gần 296 tỷ đồng, khiến lợi nhuận bị bào mòn đáng kể. Ngược lại, chi phí tài chính giảm mạnh từ 187 tỷ (2022) xuống chỉ còn 88 tỷ (2025), trở thành điểm sáng giúp doanh nghiệp phần nào giữ được lợi nhuận dương.

Nhìn tổng thể, Casumina vẫn là một thương hiệu nội địa giữ được doanh thu ổn định nhờ mạng lưới phân phối rộng khắp. Tuy nhiên, lợi nhuận chưa bứt phá, chi phí quản lý và cạnh tranh nhập khẩu tiếp tục là thách thức lớn. Để tạo sức hút với nhà đầu tư, công ty cần cải thiện hiệu quả vận hành và nâng cao biên lợi nhuận.

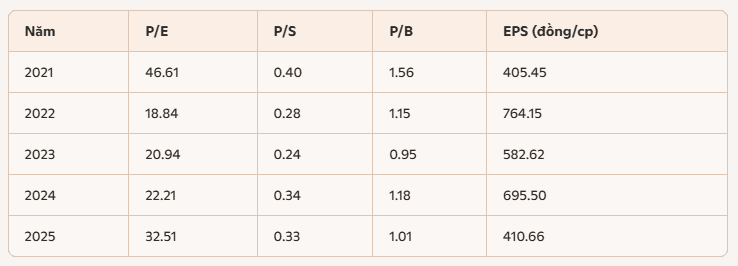

Trong giai đoạn 5 năm, các chỉ số định giá của Casumina (CSM) biến động mạnh, phản ánh lợi nhuận chưa ổn định và kỳ vọng thị trường thay đổi liên tục. Đây là một cổ phiếu phòng thủ với doanh thu ổn định, nhưng lợi nhuận chưa bứt phá khiến P/E dao động lớn.

Năm 2021, P/E của CSM lên tới 46,6 lần, mức rất cao do lợi nhuận sau thuế thấp. Khi lợi nhuận cải thiện mạnh năm 2022, P/E lập tức hạ xuống 18,8 lần, đưa cổ phiếu về vùng định giá hợp lý hơn. Tuy nhiên, từ 2023 trở đi, lợi nhuận lại giảm, khiến P/E tăng trở lại, chạm 32,5 lần vào năm 2025.

Trong khi đó, EPS đạt đỉnh năm 2022 với 764 đồng/cp, nhưng sau đó giảm dần, chỉ còn 410 đồng/cp năm 2025. Ngược lại, các chỉ số P/S và P/B duy trì ở mức thấp, cho thấy cổ phiếu đang giao dịch gần giá trị sổ sách và doanh thu, tạo sức hấp dẫn nhất định với nhà đầu tư giá trị.

Casumina là cổ phiếu có thương hiệu mạnh và doanh thu ổn định, nhưng lợi nhuận chưa bền vững khiến định giá P/E biến động lớn. Điểm sáng nằm ở P/B và P/S thấp, phản ánh cổ phiếu đang ở vùng định giá hấp dẫn nếu doanh nghiệp cải thiện hiệu quả kinh doanh.

Qua phân tích toàn diện giai đoạn 2021–2025, có thể thấy Casumina (CSM) là một doanh nghiệp nội địa giữ được vị thế đáng kể trong ngành săm lốp, với thương hiệu lâu đời và mạng lưới phân phối rộng khắp. Doanh thu duy trì ổn định, song lợi nhuận lại biến động mạnh, khiến các chỉ số định giá như P/E dao động lớn.

Điểm sáng của CSM nằm ở P/B và P/S thấp, cho thấy cổ phiếu đang giao dịch gần giá trị sổ sách và doanh thu – yếu tố hấp dẫn với nhà đầu tư giá trị. Tuy nhiên, thách thức lớn vẫn là chi phí nguyên liệu, chi phí quản lý và sự cạnh tranh gay gắt từ sản phẩm nhập khẩu.

Với đặc thù doanh thu ổn định nhưng lợi nhuận chưa bền vững, CSM được xem là cổ phiếu phòng thủ: phù hợp với nhà đầu tư dài hạn tìm kiếm sự an toàn và kỳ vọng cải thiện lợi nhuận trong tương lai, nhưng chưa thực sự hấp dẫn với nhà đầu tư ngắn hạn.

Sau khi tăng gần 8 điểm và áp sát mốc 1.800 điểm trong phiên 15/6 nhờ dòng tiền cải thiện mạnh cùng lực mua ròng của khối ngoại, VN-Index được kỳ vọng sẽ tiếp tục kiểm định vùng 1.800-1.820 điểm trong ngày 16/6.

Trong phiên giao dịch ngày 15/6, …