•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Thị trường chứng khoán trước phiên giao dịch ngày 16/6 ghi nhận nhiều chuyển biến mới về mặt định giá và dòng tiền.

Đối với cổ phiếu NT2 của Công ty cổ phần Điện lực Dầu khí Nhơn Trạch 2, Chứng khoán BIDV (BSC) duy trì khuyến nghị mua với giá mục tiêu năm 2026 đạt 29.000 đồng một cổ phiếu, tương đương mức tăng 32% bao gồm cả tỷ suất cổ tức 4,5% so với giá tham chiếu ngày 15/06/2026. NT2 có nền tảng tài chính tốt với tiền mặt ròng 2,9 nghìn tỷ đồng, tương đương 45% vốn hóa hiện tại, và dòng tiền kinh doanh đạt gần 1 nghìn tỷ đồng mỗi năm.

Cho năm 2026, doanh thu dự kiến đạt 8.899 tỷ đồng, tăng 14%, và lợi nhuận sau thuế của cổ đông thiểu số đạt 969 tỷ đồng, tuy giảm 14% so với cùng kỳ nhưng thực tế tăng 10% nếu loại trừ doanh thu bất thường của năm 2025. Bước sang năm 2027, BSC dự phóng doanh thu và lợi nhuận sau thuế của cổ đông thiểu số lần lượt đạt 9.040 tỷ đồng, tăng 2%, và 970 tỷ đồng, đi ngang.

Đối với cổ phiếu GMD của Công ty cổ phần Gemadept, Chứng khoán Agriseco (AGR) khuyến nghị nhà đầu tư mua quanh vùng giá 76.000 đồng một cổ phiếu với giá mục tiêu đạt 83.000 đồng một cổ phiếu, đồng thời thực hiện cắt lỗ nếu giá thủng vùng hỗ trợ 72.000 đồng một cổ phiếu hoặc vị thế lỗ vượt quá 5%. Về mặt kỹ thuật, cổ phiếu GMD đang giữ xu hướng tăng trung hạn khi giao dịch trên các đường MA20, MA50 và MA200. Sau một nhịp điều chỉnh ngắn từ vùng đỉnh, cổ phiếu đã tìm được điểm cân bằng quanh vùng 74.000 đến 76.000 đồng một cổ phiếu và cho thấy tín hiệu hồi phục rõ ràng từ các đường hỗ trợ.

Đối với cổ phiếu SIP của Công ty cổ phần Đầu tư Sài Gòn VRG, Chứng khoán KB (KBSV) đưa ra khuyến nghị mua với mức giá mục tiêu là 80.200 đồng một cổ phiếu nhờ lợi thế quỹ đất rộng lớn và dòng tiền ổn định từ mảng cung cấp điện nước. Trong quý I/2025, SIP đạt doanh thu 1.941 tỷ đồng, tăng 6%, và lợi nhuận sau thuế đạt 402 tỷ đồng, tăng 56% so với cùng kỳ năm trước, hoàn thành 48% kế hoạch năm với diện tích đất khu công nghiệp bàn giao đạt 27,7ha.

Do xu hướng tạm dừng đầu tư mở mới của nhóm khách hàng FDI ngành dệt may và cao su, KBSV hạ dự báo diện tích bàn giao cả năm 2025 xuống còn 50ha. Mặc dù vậy, lợi nhuận sau thuế năm 2025 và 2026 của SIP dự kiến vẫn tăng trưởng ổn định, lần lượt đạt 1.358 tỷ đồng, tăng 6%, và 1.487 tỷ đồng, tăng 9%, nhờ đóng góp từ Trạm biến áp Phước Đông Bời Lời 5 giúp doanh thu điện nước tăng trưởng và phương pháp hạch toán phân bổ doanh thu thuê đất giúp hạn chế tác động tiêu cực trong ngắn hạn.

Đối với cổ phiếu TCB của Ngân hàng TMCP Kỹ thương Việt Nam, Chứng khoán BIDV (BSC) tiếp tục duy trì quan điểm mua với giá mục tiêu là 42.800 đồng một cổ phiếu, tương đương mức tăng 37% so với giá đóng cửa ngày 12/06/2026 sau khi đã điều chỉnh chia cổ tức tiền mặt. Ban lãnh đạo TCB thể hiện sự tự tin khi giữ nguyên mục tiêu lợi nhuận trước thuế năm 2026 ở mức 37.500 tỷ đồng, tăng trưởng 15%. Tuy nhiên, BSC đánh giá ngân hàng sẽ gặp áp lực thu hẹp biên lãi thuần (NIM) và tốc độ tăng trưởng tín dụng chậm lại dù vẫn giữ trên mức 15%, dẫn đến khả năng điều chỉnh giảm 4% đến 5% mức dự phóng lợi nhuận cũ, đưa lợi nhuận trước thuế về quanh khoảng 36,5 đến 37 nghìn tỷ đồng, tăng trưởng 13%.

Đối với cổ phiếu KBC của Tổng công ty phát triển Đô thị Kinh Bắc, Chứng khoán Agriseco (AGR) khuyến nghị nhà đầu tư có thể mua thăm dò tại vùng giá hiện tại với mục tiêu kỳ vọng đạt 34.000 đồng một cổ phiếu và đặt ngưỡng cắt lỗ nếu vị thế lỗ quá 5%. Đánh giá theo đồ thị kỹ thuật, KBC đang xuất hiện nhịp hồi phục sau khi xác lập vùng đáy ngắn hạn quanh 28.000 đến 29.000 đồng một cổ phiếu. Giá cổ phiếu đã lấy lại đường MA20, dải Bollinger mở rộng và giá hướng từ biên dưới lên vùng trung vị cho thấy lực cầu bắt đáy bắt đầu tham gia tích cực, dù xu hướng trung hạn chưa cải thiện rõ do giá vẫn nằm dưới các đường MA50 và MA200.

Xét về hoạt động kinh doanh, báo cáo từ Chứng khoán KB (KBSV) cho biết quý I/2025 KBC đạt doanh thu 3.117 tỷ đồng, tăng 19,46 lần, và lợi nhuận sau thuế đạt 849 tỷ đồng, tăng 10,07 lần so với cùng kỳ năm trước nhờ bàn giao 95ha đất khu công nghiệp. KBSV dự báo diện tích bàn giao đất giai đoạn 2025 và 2026 của KBC đạt lần lượt 130ha và 80ha do dòng vốn FDI ngành công nghệ có dấu hiệu chững lại, đồng thời kỳ vọng dự án Tràng Cát sẽ mở bán từ năm 2026 mang lại doanh số 20ha, tương đương 4,152 tỷ đồng. Trên cơ sở đó, KBSV đưa ra khuyến nghị trung lập cho KBC với giá mục tiêu 27.400 đồng một cổ phiếu, cao hơn 11,8% so với giá đóng cửa ngày 13/6.

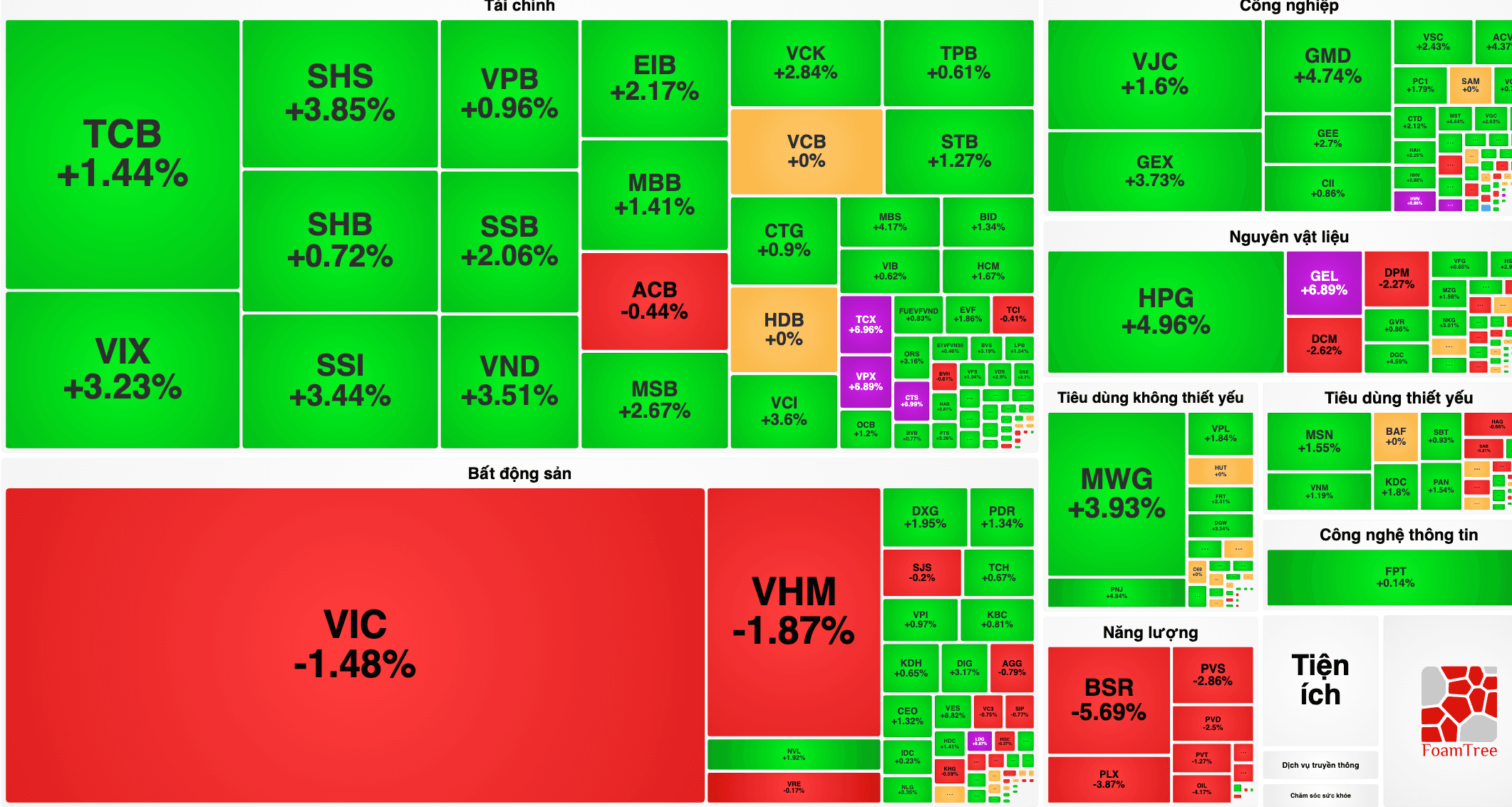

Sau khi tăng gần 8 điểm và áp sát mốc 1.800 điểm trong phiên 15/6 nhờ dòng tiền cải thiện mạnh cùng lực mua ròng của khối ngoại, VN-Index được kỳ vọng sẽ tiếp tục kiểm định vùng 1.800-1.820 điểm trong ngày 16/6.

Trong phiên giao dịch ngày 15/6, …