Đối với nhóm ngành tài chính - ngân hàng, việc đánh giá năng lực của một nhà băng không chỉ thuần túy nằm ở tốc độ tăng trưởng quy mô tài sản, mà cốt lõi phải đến từ khả năng kiểm soát chi phí vốn, chất lượng tài sản thực chất và tính bền vững của các nguồn thu nhập qua từng chu kỳ kinh tế. Trong bối cảnh đó, bài viết phân tích cổ phiếu HDB của Ngân hàng TMCP Phát triển TP.HCM (cổ phiếu HDB) dưới đây sẽ cung cấp một góc nhìn toàn diện theo đúng insight ngành. Qua đó bóc tách chi tiết chiến lược bứt phá quy mô, hiệu quả vận hành tối ưu của hệ sinh thái bán lẻ giai đoạn 2021 - 2025, cũng như xu hướng định giá kỹ thuật giúp nhà đầu tư đưa ra quyết định giải ngân chính xác nhất.

Ngân hàng TMCP Phát triển TP.HCM (HDBank) được thành lập từ năm 1989 và hiện đã vươn mình trở thành một trong những ngân hàng thương mại cổ phần đa năng có quy mô lớn nhất tại Việt Nam. Điểm khác biệt mang tính chiến lược làm nên thương hiệu của HDBank trên thị trường chính là việc sở hữu và khai thác một hệ sinh thái khách hàng đặc thù, kết hợp chặt chẽ giữa các mảng tài chính tiêu dùng, hàng không, năng lượng và bán lẻ.

Không đi theo lối mòn tập trung vào bán buôn doanh nghiệp lớn, HDBank chọn lối đi riêng khi thâm nhập sâu vào phân khúc khách hàng cá nhân, hộ kinh doanh và nhóm doanh nghiệp vừa và nhỏ (SMEs) ở các đô thị vệ tinh cũng như vùng nông nghiệp - nông thôn. Sức mạnh này được củng cố vững chắc nhờ sự hỗ trợ đắc lực từ HD SAISON – một trong những công ty tài chính tiêu dùng có thị phần hàng đầu Việt Nam. Sự kết hợp này tạo ra một phễu bán chéo sản phẩm vô cùng hiệu quả, giúp HDBank tiếp cận được lượng lớn khách hàng có biên lợi nhuận cao mà các ngân hàng truyền thống khó lòng chạm tới. Bên cạnh đó, việc quyết liệt thực hiện chiến lược chuyển đổi số toàn diện trong những năm gần đây đã giúp nhà băng này tối ưu hóa tối đa quy trình vận hành, nâng cao trải nghiệm khách hàng và tạo ra bệ phóng vững chắc cho các kế hoạch bứt phá thị phần trong tương lai.

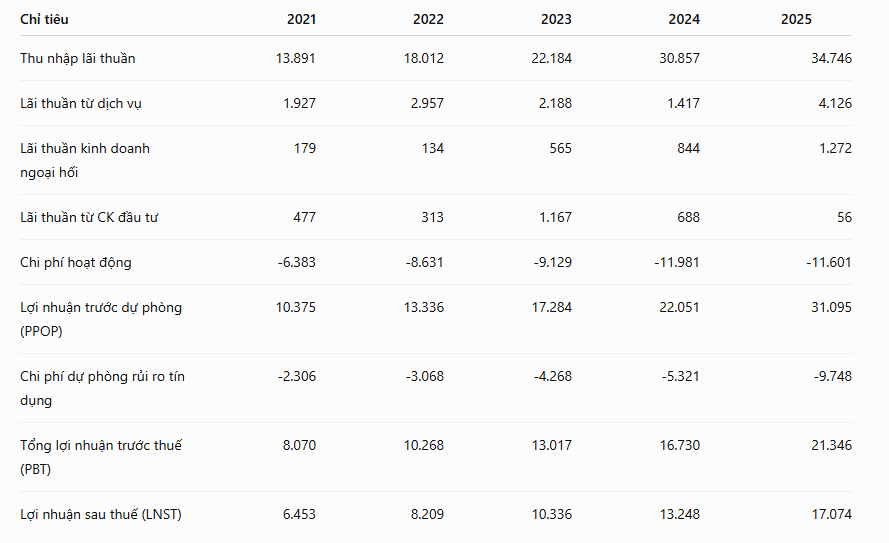

Khi nhìn vào báo cáo kết quả hoạt động kinh doanh giai đoạn 2021 - 2025 của HDBank, chúng ta có thể thấy rõ tốc độ tăng trưởng liên tục của ngân hàng thông qua cơ cấu thu nhập ngày càng đa dạng và chất lượng.

Hoạt động kinh doanh cốt lõi của ngân hàng ghi nhận mức tăng trưởng vượt bậc khi thu nhập lãi thuần bứt phá mạnh mẽ từ mốc 13.891 tỷ đồng vào năm 2021 vọt lên tới 34.746 tỷ đồng vào năm 2025. Kết quả này cho thấy năng lực giải ngân rất hiệu quả của mảng tín dụng bán lẻ bất chấp những biến động chung của nền kinh tế. Đồng thời, sau một nhịp sụt giảm đáng kể trong năm 2024, mảng hoạt động dịch vụ của HDBank đã có sự phục hồi đầy ấn tượng khi mang về 4.126 tỷ đồng lãi thuần vào năm 2025, tương đương mức tăng trưởng gấp gần 3 lần so với năm liền trước.

Điểm nhấn đáng chú ý nhất trong bức tranh vận hành của HDBank chính là việc tối ưu hóa tỷ lệ chi phí trên thu nhập (CIR). Nhờ những thành quả từ công cuộc chuyển đổi số sâu rộng và việc tinh gọn bộ máy, chỉ số CIR của ngân hàng đã liên tục giảm từ mức 38,09% ở năm 2021 xuống còn 27,17% vào năm 2025. Đây là mức chi phí hoạt động thuộc nhóm thấp nhất toàn hệ thống ngân hàng thương mại hiện nay. Việc kiểm soát chi phí xuất sắc này đã tạo đòn bẩy lớn giúp lợi nhuận trước thuế năm 2025 của HDBank cán mốc kỷ lục mới tại 21.346 tỷ đồng.

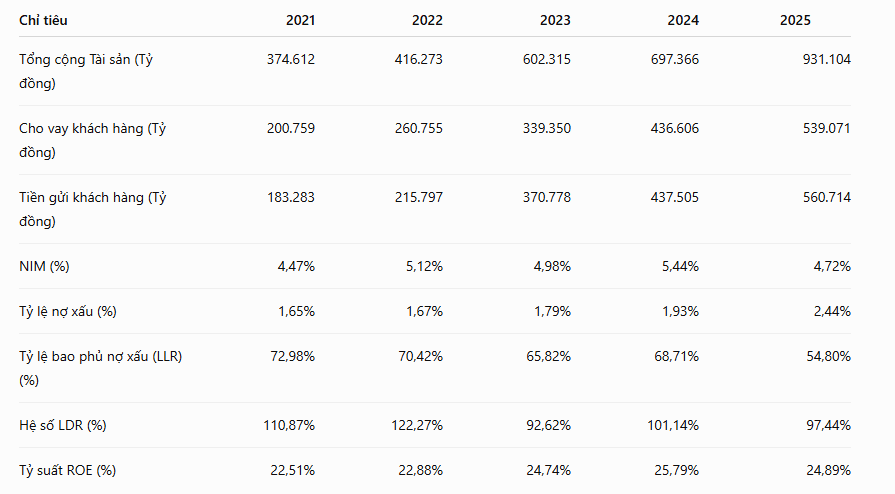

Sự mở rộng nhanh chóng về quy mô bảng cân đối kế toán của HDBank trong giai đoạn qua luôn đi kèm với những tính toán dịch chuyển rất rõ ràng trong cơ cấu tài sản và nguồn vốn.

Tính đến cuối năm 2025, quy mô tổng tài sản của HDBank đã áp sát cột mốc 1 triệu tỷ khi đạt 931.104 tỷ đồng, trong đó dư nợ cho vay khách hàng đạt 539.071 tỷ đồng. Xét về hiệu quả sinh lời trên tài sản, tỷ lệ NIM của ngân hàng trong năm 2025 đã điều chỉnh giảm về mức 4,72% sau khi lập đỉnh ở mức 5,44% vào năm 2024. Sự sụt giảm này phản ánh thực tế là ngân hàng đã chủ động hạ lãi suất cho vay để đồng hành, chia sẻ khó khăn với các doanh nghiệp, đồng thời tăng cường dòng vốn vào các tài sản có tính an toàn cao như tiền gửi tại các tổ chức tín dụng khác (đạt 184.262 tỷ đồng).

Song song với việc mở rộng quy mô, HDBank cũng đang phải đối mặt với áp lực gia tăng nợ xấu khi tỷ lệ này chạm mức 2,44% vào năm 2025 dưới tác động từ các thách thức vĩ mô lên phân khúc khách hàng cá nhân và doanh nghiệp nhỏ. Nhằm chủ động quản trị rủi ro, ban lãnh đạo ngân hàng đã quyết liệt đẩy mạnh trích lập chi phí dự phòng rủi ro tín dụng lên tới 9.748 tỷ đồng (tăng gấp 1,8 lần so với năm 2024). Điều này làm cho tỷ lệ bao phủ nợ xấu (LLR) tạm thời giảm xuống còn 54,80%. Mặc dù việc tăng cường trích lập đã phần nào bào mòn bớt lợi nhuận ngắn hạn, nhưng đây là một chiến lược phòng thủ hoàn toàn hợp lý và cần thiết để xây dựng bộ đệm rủi ro vững chắc cho giai đoạn tiếp theo. Bất chấp các áp lực trích lập dự phòng nói trên, hiệu suất sinh lời trên vốn chủ sở hữu (ROE) của HDBank vẫn duy trì ở mức cao ấn tượng là 24,89%, khẳng định vị thế dẫn đầu ngành về khả năng sinh lời hiệu quả.

Một trong những điểm cộng lớn nhất giúp cổ phiếu HDB luôn thu hút dòng tiền từ các nhà đầu tư tổ chức lẫn cá nhân chính là chính sách chi trả cổ tức rất đều đặn với tỷ lệ cao. Ngân hàng luôn kết hợp linh hoạt giữa việc trả cổ tức bằng tiền mặt để mang lại nguồn thu nhập thực tế cho cổ đông, và phát hành cổ phiếu thưởng để giữ lại dòng vốn tái đầu tư, phục vụ mục tiêu tăng trưởng quy mô vốn điều lệ.

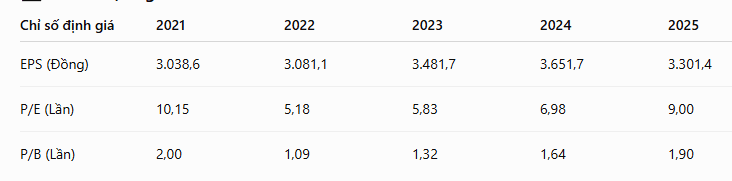

Sự bứt phá về mặt lợi nhuận đã giúp cho các chỉ số định giá định lượng của HDBank duy trì ở mức vô cùng hấp dẫn trong mắt giới đầu tư.

Với mức thu nhập trên mỗi cổ phiếu (EPS) năm 2025 đạt 3.301,4 đồng, chỉ số P/E hiện tại của HDB đang được thị trường định giá ở mức 9,00 lần và chỉ số P/B đạt 1,90 lần. Đây là vùng định giá tương đối hợp lý và phản ánh sát giá trị thực của một ngân hàng có tốc độ tăng trưởng cao đi kèm hiệu suất ROE duy trì ổn định quanh ngưỡng 25% suốt nhiều năm liền.

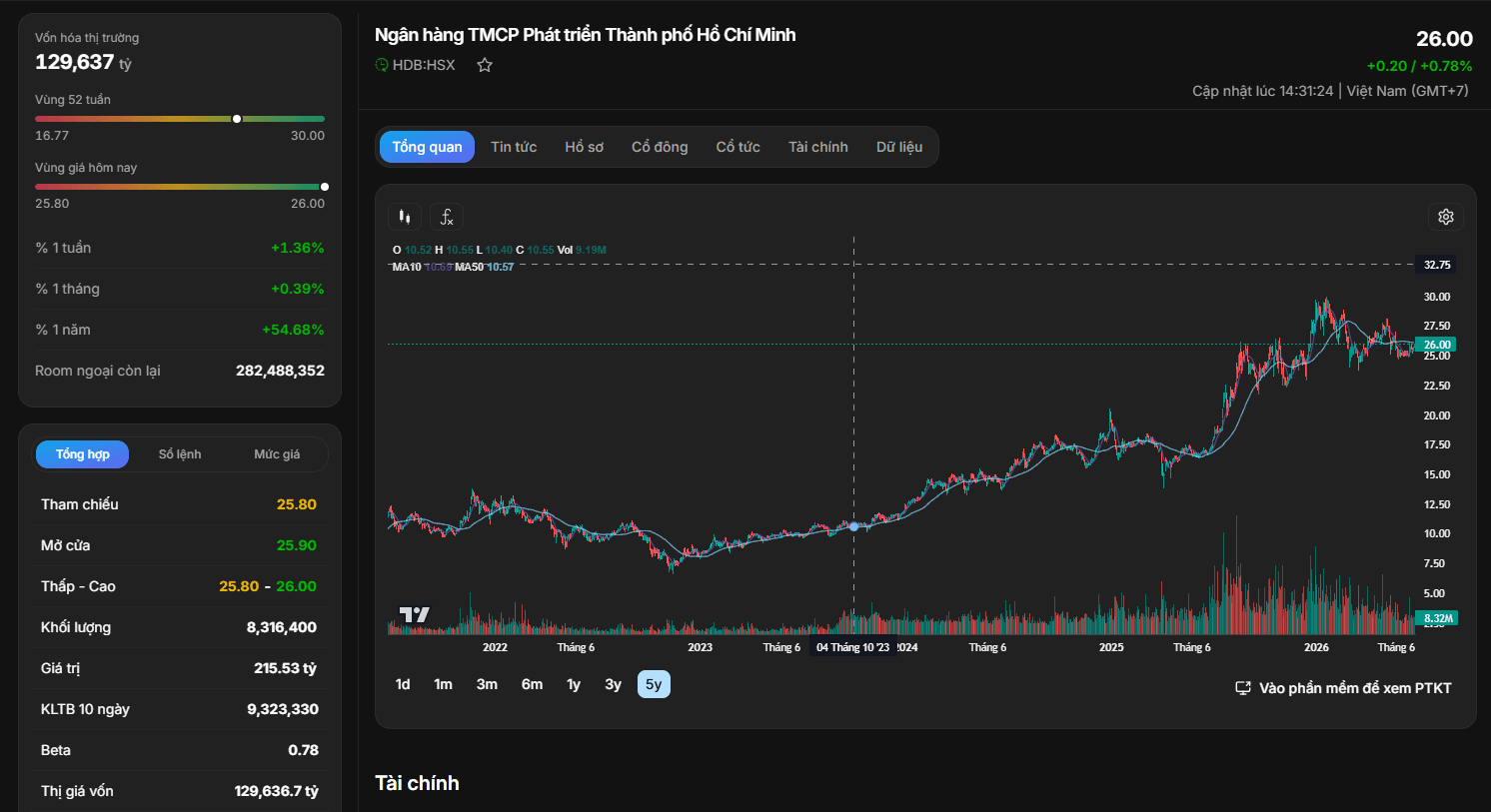

Dữ liệu đồ thị cổ phiếu cho thấy cổ phiếu HDB đang đóng cửa tại mức giá 26.00 đồng/cổ phiếu, ghi nhận mức tăng trưởng ấn tượng lên tới +54,68% tính trong vòng một năm qua. Vốn hóa thị trường của ngân hàng theo đó cũng đạt cột mốc lịch sử 129.637 tỷ đồng. Về mặt kỹ thuật, cổ phiếu HDB đã thiết lập và duy trì một xu hướng tăng dài hạn (Uptrend) rất bền vững bắt đầu từ cuối năm 2023. Ở giai đoạn hiện tại, sau khi chạm vào vùng cản đỉnh cũ nằm quanh mốc 27.50 - 30.00 đồng, giá cổ phiếu đang trải qua một nhịp điều chỉnh kỹ thuật tự nhiên và bắt đầu tích lũy lành mạnh trở lại trong biên độ từ 25.00 - 26.00 đồng. Thị giá 26.00 đồng hiện đang vận động rất sát hai đường trung bình động quan trọng là MA10 (26.17) và MA50 (26.19). Đi kèm với đó là mức thanh khoản duy trì ổn định ổn định với khối lượng giao dịch phiên gần nhất đạt hơn 8,3 triệu cổ phiếu, cho thấy áp lực bán tháo không diễn ra và cổ phiếu đang thiết lập một nền tảng giá mới vững chắc để chuẩn bị cho chu kỳ tăng tiếp theo.

Dựa trên các phân tích định lượng và định tính ở trên, cổ phiếu HDB hiện đang mở ra một cơ hội đầu tư đáng chú ý với các luận điểm cốt lõi sau:

Nhà đầu tư có thể tận dụng giai đoạn cổ phiếu đang tích lũy tạo nền này để MỞ VỊ THẾ MUA TÍCH LŨY quanh vùng giá 25.50 - 26.20 đồng/cổ phiếu. Mục tiêu giá hợp lý trong trung hạn khi ngân hàng quay trở lại kiểm định vùng đỉnh cũ sẽ hướng về quanh mức 31.00 - 32.50 đồng/cổ phiếu (tương đương với mức định giá P/B mục tiêu khoảng 2,2 lần). Đồng thời, nhà đầu tư cần tuân thủ kỷ luật quản trị rủi ro bằng cách thực hiện CẮT LỖ nếu thị trường xuất hiện biến động tiêu cực bất ngờ khiến giá cổ phiếu HDB đóng cửa đánh mất vùng hỗ trợ cứng tại 24.00 đồng.